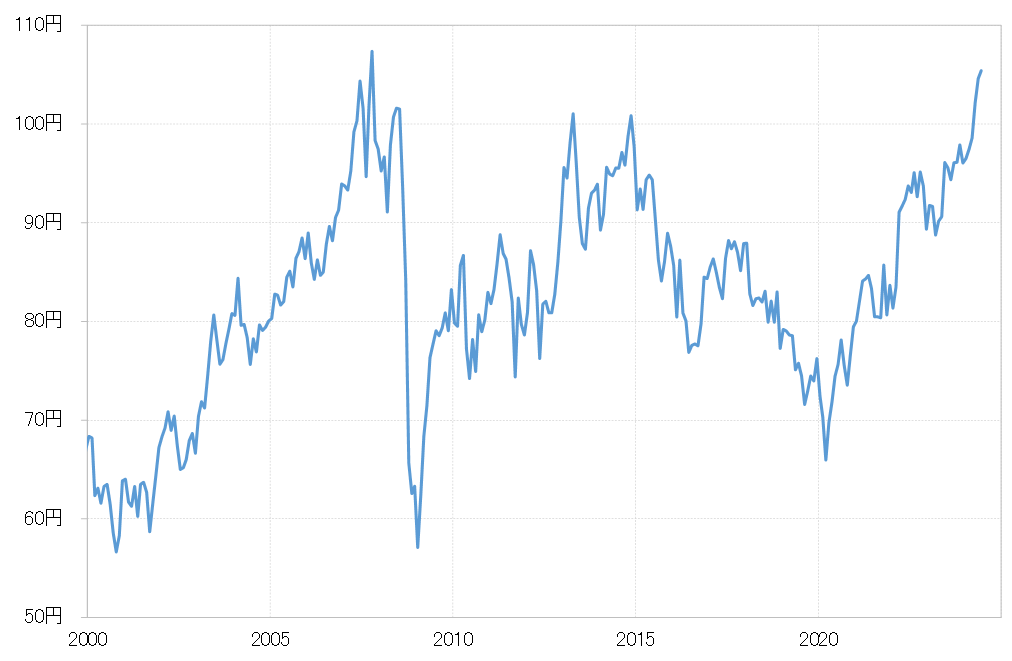

2007年は107円で頭打ち、2008年は一転大暴落=豪ドル/円

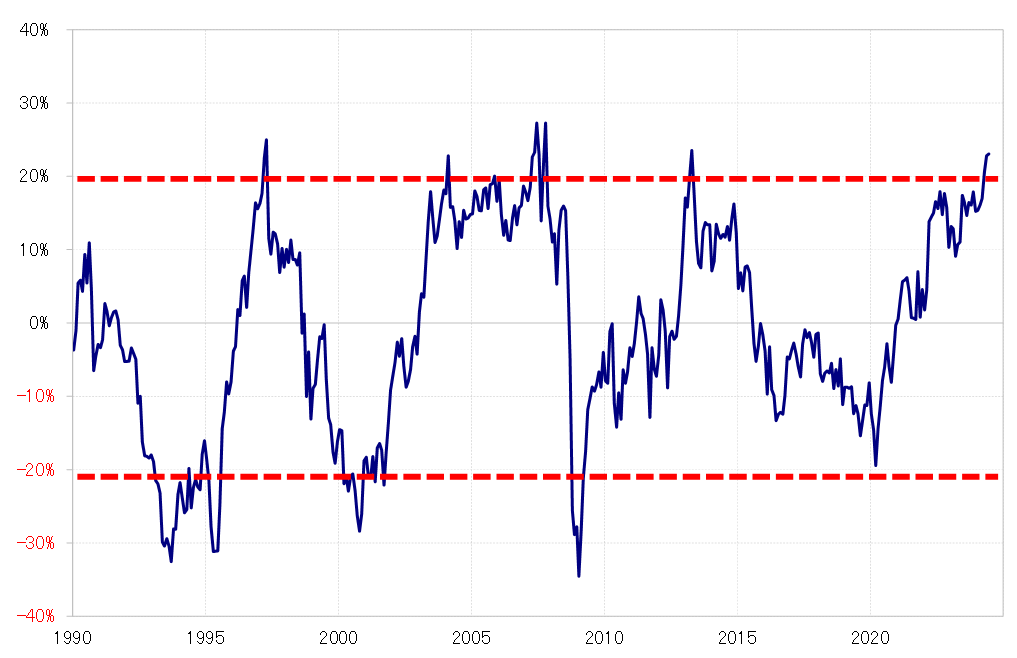

豪ドル/円は今週に入り105円を大きく上回り、2007年以来の高値まで上昇した(図表1参照)。この結果、5年MA(移動平均線)からのかい離率は23%以上に拡大し、過去最高の2007年の記録に迫るところとなってきた(図表2参照)。5年MAかい離率からすると、かなり中長期的な豪ドル「上がり過ぎ」懸念が強くなっている可能性がある。

5年MAかい離率が過去最高の豪ドル「上がり過ぎ」を記録した2007年の豪ドル/円は、107円で頭打ちになると、その後2008年に入り大暴落に向かい、「豪ドル・バブル崩壊」の様相となった。では今回も豪ドルは「上がり過ぎ」の反動から暴落するリスクはないのか。いろいろ調べて見ると、2007年と最近の豪ドル高・円安では、似ている面がある一方で違いもありそうだ。

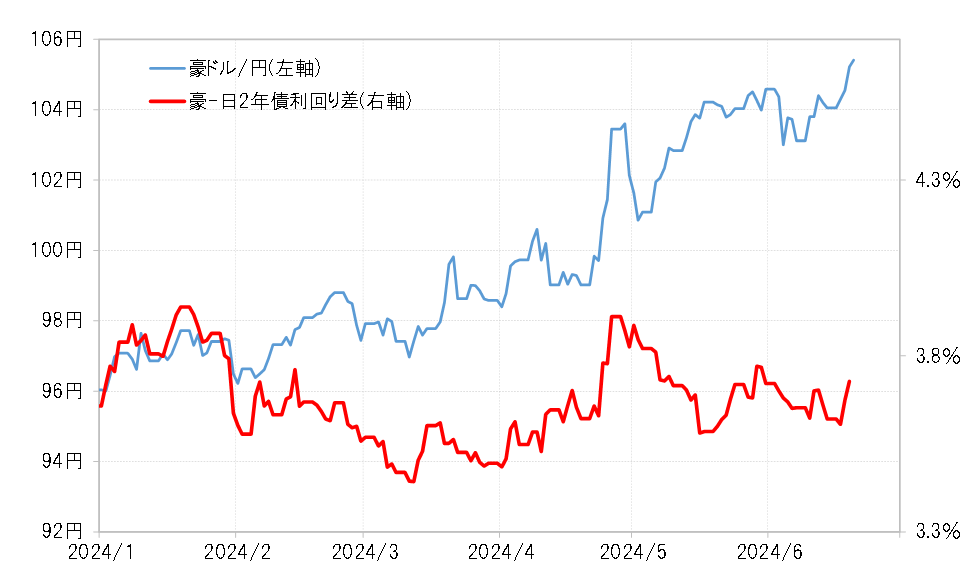

今回、105円を超えて、2007年以来約17年ぶりの水準まで豪ドル/円が上昇している動きは、日豪金利差からは大きくかい離したものだ(図表3参照)。そうは言っても、豪ドル高・円安となっているわけなので、豪ドル買い・円売りが続いているということになるだろう。

日豪の金利差は、金融政策を反映する2年債利回り差で見ると、足下でも豪ドル優位・円劣位が3.7%程度と大幅に拡大している。これは、短期売買を行う投機筋からすると、円買いには不利な一方で円売りには圧倒的に有利な要因だろう。こうしたことから、金利差変化よりも、絶対的に大幅な金利差円劣位を拠り所とした投機筋の円売りが続く中で、17年ぶりの豪ドル高・円安が正当化されているということではないか。

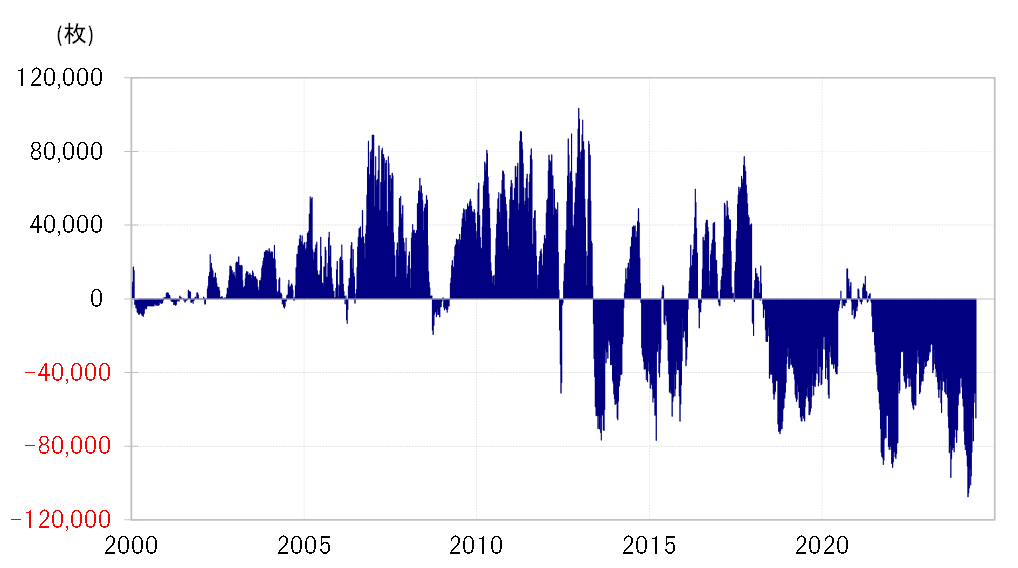

ただし、例えばヘッジファンドなどの取引を反映しているCFTC(米商品先物取引委員会)統計の豪ドル・ポジションは、足下で売り越しだ。この点は、2007年に大幅な豪ドル買い越しとなっていたこととは大きく異なる(図表4参照)。

今回は「投機筋」の中心が個人投資家の可能性

以上のように見ると、大幅な金利差円劣位を拠り所とした投機筋の円売りが105円以上という記録的な豪ドル高・円安を主導している構図は、2007年のケースではある程度証明できたものの、最近のケースでは証明できない。考えられるのは「投機筋」の中心が2007年と最近では異なり、最近の豪ドル買い・円売りの中心的な投機筋は、ヘッジファンドなどではない、例えば日本の個人投資家という可能性ではないか。

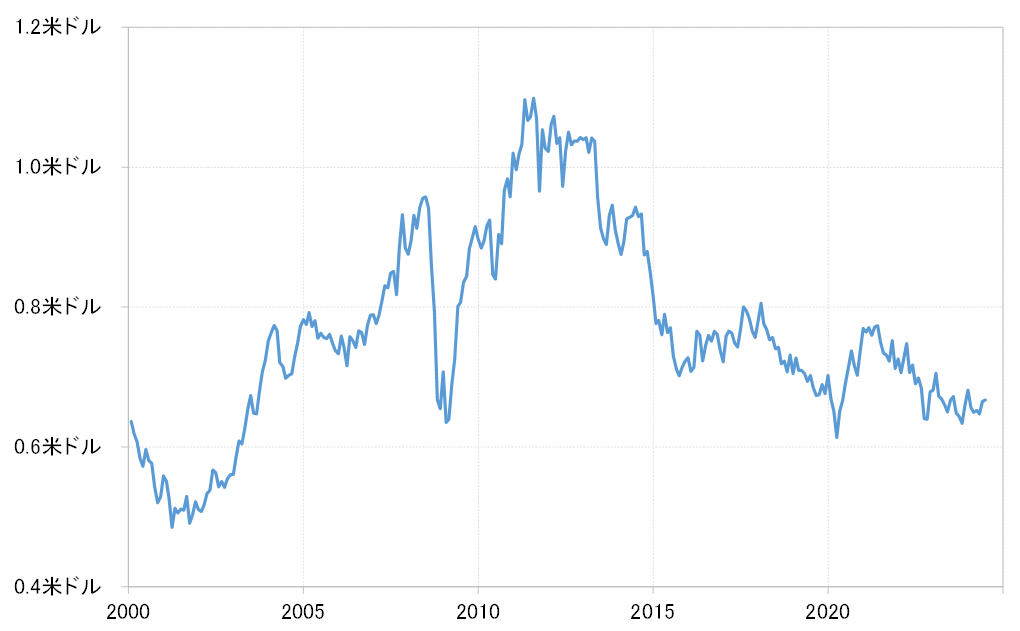

仮にそうだとしたら、なぜ今回ヘッジファンドなどは、2007年と異なり豪ドル買いを積極的に行っていないのか。それは、今回豪ドルの大幅な上昇は対円に限ったもので、対米ドルでは逆に下落傾向が続いているということが大きいだろう(図表5参照)。ヘッジファンドの豪ドル・ポジションの中心は対米ドル。豪ドル/米ドルの下落傾向が続く中で、CFTC統計の投機筋の豪ドル・ポジションの売り越しとは確かに整合的だ。

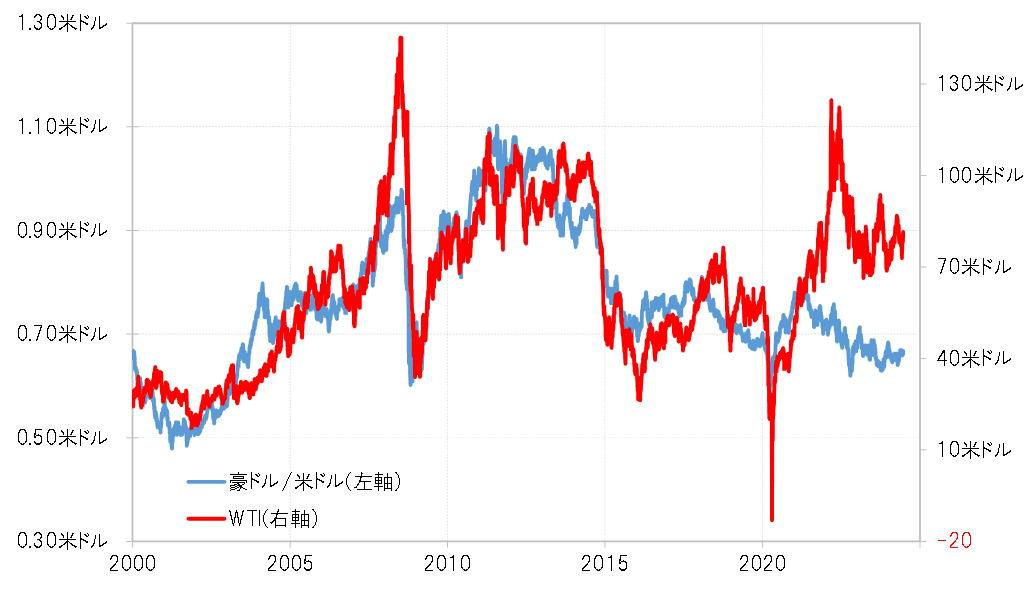

2007年の豪ドル高の背景には、2008年夏に150米ドル近くまで原油価格が高騰した影響も大きかっただろう(図表5参照)。このため、原油価格が暴落に転じると、豪ドルもそれに連れて暴落に向かった。豪ドル/円は2008年10月の「リーマン・ショック」のリスク回避局面で、ほんの3ヶ月程度で100円から50円台へ大暴落となったのだった。

原油価格も、2007年の水準を最近はまだ大きく下回っている。こうした中で、資源国通貨である豪ドルは対米ドルでは上昇せず、対円のみ約17年ぶりの水準までの大幅高となっている。これを後押ししているのは、2007年とは異なり、日本の個人投資家が豪ドル買い・円売りポジションに大きく傾斜していることが大きいのではないか。