2024年4月1日(月)23:00発表(日本時間)

米国 ISM製造業景気指数

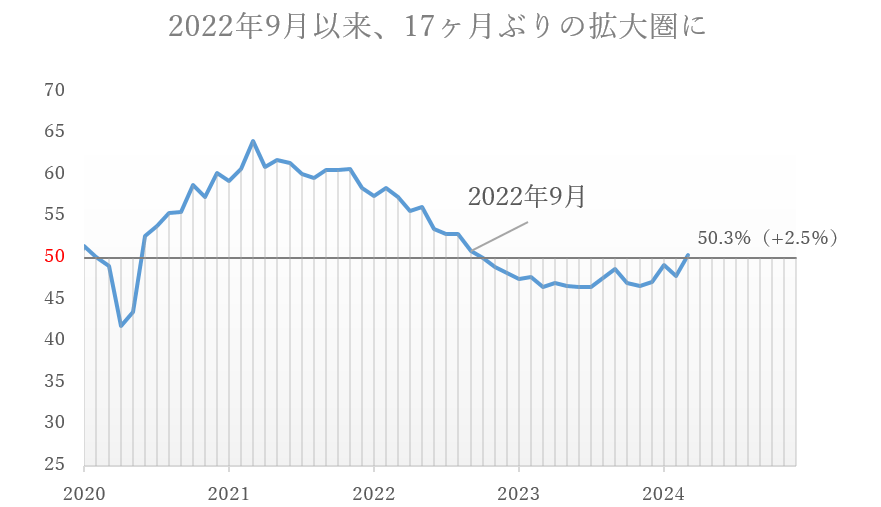

【1】結果: 総合指数は大幅上昇ー2022年9月ぶりの拡大圏に

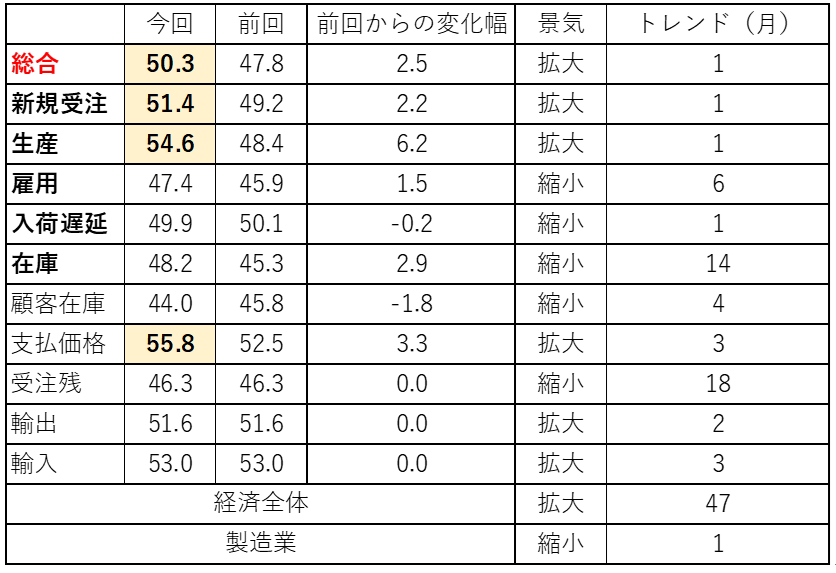

ISM製造業景気指数(2024年3月)

結果:50.3 予想:48.3

前回:47.8

【2】内容・注目点:生産の急回復と新規受注の拡大から雇用拡大に期待もインフレ懸念あり

3月の米ISM非製造業景気指数は50.3を記録しました。

前回の47.8からは2.5ポイント上昇し、市場予想の48.3も大幅に上回る結果となりました。景気拡大を示す50以上を記録するのは、2022年9月以来17ヶ月ぶりで、16ヶ月続いた景気縮小圏からトレンド転換しました。

各項目を見ると、総合指数を構成する5要素(新規受注、生産、雇用、入荷遅延、在庫)のうち、新規受注と生産の2要素が拡大圏にあり、需要の改善がうかがわれます。新規受注と生産の拡大に続いて雇用の拡大が今後見通されますが、現状は47.4(前月比+1.5)と緩やかな縮小圏にあり、企業は適正な人員体制を維持していることが見てとれます。

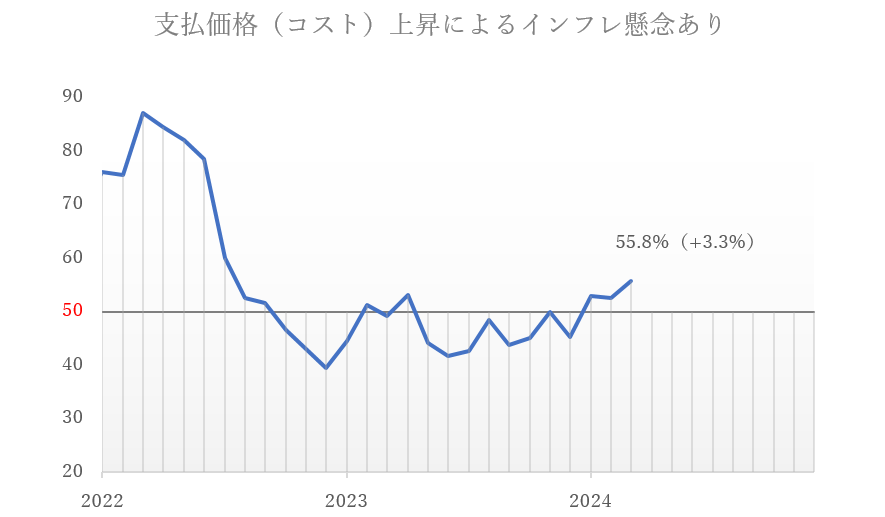

一方、支払価格は55.8(前月比+3.3)と上昇し、仕入価格の上昇によるインフレ再燃が懸念されます。

業界別でみると、6大製造業の内4つの業界が拡大圏であることや、45%を下回った業界の割合がセクターGDP比で1%のみであったことから、製造業全体の力強さが確認できます。

ISM製造業調査委員会のティモシー・フィオレ会長は「需要は依然として回復の初期段階だが、状況改善の明確な兆候がみられる」と楽観的な姿勢を示しています。

【3】所感:米経済強しー6月の利下げ開始は可能か?

米国経済の予想以上の堅調さを示す結果であったことから、6月の利下げ期待が後退し、米国10年債利回りは4.3%台まで大幅に上昇しました。先週金曜日3月29日には、パウエル議長が「利下げを急ぐ必要はない」と発言していたこともあり、それを裏付ける力強い結果が出たことで利下げ観測後退のシナリオが補強される形となりました。金利高を受け株価は反落、為替はドル高・円安の展開となりました。

今後の株価の動向を考えるにあたって焦点となるのは、FRBの利下げ開始時期です。FRBが利下げを開始するにあたって懸念しているのは、インフレの再燃・長期化ですが、今回支払価格が上昇したことはコスト価格高騰→消費者価格転嫁→インフレとなる不安材料の一つでしょう。また景気自体は好調であることから、「利下げを急ぐ必要はない」というパウエル議長の意見が支持され、政策金利水準が「Higher for Longer(より高く、より長く)」となる懸念があります。

一方、「物価の安定」とともにFRBは「雇用の最大化」の責務も負っています。「労働市場が予想外に弱まれば政策対応が必要になる可能性もある」というパウエル議長の発言もあることから、4月5日(金)の雇用統計の結果に注目が集まります。

フィナンシャル・インテリジェンス部 岡 功祐