先端テクノロジーを巡る米国と中国の覇権争い

米国と中国の先端テクノロジーを巡る覇権争いが激化しています。主戦場はテクノロジーの最先端である半導体に移ってきました。半導体は民生用コンピューターから誘導ミサイルなどの軍事利用まで、応用分野がきわめて広範囲に及びます。

2022年10月に米バイデン政権は、米国の半導体企業が中国市場にアプローチすることを規制する措置を打ち出しました。中国企業が先端半導体の中核技術にアクセスすることを防ごうとしています。

米商務省は「エンティティー・リスト」を公表し、リストに掲載された企業は製品や技術を中国に輸出する際に商務省の許可が必要となります。それにより、半導体ばかりでなく、スーパーコンピューター、人工知能、ドローンなどテクノロジー全体に影響が及ぶと見られます。

中国側も政府が調達する半導体から、インテル[INTC]など米国企業を排除する方針を打ち出しました。パソコン本体や基本ソフトから対象を広げています。アップル[AAPL]のiPhoneやテスラ[TSLA]のEVも規制対象となりつつあります。

日本をはじめ、米国の同盟国にも影響が及ぶことは必至の情勢です。これまで中国に設立した製造拠点を、中国の国外に移転する動きも一段と活発化すると予想され、すでにその動きは始まっているものと見られます。

移転先としては、地理的に近く政治的にも安定しているアジア諸国が注目されています。そこで、インドネシアとベトナムの市場について考察してみたいと思います。

21世紀は「建設」「運輸・通信」「金融」、3つの分野で成長したインドネシア

世界第4位の人口大国として知られる群島国家

インドネシアは非常に大きな島国です。数の上ではインドネシアは13,466の島から成り立っており、フィリピン(7,109島)、日本(6,852島)を大きく上回って世界最多の群島国家として知られています。5大陸に国土を持たない島国だけで比べると世界第1位になります。

インドネシアの島を面積の大きい順に挙げると、世界第2位の広さを持つパプア(80.9万平方キロメートル)を筆頭に、カリマンタン(74.6万平方キロメートル、世界3位)、スマトラ(47.4万平方キロメートル、6位)、セレベス(18.9万平方キロメートル、11位)となります。ちなみに世界第1位は、デンマーク領のグリーンランド(217.6万平方メートル)であります。

人口が1億人を越える国は世界に15ヶ国・地域がありますが、インドネシアは2.77億人を抱え、インド(14.28億人)、中国(14.25億人)、米国(3.40億人)に次いで世界第4位の人口大国です。日本(1.23億人)の2倍強の人々が暮らしています。

3億人近い人々の約6割が、6つある行政区分のうちの1つであるジャワに集中して住んでいるのも大きな特徴です。ジャワの人口密度は1平方キロメートルあたり1,000人を越え、世界の島々の中では群を抜いています。

インドネシアの国土は、赤道を挟んで南北両半球にまたがっており、東西方向に帯状に広がっています。国全体が熱帯性気候の区域に入りますが、月平均気温は1年を通して26~29℃くらいで、熱帯と言っても最高気温も35℃を越えることは少なく、暑さは穏やかです。

気温の高低差も年間を通して小さく、最低気温は25℃以下の日が多くて、温暖化の影響により日本で増えてきた「熱帯夜」のような猛暑に苦しむことは少ないようです。

1960年代の工業発展以降、アジア通貨危機を乗り越えGDPも軒並み成長

歴史的にインドネシアは、オランダをはじめとする欧米諸国による植民地時代が長く続き、プランテーションや鉱業など一次産品の輸出産業が経済の基盤を成してきました。製造業は未発達で、多くの工業製品は輸入に頼るという構造が長年にわたって形作られました。

1960年代になって「開発」を国策とするスハルト政権が誕生して、インドネシアでもようやく石油産業を中心とした経済発展が始まり、ここから工業化が進み始めました。

1980年代になると資源価格が低迷して、石油輸出の増加にブレーキがかかりました。停滞を打破するために経済の規制緩和措置が打たれ、産業振興策も相次いで打ち出されたため、1980年代から1990年代にかけてGDP成長率は年率で7%前後という高い成長が続きました。

しかし1997年にタイの通貨下落を発端とするアジア通貨危機が起こると、インドネシアにもそれが伝播して、1997年後半には通貨ルピアと株価が暴落。スハルト大統領が辞任する事態に至りました。

数年がかりで混乱が収まると1999年以降は経済も徐々に好転に向かい、成長率は再び5%台にまで戻りました。この時の反省から経済基盤を強化したため、2008年のリーマン・ショックによる世界的な経済・金融危機に遭遇しても影響は1990年代末の危機とは比べものにならないほど小さくて済みました。

戦後の半世紀近い経済成長の過程で、1960年代にGDPの半分を占めた農林漁業は、1980年には25%を切るまでに後退しました。代わって急浮上したのが石油の生産から成る鉱業です。

インドネシアの花形産業は長く石油産業だったのですが、それが1980年代に入ると資源価格の低迷によって、鉱業の占める割合は急速に低下していきました。1980年代からアジア通貨危機に遭遇するまで、最も成長著しい産業が製造工業です。1997年のピーク時にはGDP構成比で27%を占めるまでになりました。

しかし、農業国から工業国へ転換を果たしたと思ったのも束の間、それもすぐに下降に転じ2010年代にはGDPの12~16%で安定しています。製造工業に代わって「建設、運輸・通信、金融業」の成長が目立っています。この3部門を合計すると、1960年代はGDPの7%でしかなかったものが、2014年には26%以上を占めています。

21世紀におけるインドネシアの安定した成長は「建設、運輸・通信、金融」の3つの分野が牽引役を果たしたと言っても良いでしょう。

インドネシアへの直接投資は、インドネシア企業による国内投資と外国籍企業による外国投資に分かれます。どちらもアジア通貨危機以降、大きく伸びていますが、中でも国内投資額が外国投資額の3~4倍に達しています。

直接投資に関してはインドネシア企業による国内投資が主流です。外国投資の実績では、1位がシンガポール、2位が日本で、それに続いて米国、韓国、オランダ、英国です。

1位はシンガポールですが、実際には本社をシンガポールに置いたインドネシアの華人系企業や多国籍企業も含まれているため、すべてをシンガポール資本による投資と見ることはできません。外国投資では日本の存在が大きいと言えます。

農業国から工業国へ、そしてサービス業中心へと産業構造が変化するベトナム

農業大国としての基盤を維持しつつ、ホーチミンを中心に経済発展へ

ベトナムはアジア大陸の南東端、南シナ海に面してインドシナ半島にS字型の国土を有しています。北は紅河デルタ、南はメコンデルタという2つの大河が作った平野が広がり、その間にヒマラヤ山脈から連なる山岳地帯と狭い海岸平野が国土を形成しています。

ベトナムの国土は南北に細長く、北と南の端は1,650キロメートルも離れています。国土の幅は狭く、中央部の最も狭いところでは海岸からラオスとの国境まで50キロメートルしかありません。

国土の面積は33万平方キロメートルで、日本の国土から四国を除いたくらいの大きさです。この国土の4分の3を山岳・丘陵地帯が占めており、平野部は4分の1程度です。近年は南シナ海の島々の領有権を巡って中国との緊張が高まっています。

ベトナムの気候は南北に2分されています。中央から北の地方は亜熱帯モンスーン気候で、中国から下がってきた雲が1日中空を覆い、降水量は少ないのですが冷たい霧雨が降る冬の季節があります。

中央から南の地方は熱帯モンスーン気候で、雨季と乾季に分かれて年間を通じて暑い日が続きます。北のハノイの平均気温は1月が16℃、7月が29℃に対して、南のホーチミン市では1月が26℃、7月が27℃です。

ベトナムは地形や生態によって全国を8つの地域に分けることが一般的です。その中でも経済活動が盛んなのが、ハノイを中心とした北部の紅河デルタ地方と、ホーチミン市を中心とした南部東方地方、それに南部・メコン川流域のメコンデルタ地方の3つです。

北の紅河デルタ地方は、多民族国家・ベトナム発祥の地でもあります。現在も中核を成しているキン族が新石器時代から栄えていました。紅河デルタの面積は国土の6.3%を占めるに過ぎない小さなエリアですが、人口は総人口の22%も集中し、1平方キロメートルあたりの人口密度は1,000人に近くにのぼる過密地帯でもあります。

また、メコンデルタに次ぐ穀倉地帯でもありますが、人口が多いため長らく自家消費を上回る食糧生産は難しい状態でした。最近になって農業の生産性が向上し副業収入もあって、ようやく収入を増やす農家も現われています。

南部東方地方は、ホーチミン市が中心です。かつては「サイゴン」と呼ばれたこの都市は東南アジア全域の中心に位置しており、フィリピンのマニラやインドネシアのジャカルタに3時間程度で行くことができます。そのため、サイゴンの戦略的な重要性が19世紀の列強による植民地拡張時代にフランスの眼に止まり、1860年にフランスによっていち早く占領されることとなりました。

20世紀半ばにベトナム戦争が終結して、ベトナムが欧米諸国から独立を勝ち取った際に、サイゴンはホーチミン市と改称されました。植民地時代から現在まで、南部東方地方はGDP全体の4割近く、工業生産の5割近くを占め、ベトナム経済の中心として牽引役を果たしています。

南のメコンデルタ地方は、大河メコン川によって形作られたデルタ地帯です。フランス植民地時代に運河建設などで本格的に開発され、1930年代には運河の総延長は1,790キロメートルに達しました。これによってメコンデルタは世界有数の米作地になったのです。現在も全国の生産高の半分以上を占めており、輸出米のほとんどを供給しています。

メコンデルタの砂丘の海側には広大なマングローブ林が広がっています。マングローブ林は生物多様性の観点からも、地球上の生態系の維持に大きな役割を果たしているとされますが、ベトナム戦争時には枯葉剤散布の被害を受け、戦争終結後にはエビの養殖による環境破壊が心配されています。

またメコンデルタは、ベトナムの国土の中で最も地球温暖化の影響を受けるとされています。海面が現在より25センチ上昇するとデルタの14%が冠水し、50センチ上昇すると32%が水没すると危惧されています。

共産党による一党支配体制ながら、資本主義的要素でグローバル経済に参入

現在のベトナムの政治体制は、共産党による一党支配体制です。中国と同じような政治体制を維持しながら、経済面ではグローバル経済に参入し、資本主義的な要素を取り入れて経済発展を遂げようとしています。その点においてベトナムの「ドイモイ(開放)」政策と中国の「改革・開放」政策はよく似ている反面、異なる点も多々見られます。

中国は国家成立の歴史的な過程において、毛沢東や鄧小平という最高指導者の個人的な役割が大きかったと言えます。そのような場合、改革は最高指導者の「鶴の一声」で「上から」開始されることが多いものです。

それに対してベトナムは集団指導体制を採っており、政治局員などの最高指導部の間でのコンセンサスが重要な役割を果たしています。このような集団指導体制では、指導部の人事的な安定や党としての路線、政策の継続性がより重要となります。

ベトナム共産党は一党支配体制を放棄する意思はありませんが、一定の歯止めをかけた上で政治的には民主化が必要なこともよく認識していると見られます。共産党と国家を分けて考えた上で、以前は共産党の決定を追認するだけだった国会が、ドイモイの旗の下で立法機関として活性化し始めている点が注目されます。3権分立を取り入れながら法治国家を目指している状況がうかがえます。

1975年にベトナム戦争が終結した後も経済の低迷が続いていました。要因としては、長い戦争の後遺症と南北統一、それによるベトナム難民問題、カンボジア問題、ソ連モデルからの経済転換などが強く影響していたと見られます。

それが1990年代に入って「ドイモイ」路線が定着するにつれて、経済的にようやく順調な発展をたどるようになりました。1990年代から2007年のリーマン・ショック直前まで、平均で年率7.6%の経済成長が続き、リーマン後も年平均5.8%成長を実現しています。

農業国から工業国へ、そしてサービス業中心へと産業構造が変化しています。安価な労働力や豊富な資源に頼る成長だけではいずれ行き詰まることが見えており、それはベトナム政府もよくわかっているのでしょう。

それを避けるには高度な技術革新を伴った「生産性主導型」の成長に転換していく必要があります。経済の量的な部分とともに、質的な面での発展も問われるようになっています。

インドネシア、ベトナムへの積極投資で発展を続ける日本の関連銘柄4選

そこで、今回はインドネシアとベトナムで活躍する日本企業を4社紹介します。

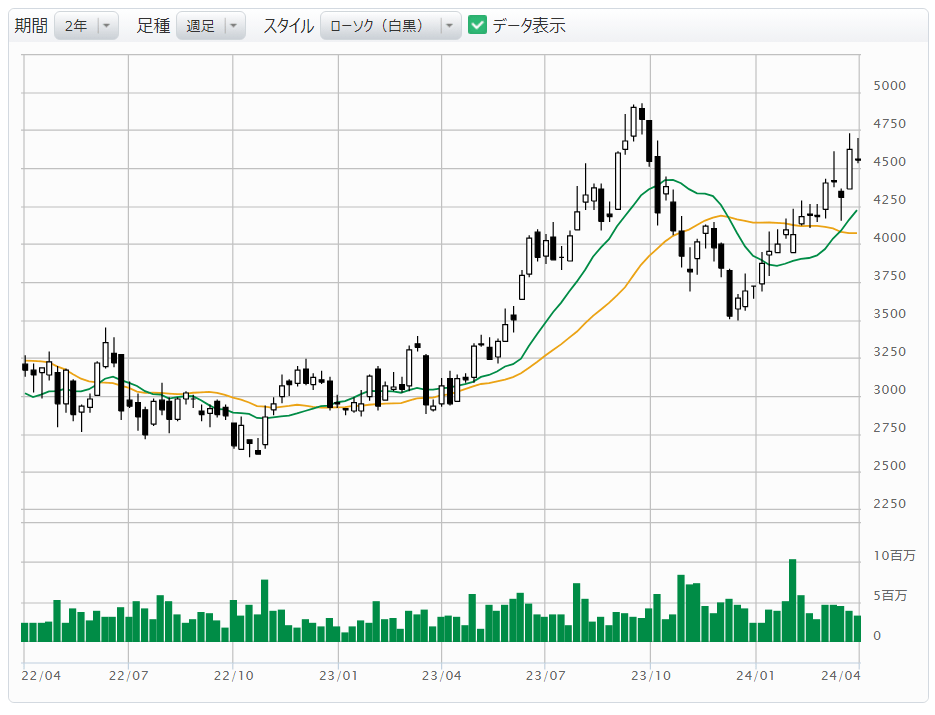

日立建機(6305)

油圧ショベルを中心とした建設機械の大手。小松製作所(6301)に次いで国内2位、世界3位のシェアを誇る。インドネシアには1991年に子会社「日立建機インドネシア」を通じて進出。1993年に中型油圧ショベルの生産を開始し、累計出荷台数は5万台に達する。

インドネシア東カリマンタン州にある鉱山会社「Kaltim Prima Coal (KPC)」は世界最大規模の露天掘り鉱山を運営。日立建機とは1990年以降、30年以上の取引実績を持つ。今ではKPCにある40%が日立建機のマシンであり、ここまで納入実績を高めた理由が高い生産性と信頼性にある。インドネシアをはじめ東南アジアでは、一般的な都市土木の他に農業・林業、鉱山など高負荷作業が求められる。過酷な現場では油圧ショベルの高い耐久性や品質が求められ、それに応え得るのが日立建機のマシンである。

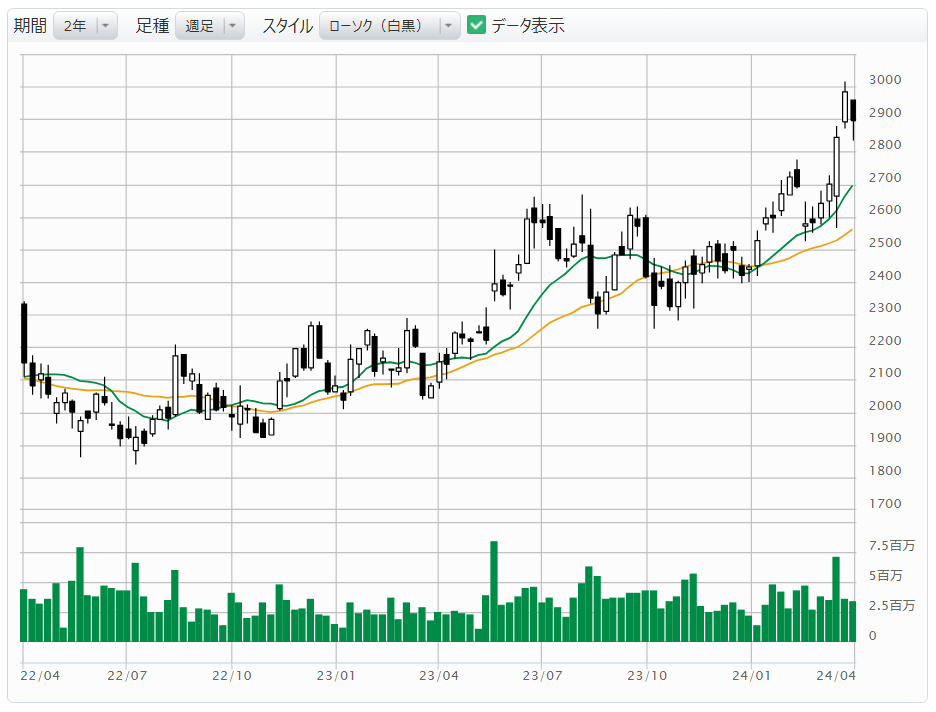

三菱マテリアル(5711)

非鉄精錬で国内トップクラス。銅・アルミを中心に鉱山出資、電子材料、超硬工具など幅広く事業展開を進めている。世界最大の産銅国であるチリをはじめ、インドネシア、カナダの鉱山に出資している。

EV時代が到来し、ガソリン車以上に銅の使用量が増えたことを背景に、同社の子会社である「インドネシア・カパー・スメルティング(PTS)」を通じて、1990年代より同国での最初の銅製錬プロジェクトに参画。グレシック製錬所は、同社が特許を有する連続製錬プロセス「三菱連続製銅法」を用いた海外での銅製錬所の1つである。インドネシアでの銅サプライチェーンの重要な役割を担う。2023年12月にPTSのグレシック製錬所の処理能力の拡張工事が完工。2024年初から増産体制が整った。

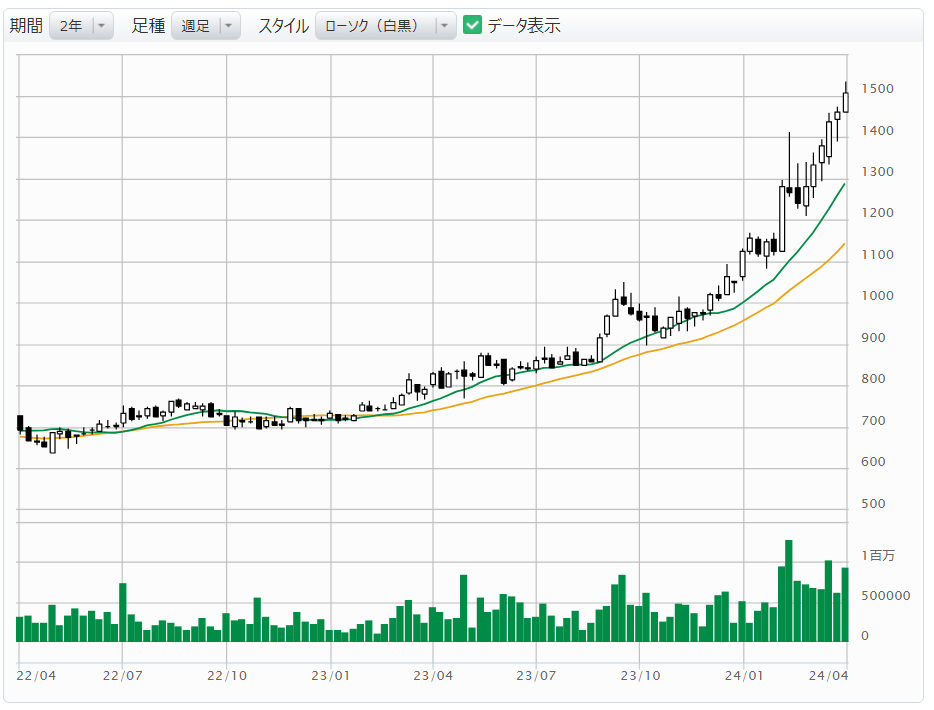

ユアテック(1934)

東北電力系の電気工事会社。東北電力への依存度は売上高の4割超。高圧の送電線にはじまり、配電線工事から通信、高層ビル、大規模商業施設、病院など公共施設の屋内配線まで施工実績は幅広い。風力発電・太陽光発電など再生可能エネルギー関連工事も実績が豊富で、首都圏でも展開する。事業所は東北6県と新潟県を中心に国内は81ヶ所、海外ではベトナム、ミャンマー、バングラデシュの3ヶ所に置く。

海外市場は東南アジア、中近東・アフリカなど世界20ヶ国以上で施工実績を持つ。ベトナムには2011年に現地法人「ユアテックベトナム」を設立。ホテル・ニッコー・ハイフォン(ハイフォン市)、ロイジェント・パークス・ハイフォン(ハイフォン市)、ニャッタン橋(日越友好橋、ハノイ市)、タイビン火力発電所(タイビン省)、ノイバイ国際空港第2ターミナル(ハノイ市)、ソクチャン7洋上風力発電所(ソクチャン省)など、ベトナムでは豊富な施工実績を有する。

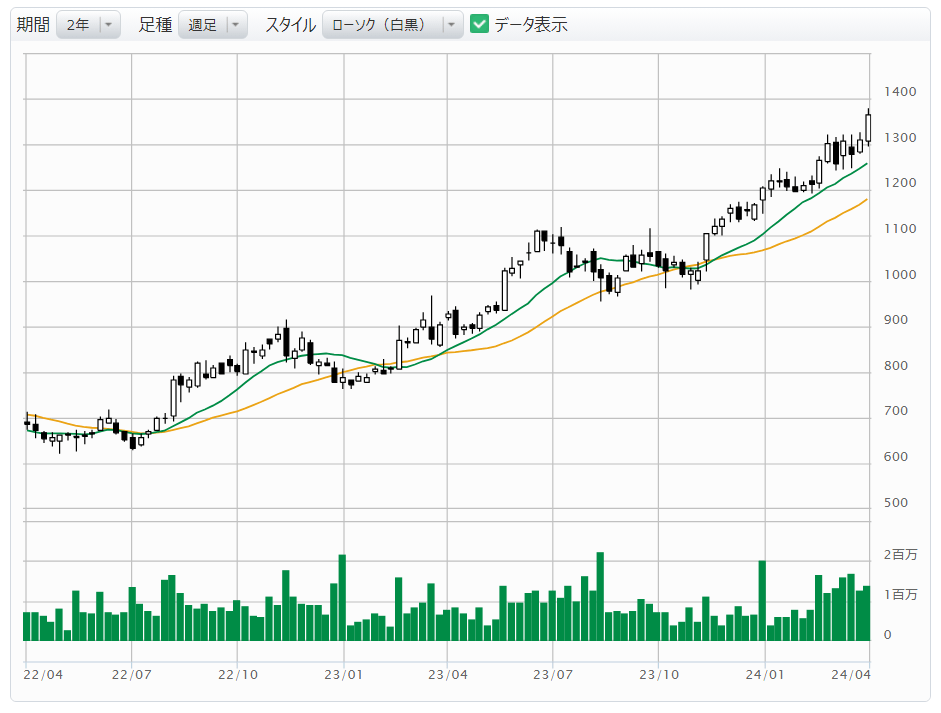

キッツ(6498)

各種バルブの総合メーカーで国内トップ。工場・プラント、ビル空調、データセンターでの給排水やガスなどの液体・気体の注入でバルブは欠かせない存在となっている。材質や形状、口径の異なる9万種類のバルブを扱っている。企業買収にも積極的でグローバルに事業を展開。タイ、中国、台湾、スペイン、ドイツ、ブラジル、インドなど海外18ヶ国に拠点を持つ。

ベトナムでは2023年12月にヴィンフック省において新工場の起工式を行った。新工場は2025~2027年の第2期中期経営計画のカギとなるプロジェクトで、主力製品の1つであり、あらゆる産業用途で用いられるステンレス製バルブを生産する。同じベトナム工場では、2024年2月に半導体装置市場向けの高純度ガスに対応したバルブを生産する工場建設を発表。2025年11月の完成を目指している。この工場新設により、2030年の生産能力+30%アップを目指している。

参考文献:

『インドネシアの基礎知識』(2017年、株式会社めこん)

『ベトナムの基礎知識』(2017年、株式会社めこん)