最近は大幅に拡充された新しいNISAが注目を集めていますが、老後に向けた資産形成という意味で、iDeCo(個人型確定拠出年金)についても検討してみましょう。今回は、iDeCoでよくある誤解についてまとめました。

iDeCoに関して、よく誤解されやすいポイント6選

(1)誰でも65歳まで加入できるようになった

2022年5月からiDeCoの加入年齢は65歳未満に引き上げられましたが、誰でも65歳になるまで加入できるわけではありません。60歳以降に加入できるのは厚生年金に加入して働く会社員や公務員、国民年金に「任意加入」する自営業者・フリーランスなどです(※)。

注意したいのは国民年金の加入期間の上限が40年(480ヶ月)ということ。自営業者などは国民年金の加入期間が40年に達すると、iDeCoにも加入できなくなります(運用自体は継続できます)。

また、公的年金の繰り上げ受給をしている人や、iDeCoで受け取りを開始している人も加入はできません(企業型確定拠出年金の受け取りを開始している場合には別制度なので、加入はできます)。

(2)加入年齢が65歳未満になったので、65歳まで引き出しができない

加入年齢がのびると、その年齢まで運用してきた資産を引き出せないと思われる方もいますが、そのようなことはありません。60歳時点の通算加入者等期間(iDeCoと企業型DCの加入期間を合算した期間)が10年以上あれば、従来どおり60歳以降に引き出すことは可能です。

2022年4月から、公的年金の受給開始時期の選択肢の拡大に併せて、iDeCoの老齢給付金は「60歳から75歳になるまでの間」で、受給開始時期を自分で自由に選択することができます。

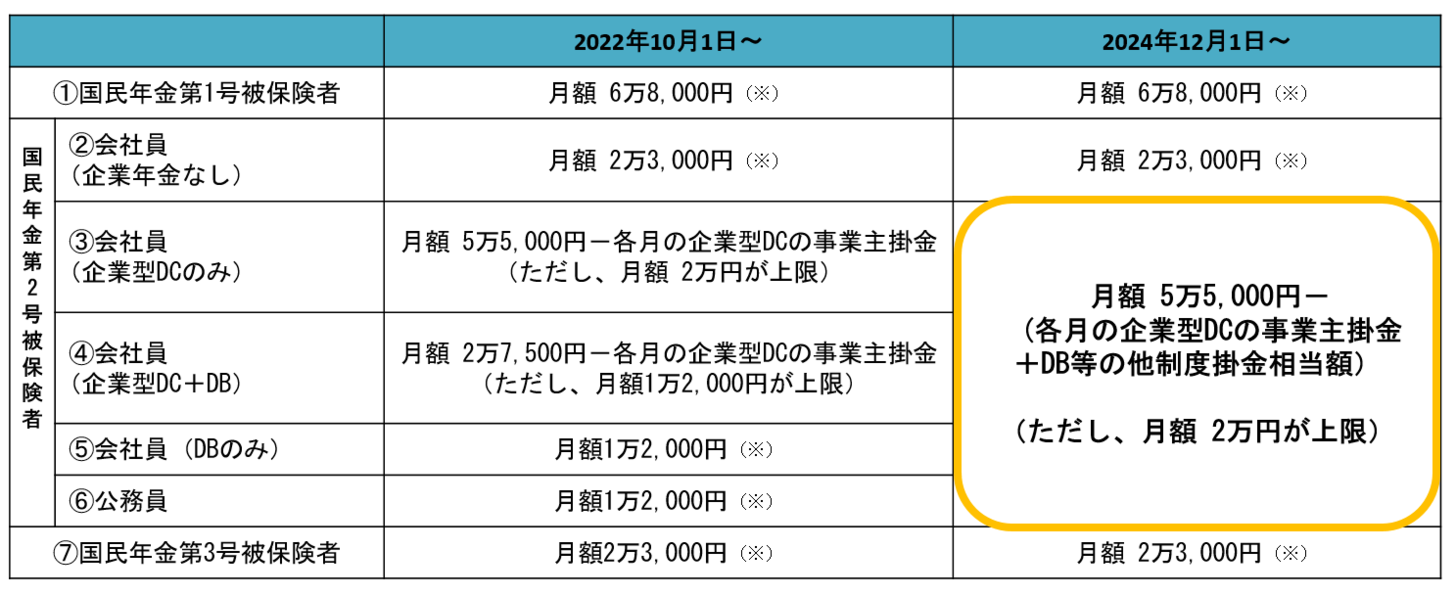

(3)掛金の上限額はずっと変わらない

2024年12月からiDeCoの掛金額の上限が変更になります。iDeCoの掛金は属性や企業年金の有無などによって上限額が異なります。そして、2024年12月からは企業年金のある会社員と公務員については、掛金の上限額に対する考え方が統一されます。

具体的には、企業年金のある会社員と公務員の人はすべて「月額5万5,000円から各月の企業型DCの事業主掛金やDBなどの他制度掛金相当額を差し引いた金額」と「月額2万円」の低いほうの金額が掛金の上限となります。

つまり、会社の拠出額である「各月の企業型DCの事業主掛金額」や「DBなど他制度掛金相当額」の合計額が月額3万5,000円以内なら月額2万円まで掛金を払うことができ、会社の拠出額の合計が月額3万5,000円を超えると、拠出限度額は2万円よりも減っていく仕組みです。

そのため、企業年金のある会社員と公務員の人は、事業主掛金の額によっては、iDeCoの掛金の上限が減少することや、掛金を拠出できなくなる場合もあります。

(※)は年単位拠出が可能

(4)掛金を1月にまとめて払うことができる

iDeCoでは前払いはできないため、その年の1月から12月の掛金をまとめて1月に払うことはできません。もし年払いをしたい場合には、1~11月分を12月にまとめて払うことになります。

そもそも、2022年10月から企業型DCと同時加入している人は年単位で掛金を払うことはできません。加えて、2024年12月以降は公務員を含むすべての企業年金(企業型DC・DB)等の加入者は年単位で掛金を払うことができなくなります。当てはまる方は、毎月一定の掛金で商品を買い付けていくことになります。

iDeCoは毎月積み立てると、その都度国民年金基金連合会に払う105円の手数料がかかるため、年に1回にして手数料を抑えたいという人もいるようですが、その点については覚えておきましょう。

(5)転職しても掛金が変わらなければ手続きは不要

転職した場合には、勤務先情報の変更手続きが必要です。勤務先が変わった場合には、例えば、掛金の上限額が変わらない場合でも、加入している金融機関に連絡をして、すみやかに登録変更手続きを行いましょう。変更しない場合には、登録変更の督促がきたり、最悪のケースでは掛金の積み立てができなくなったりすることもあるので注意してください。

(6)60歳まで引き出せないのはデメリット

60歳までお金を引き出せないのは不安という声を聞きます。ただ、iDeCo本来の目的である「老後に向けた資産形成」という観点で言えば、お金を引き出せないことはメリットにもなります。

人間は弱いもので、運用がうまくいっている時や、生活が少し大変な場面では「一部解約して使ってしまおうか」という気持ちになることもあります。しかし、必要だからと、頻繁にお金を引き出していては、後になって老後資金が貯まらなかったということにもなりかねません。むしろ、「iDeCoは老後に向けた資産形成の器として確実に機能させる」とプラスに捉えるのが良いと思います。

以前、仕事先の編集者さんから「iDeCoを始めたことで、老後のお金の心配をしなくてもよくなり、今、目の前のことにだけ集中できるようになったことが1番のメリットでした」と言われました。老後資金をためる「器」を使って、その中に毎月資金を入れて運用していくことで、逆に「今」に集中できる。それは2006年からiDeCoという器を使って、投資信託の積立を行ってきた私も実感するところです。

(※)国民年金の任意加入被保険者とは、60歳までに老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などで年金額の増額を希望する時に、60歳以降も国民年金に加入している人のこと。