台湾セミコンダクター・マニュファクチャリング(TSMC)[TSM]、2024年1-2月の売上高は日本円にして約2兆円

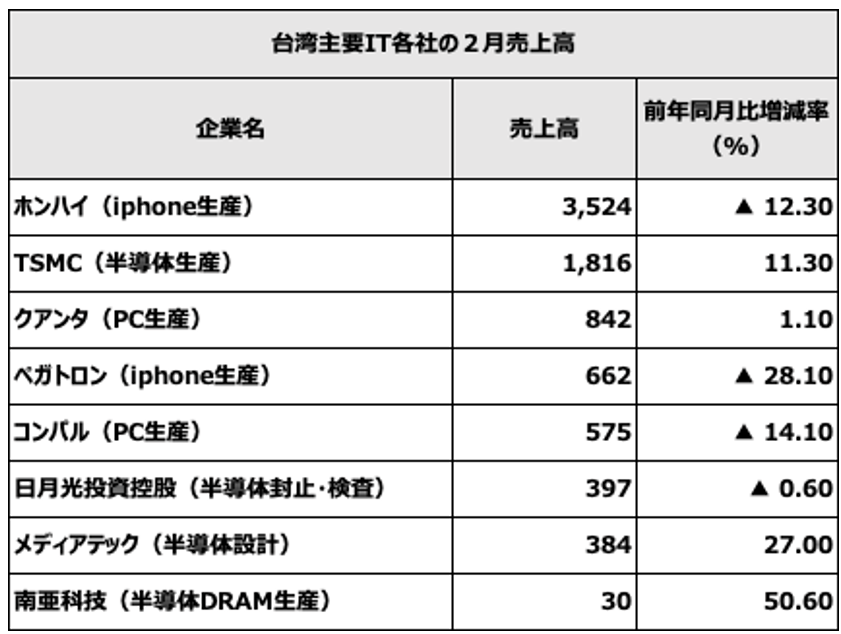

日本経済新聞社によると、半導体やデジタル製品を世界のIT(情報技術)大手に対し供給する台湾メーカーの売上高は、主要19社の2月の売上高合計額は9582億台湾ドル(約4兆5000億円)と、前年同月比で5.9%減となり3ヶ月連続のマイナスだった。

また、3月12日付けの日本経済新聞の記事「台湾ITの減収率5.9%、2月は縮小 台湾セミコンダクター・マニュファクチャリング(TSMC)[TSM]など半導体は好調」によると、減少率は1月(8.3%減)に比べて縮小し、工場の常時稼働が一般的となっている半導体はAI(人工知能)向けが好調だったことから、TSMCを含む半導体関連5社のうち4社が増収を確保したという。

半導体設計・開発大手のメディアテックは中国スマートフォンメーカーなどの需要底打ちを受けて27%の増収となった他、半導体メモリーのDRAM大手、南亜科技は50.6%の増収だった。

一方、EMS(電子機器の受託製造サービス)大手は春節の影響もあり苦戦。米アップル[AAPL]のiPhone生産で世界最大手の鴻海精密工業は12.3%の減収となった。

ファウンドリー世界最大手のTSMCの売上高は主要顧客である米半導体大手エヌビディア[NVDA]向けをはじめ、AI関連の先端品の供給が好調だったと記事は指摘している。そのTSMCの月次売上高を詳しく見ていこう。

TSMC、2023年の世界のファウンドリー市場で約6割のシェアに

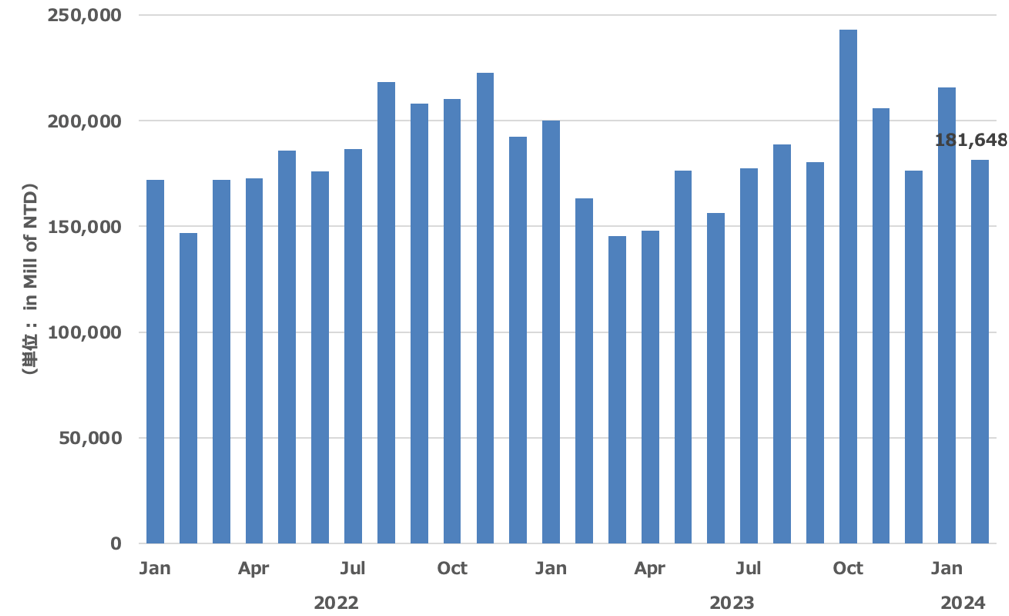

TSMCが3月8日に発表した2024年2月の売上高は1816億4800万台湾ドルだった。日本円に換算すると約8540億円。前述の通り、前年同月比では約11%の増加となり、2月として過去最高を記録した。

1-2月の売上高を合計すると3974億台湾ドルと、前年同期比で9.4%の増加だった。日本円にすると約1兆8700億円と、わずか2ヶ月で2兆円近い売上を叩き出している。

ご承知の通り、TSMCは顧客が回路を設計した半導体チップの製造を請け負う「ファウンドリー」であるが、台湾の調査会社トレンドフォースによると、2023年の世界のファウンドリー市場で6割ほどのシェアを占めているとされている。

また、回路線幅3ナノメートル(ナノは10億分の1)という世界最先端の半導体製造技術を持っており、2025年にはさらに先端となる2ナノメートル品の量産開始を計画。次々世代である1.4ナノメートル品の量産技術の開発にも着手するなど、質、量ともに他社を圧倒している。

アップルの要請で始まったTSMCの熊本進出、すでに第3工場の計画も

2月24日、熊本県菊陽町でTSMCの熊本工場開所式が開かれた。開所式にはTSMCの創業者で業界のゴッド・ファーザーであるモリス・チャン氏も出席し、ソニー創業者である盛田昭夫氏との思い出に触れて日本とのつながりを強調。熊本工場が「半導体製造の日本におけるルネサンス(再興)の始まりと信じる」と述べ、日本での生産に対する期待を明らかにした。

2024年3月15日のニュースイッチby日刊工業新聞社の記事「日本の半導体、再興の兆し…熊本工場開所式でTSMC創業者が送ったエール 生成AIブーム追い風」は、こうしたモリス・チャンの言葉は、着工からわずか2年足らずで熊本工場を完成させた官民挙げた日本の本気度を評価したためだろうと指摘している。米アリゾナ州での工場建設は労働者不足や手続きの遅れなどで稼働時期を1年繰り下げるなど、日本との差異が際立っている。

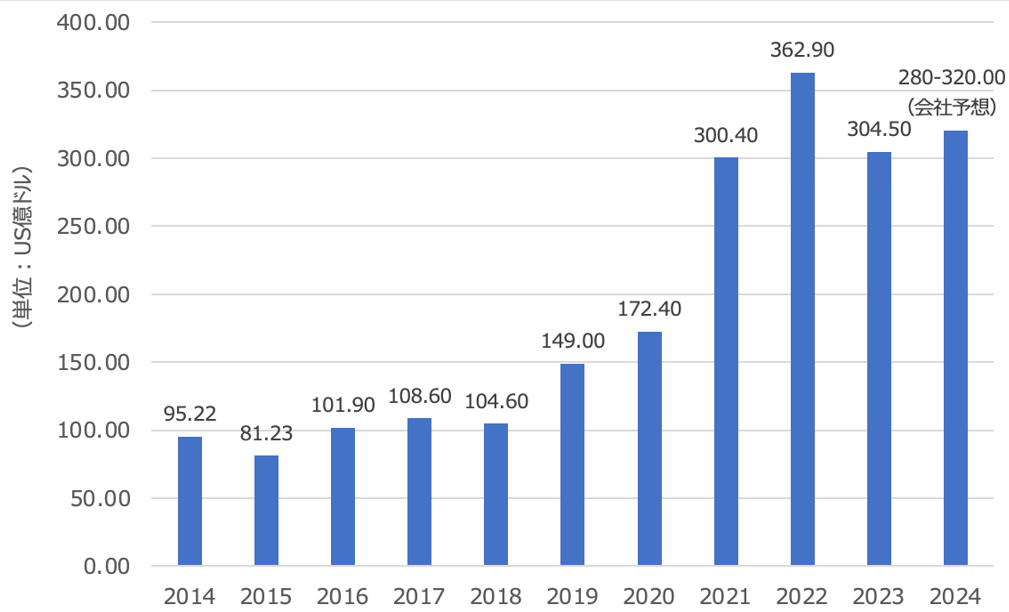

TSMCの2023年の設備投資額は304億ドルと、2022年に比べて減少したものの、2021年の300.4億ドルを上回る高水準な投資となった。2024年について会社側は280-320億ドルの設備投資を見込んでいる。TSMCが日本に3つ目の工場建設を検討しているという話題が示すように、TSMCは今後もハイペースでの設備投資を継続する見通しだ。

2021年12月17日に台湾で開催された「The New Challenges in the Semiconductor Industryフォーラム」において、TSMCの魏CEOは日本に工場を建設する理由について、日本は低コストで製造できる場所ではないことを認めつつも、ファブ建設を決定したのは顧客ニーズを優先することが常にファウンドリーの中核的な考慮事項であり、主に最大顧客からの要請があったためだとしている。

台湾が直面する「5つの足りない現象」とは

1980年代のジャパン・アズ・ナンバーワンの時代、日本はビデオデッキやテレビなど民生分野における大きな市場に支えられ、メモリ(DRAM)を主力として、世界の半導体製造シェアの半分以上を握るようになっていた。

しかし、1990年代に入り、半導体製品の主流がマイクロプロセッサやロジックへと移行すると、日本メーカーはこの潮流に乗り遅れる。その一方、米国はシェア奪回へ向けて国を挙げて半導体産業の強化に取り組み始めた。

1980年代から1990年代にかけて半導体業界における大きな変化を引き起こした要因は2つある。1つは産業政策の旗振り役として国が積極的に関わったこと、2つ目はビジネスモデルの変化だ。半導体業界の構造が垂直統合型から水平分業型へと大きく転換した。この2つ目の要因がTSMCというファウンドリの雄を生み出すきっかけだった。

半導体業界を日本が席巻していた1980年代までは、半導体の設計開発、ウエーハ製造、組み立てからテスト、そして販売に至るまで、全ての事業を社内で完結させる垂直統合型でのビジネス展開が主流であった。ところが1990年代から2000年にかけて巨額の設備投資がかかる半導体業界において水平分業が拡大する。

米国ではエヌビディアやクアルコム[QCOM]など工場を持たないファブレスの半導体メーカーは設計開発に注力し、製造はファウンドリーに委託するスタイルに変わっていった。その流れに乗って一大企業となったのがTSMCだった。日本企業はこの水平分業への対応が遅れ、シェアダウンにつながった。

TSMCの最大の功績はこのファウンドリーと呼ばれるビジネスモデルを確固たるものにしたことである。いち早くファウンドリービジネスを展開したTSMCには、長年にわたる生産技術の蓄積がある。半導体製造は多くの工程を必要とするだけではなく、細心の注意が求められる。設計が正しくても、実際の製造の場面においては、設計通りに製造できるとは限らない。

5欠=「水」「電力」「土地」「現場の作業者」「高度人材」が足りない

ウェブメディアのnippon.comの3月8日付けの記事「台湾の半導体メーカー、なぜ日本で次々と工場を建てるのか」によると、台湾の産業界で「五欠(五つの不足)」が深刻化していることも日本への進出の背景にあったと指摘している。

五欠とは台湾において半導体工場の増え過ぎなどで、「水」「電力」「土地」「現場の作業者」「高度人材」の5つが足りない現象を指している。

実際に台湾では大規模な停電が2021年から2022年に発生している。また、半導体工場では大量の水も使われるが、雨が少なかった2020年には過去57年で最も深刻な干ばつが起こったこともあった。台湾の半導体メーカーが工場の海外展開を志向するのは自然な経営判断だといえると指摘している。

台湾の地政学リスクに備えて工場を分散

インテルのパット・ゲルシンガーCEOはウォール・ストリート・ジャーナルが開催したカンファレンスにおいて次のようにコメントした。

「石油の埋蔵量がどこにあるかが、過去50年間の地政学を決定づけた。今後50年間、チップ工場がどこにあるかはさらに重要だ」

半導体製造にはコツが必要だ。このコツの積み上げがTSMCの持つ製造技術であり、他社との違いを際立たせている要因だ。国際的な経済競争の輪郭を決め、各国の政治的、技術的、軍事的な優位性を決定する産業への大きな賭けである。

主力となる最先端の半導体工場の立地は台湾に集中しており、台湾が抱える地政学リスクはTSMCにとっても大きなリスクであることは間違いない。しかし現在、TSMCは生産拠点を分散し始めており、リスクへの備えを急いでいる。今後もこの動きは加速するであろう。

石原順の注目5銘柄