1月の振り返り=大きく米ドル高・円安へ反転

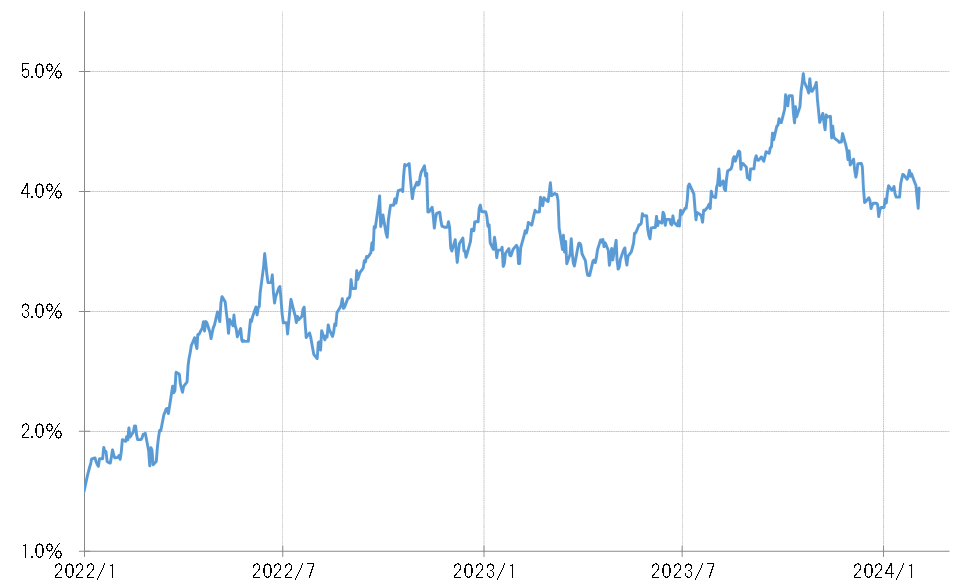

1月の米ドル/円は、12月から打って変わって反発が広がり、一時は149円近くまで米ドル高・円安となりました(図表1参照)。その後、145円台まで反落したものの、2月に入り、米1月雇用統計が予想よりかなり強い結果だったことから、米金利上昇が再燃。米ドル/円もそれに連れた形で148円台まで米ドル高・円安に戻すところとなりました。

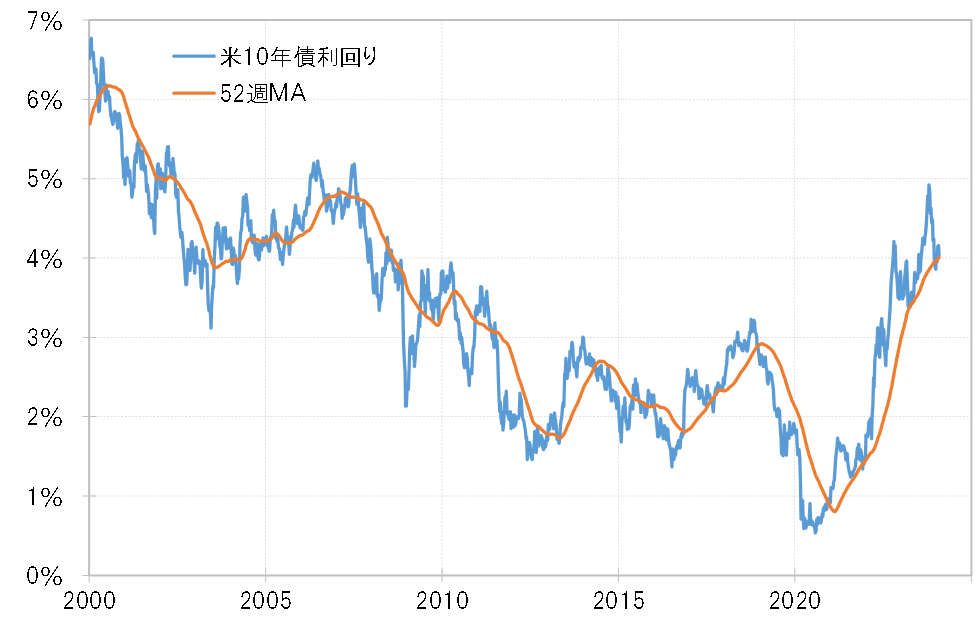

2023年12月に140円まで下落した米ドル/円が、2024年に入ると一転して上昇再燃となった最大の要因は米金利の影響でしょう。米金利、長期金利の10年債利回りは、2023年10月の5%から、12月には4%を大きく割れるまで、2ヶ月程度の短期間で1%以上と比較的大きく低下しました。しかし、2024年に入ると金利低下は一巡し、反発が目立つ場面も増えました(図表2参照)。こうした米金利の動きが、米ドル/円が反発に転じた主因だったと考えられます。では、なぜ米金利が低下から反発に転じたのでしょうか。それは米景気の影響が大きかったでしょう。

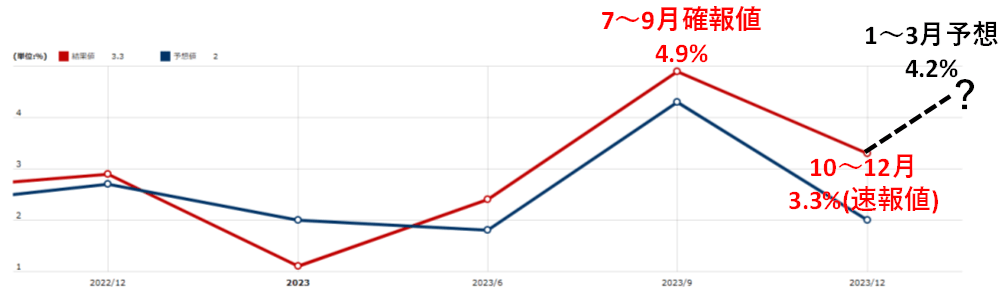

米実質GDPは、2023年7~9月期にほとんど5%成長という異例の高い伸びとなりました。さすがにその後は米景気も減速に向かうとの見方が、2023年末にかけて米金利が大きく低下した主な理由と考えられました。ところが、2023年10~12月期の実質GDP伸び率(前期比年率)は3.3%(速報値)と、なお高い水準が続きました(図表3参照)。

こうした中で、米景気の急減速を織り込む形で比較的大きく低下した米金利を修正する動きとなり、それが米ドル/円が1月から反発に転じた最大の背景だったのではないでしょうか。

2月に入ると、2日に発表された米1月雇用統計は、NFP(非農業部門雇用者数)が事前予想の18万人増を大きく上回る35万人増となるなど、総じて予想より強い結果となったことで米金利が急騰。一時146円割れまで反落していた米ドル/円も一気に148円台まで一段高となりました。

また、2月2日に発表された米1月雇用統計の強い結果を受けて米金利が急騰したのは、1年前の動きを彷彿とさせるものでもありました。2023年2月3日の米1月雇用統計発表でNFPが「ポジティブ・サプライズ」になると、米金利は大きく上昇に転じましたが、それは結果的に年末年始にかけて続いてきた、米景気悲観論を見直す決定的なきっかけになったようです。

2月の注目点=米金利上昇がどこまで続くか?

米金利低下トレンド転換の兆しも

1年前は、2月3日の米1月雇用統計発表をきっかけに、米10年債利回りは3.3%程度から一気に4%を超える上昇に向かいました。今回も同じように米金利が大幅な上昇に向かうのかが、2月の米ドル/円の行方を考える上では最大の焦点ではないでしょうか。

普通に考えると、米10年債利回りが年初来の高値を大きく更新、一段の上昇に向かう可能性があり、米景気の強い状況が続いていると見られるからです。2023年後半の米GDPの記録的に高い伸びを見事予想したことで改めて注目を集めるアトランタ連銀の経済予測モデル、GDPナウが2月1日に更新した1~3月期の実質GDP伸び率の予想は4.2%という高い数字でした。米景気は減速どころか再加速に向かっているとすれば、米金利の上昇が続くのも当然でしょう。

ただし、米金利を巡る要因の中で1年前とは違いそうなものもあります。米10年債利回りが、この年末年始に断続的に過去1年の平均値である52週MA(移動平均線)を下回ったことです。これは1年前には見られなかった現象であり、経験的には米10年債利回りがすでに5%で天井を打って、金利低下トレンドに転換している可能性を示唆するものです(図表4参照)。

この金利低下トレンドへの転換が、いわゆる「ダマシ」でなければ、それと逆行する金利上昇はあくまで一時的で限定的にとどまります。過去の経験を当てはめると、この局面での米10年債利回りの上昇は最大でも4.2%を大きく越えない見通しとなりますが、そのように米金利上昇が限られるか、それとも年初来の高値更新、一段の上昇に向かうかが、2月の米ドル/円の行方を考える上での最大の焦点でしょう。

「米金利上昇=米ドル高・円安」は限界圏か?

米景気の強い状況が続く中で、米金利が上昇し、それに連れる形で米ドル高が続くのは自然です。それでもあえて、米ドル高・円安が限定的にとどまるなら、それはすでに円安が循環的な限界圏に達している可能性があるからでしょう。

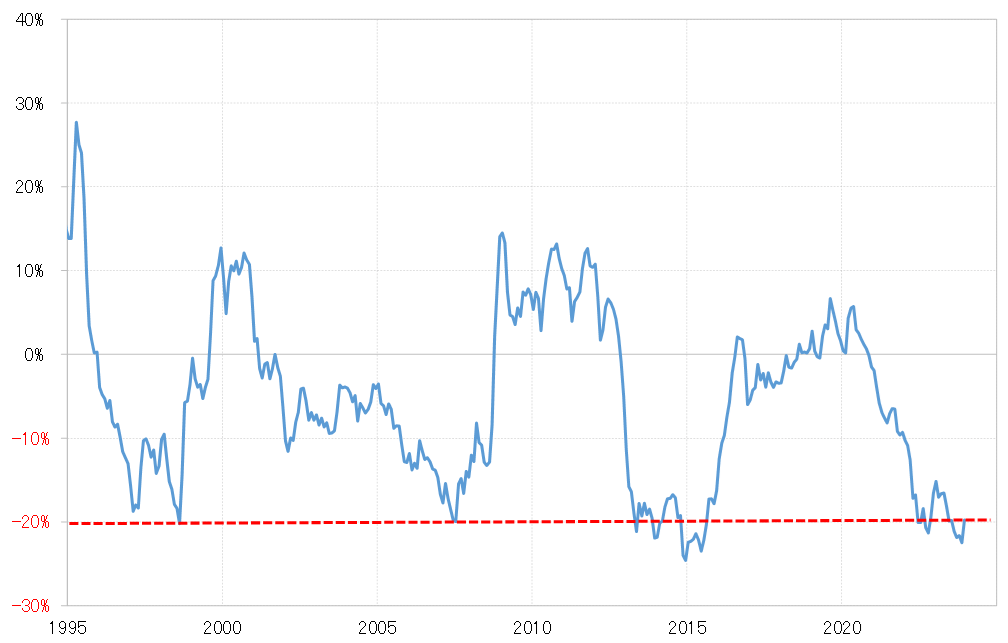

円の総合力を示す実質実効レートには、5年MAを2割下回ると円安が終了するパターンがあり、足元ではすでにその段階に達しています(図表5参照)。円安が限界圏に達しているなら、さらなる円安は限られ、「きっかけ」があれば、円安は終了し円高に転換するという見通しが基本になるでしょう。

一方で、強い米景気が続く中でも米金利が限られるとすれば、その要因として米国債の需給要因があるかもしれません。先週、米政府が当面の借入額を発表すると、債券の需給懸念が後退したとして米金利は大きく低下しました。

繰り返し述べてきたように「米金利上昇=米ドル高」がどこまで続くかが2月の米ドル/円を考える上での最大の焦点だと考えています。一方で、すでに循環的な円安限界圏にある中では、そうした「米金利上昇=米ドル高」も限られ、2023年11月に記録したこの間の米ドル高値151円の更新はないとの考え方から、2月の予想レンジは145~151円で想定したいと思います。