円安が止まった「3つの理由」

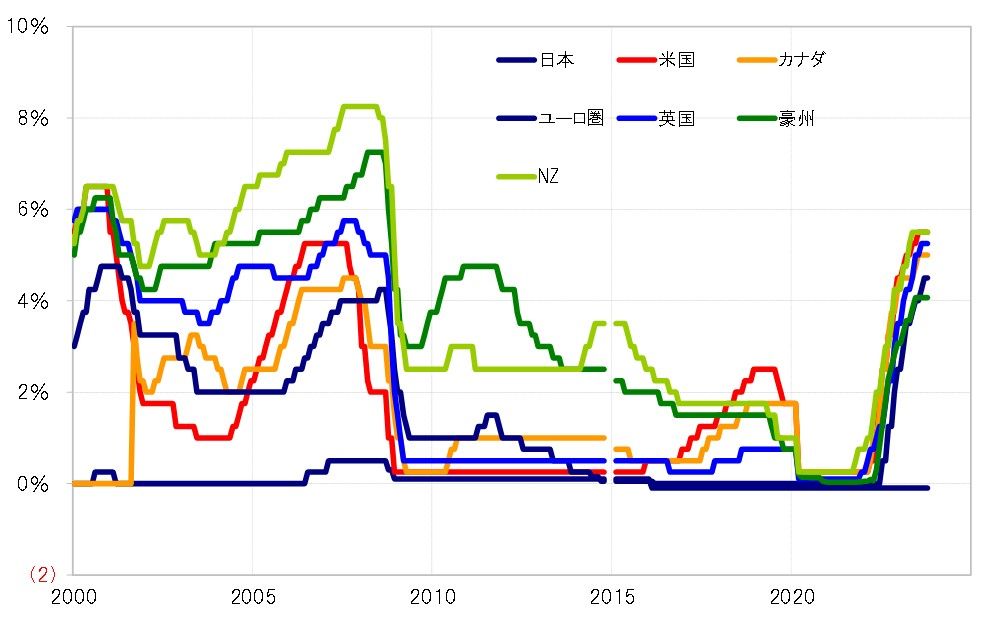

11月にかけて、2年連続で150円を越えるまで米ドル高・円安が展開した最大の理由は、日本と米国など外国との大幅な金利差だろう(図表1参照)。この1~2年、米国などが軒並みインフレ対策で政策金利を2008年の「リーマン・ショック」以前の水準まで引き上げる一方で、日本は政策金利の据え置きを続けたことで、日本と米国などとの間の金利差は大幅に拡大した(図表2参照)。こうした大幅な金利差を投資機会ととらえ、米ドルなど外貨買い・円売りが急拡大したことが、2年連続で150円を越える米ドル高・円安が起こった最大の理由と考えられる。

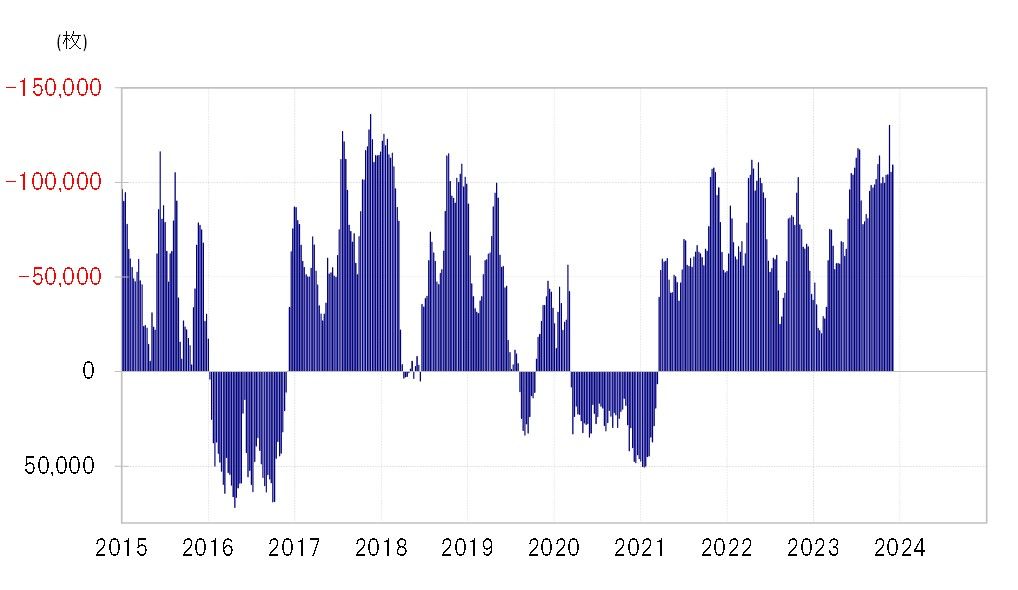

ただその結果、米ドルなど外貨買い・円売りポジションは記録的な拡大となった。例えば、代表的な投機筋であるヘッジファンドなどの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジション(対米ドル)は一時13万枚以上の売り越しに拡大した。これは、2017年以来、約6年ぶりの高水準だった(図表3参照)。米ドル買い・円売りの「行き過ぎ」懸念が強くなったことが、大幅な金利差が変わらない中でも米ドル高・円安が止まった1つ目の理由だろう。

2つ目の理由は、年末が近づいたというタイミングだろう。この時期は年末までに損益を確定し、ポジションを手仕舞う動きが強まりやすい。大幅な金利差は投資機会との考え方は基本的に変わらなくても、年末が近づく中で米ドルなど外貨買い・円売りポジションを手仕舞う動きが増えたことで、米ドル高・円安の動きが鈍くなったということではないか。

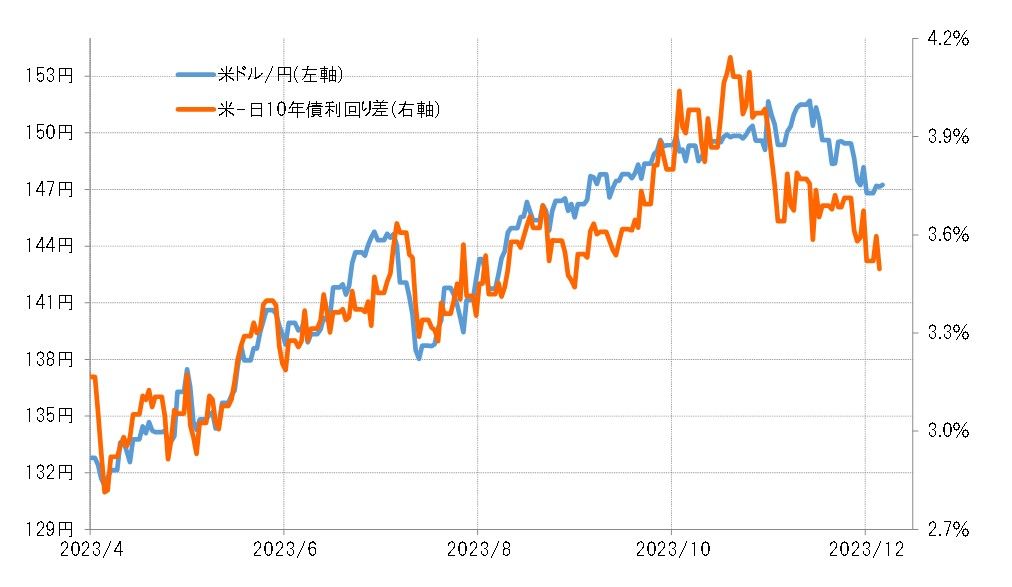

3つ目の理由は、米金利が上昇から低下へ大きく転換を始めたことだろう。これによって、もっと米ドル高・円安が続くという見通しが後退したと考えられる(図表4参照)。これは、米ドル買い・円売りポジションを手仕舞う、もう1つの重要なきっかけになったのではないか。

以上のように、米ドル高・円安が止まり、最近にかけて比較的大きく米ドル安・円高に戻したのは、かなり投機的取引の変化で説明できそうだ。円安が長期化する中で、日本経済の構造変化を受けた構造的円安の結果との考え方もあるが、それよりも金利の循環的な変化を受けた、投機的取引の影響がやはり大きいのではないか。

また、円安の長期化は日本の金融政策の影響が大きいとの考え方もあるが、米金利が大きく低下すると、日本の金融政策に変化がない中でも6円近くと比較的大きく米ドル安・円高に戻した。これは、これまでの大幅な米ドル高・円安は米金融政策と米金利の影響が圧倒的に大きかったということになるのではないか。

さらに米ドル安・円高に向かうのか。構造的円安/投機的円安それぞれの場合

では最後に、米ドル高・円安は終了し、この先さらに米ドル安・円高に向かうかについて考えてみる。これまで見てきたことからすると、米金利がさらに低下するなどにより、米ドル安見通しが拡大することで、なお大量に残っているとみられる米ドルなど外貨買いポジションを処分する動きが一段と広がるかがカギになるのではないか。

それが現実化したのが1年前だった。2022年11月10日、米CPI(消費者物価指数)発表をきっかけに、米ドル/円が1日で約6円もの急落となると、大幅な金利差の変化で説明できる範囲を超えた米ドル急落に向かった(図表5参照)。大量の米ドルなど外貨を買い持ちとしていた個人投資家などが、「少しでも高いうちに外貨を売る」との考えに変わると、なお大幅な金利差がある中でも、米ドル/円は10月21日の151円から、約3ヶ月後の2023年1月中旬には127円まで、最大で約24円も米ドル安・円高に戻った。これは当時の為替相場において、大幅な金利差を投資機会とした投機的取引の影響がいかに大きかったかを示していただろう。

構造的円安ならもちろん、ファンダメンタルズ(経済の基礎的諸条件)に沿った円安なら、理屈的にはファンダメンタルズが変化しない限り円安から円高への転換は限られることになるだろう。ただ、投機的円安なら、投機筋を取り巻く事情により、1年前のように円高へ急転換することもあり得るだろう。