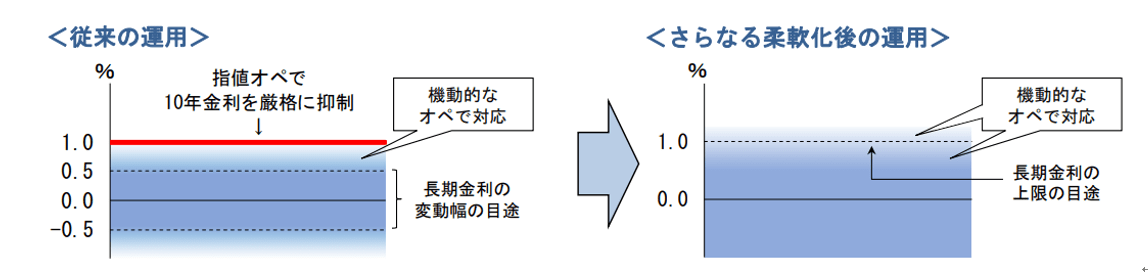

長短金利操作の運用を柔軟化

日本銀行は本日10月31日に政策委員会・金融政策決定会合を実施し、長短金利操作の運用を柔軟化することを決定しました。

長期金利の上限は1.0%を目途とし、大規模な国債買い入れを継続するとともに機動的に買い入れ額の増額や指値オペ(利回りは金利の実勢等を踏まえて適宜決定)等行う方針で、従来の「変動幅±0.5%程度を目途とし1.0%での指値オペを行う方針」から変更されました。

日本銀行のウェブサイトには以下のイメージ図が掲載されましたが、厳格な目途値であった1.0%が撤廃され、機動的に対応するということでイールドカーブコントロール(YCC)は形骸化しつつあると言えます。

経済・物価情勢の展望:物価については足元の上振れリスクを指摘

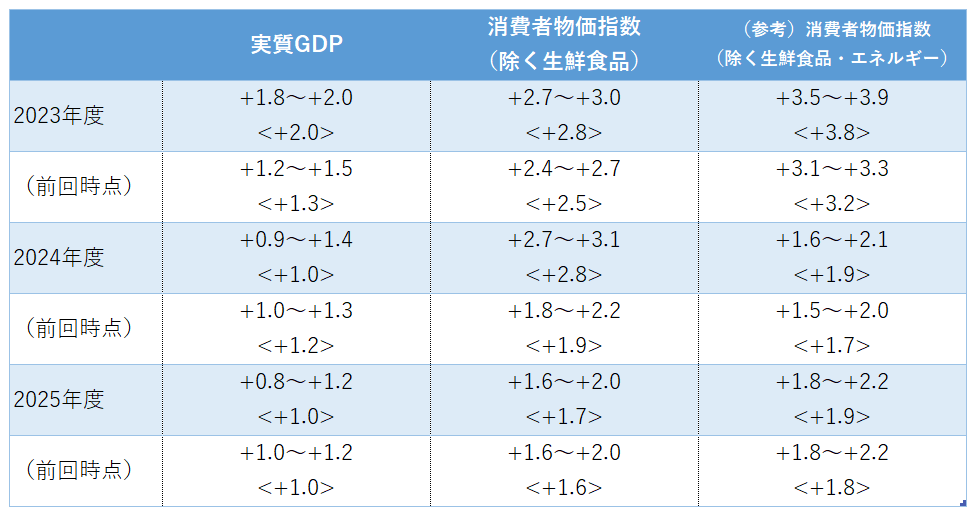

また今回は年4回示される「経済・物価情勢の展望」(展望レポート)も公表されました。成長見通しは足元の上振れを反映する一方、2024・2025年の見通しには大きな変更点は有りません。一方注目された物価については価格転嫁の進捗や原油価格上昇の影響、経済対策による押し下げの反動などから上振れています。それでも除く生鮮食品で2024年に2.8%に達するものの、2025年に1.7%と物価安定の目標2%を切る状況が想定されており、除く生鮮食品・エネルギーでは中央値で2024年も2025年も2.0%に届かない想定です。

なおリスクバランスについては、経済見通しは上下にバランスしているものの、物価については足元の上振れリスクを指摘しています。引き続き賃金と物価の好循環が強まっていくか注視、とされました。

金利上昇ながらも円安が進行、株式市場は金利敏感株が株高反応

市場では、昨晩の事前報道を受けて相応の緩和修正を予想して円高・金利上昇が見られていましたが、結果発表直後に振れを伴ったものの、金利上昇ながらも円安が進んでおります。株式市場でも金利敏感な保険や銀行中心に株高反応となりました。

日銀は「賃金と物価の好循環の確認が必要」と強調

記者会見では長期金利の目途について具体的な水準は示されず、大幅に上振れて進行することは見込まない、とされました。物価の上方修正については第一の力と呼ぶ輸入物価上昇の価格転嫁が主因であり、それが長引いていることが事前予想に変更を迫られる結果に繋がっているものの、やがて落ち着くとの見方は維持しており、物価安定の目標の持続的・安定的な実現が近づくには第二の力と呼ぶ賃金と物価の好循環の確認が必要と強調しています。

物価が上振れる状況ながら粘り強く金融緩和を継続するとのことで、非常に慎重なスタンスが続いています。日銀曰く円滑な長期金利形成が行われるようYCC柔軟化となりましたが、為替を円安に押し出す結果となりました。物価対策は政治議題となっておりますが、日銀の慎重な姿勢は続く見込みで円安・株高反応ながら政府の出方が気になるところです。介入の思惑もまた高まるでしょう。

今後も引き続き、米金利次第の展開

短期的には金利や為替が変動し政策変更を促す展開には注意ですが、総じて米金利次第の展開を予想しています。金利を実質金利とインフレ期待に分けると、国内金利は主にインフレ期待で動いており、それを左右するのは原油や為替です。特に後者は米金利に振られます。結果として国内金利は米金利次第の動きが続いておりますが、本格的な円金利の主体的な動きは第二の力が具体的に材料として出てくる必要があるでしょう。米金利のピークアウトが円安の歯止めとなる可能性が意識される一方、日銀の政策自体が円高に寄与するには時間を要しそうです。