「米金利上昇=米ドル高」転換の鍵握る

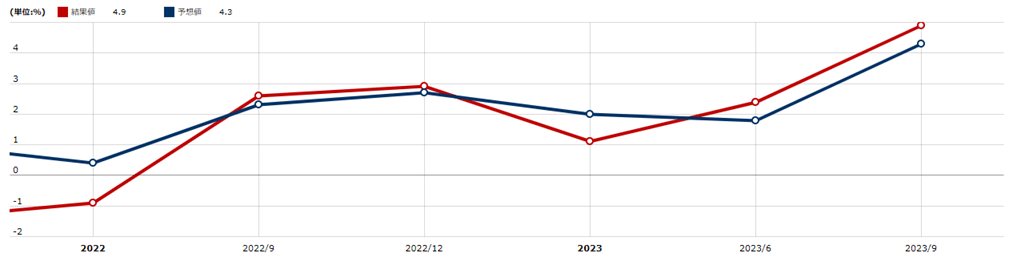

先週発表された米7~9月期の実質GDP速報値は、前期比年率で4.9%もの大幅な上昇となった(図表1参照)。「成熟した先進国」である米国の四半期成長率が5%近くもの高成長となったのは、少なくとも2007年以降では、2008年リーマン・ショックや2020年コロナ・ショックなどの大混乱後に数字が乱高下した局面を除くとなかった。

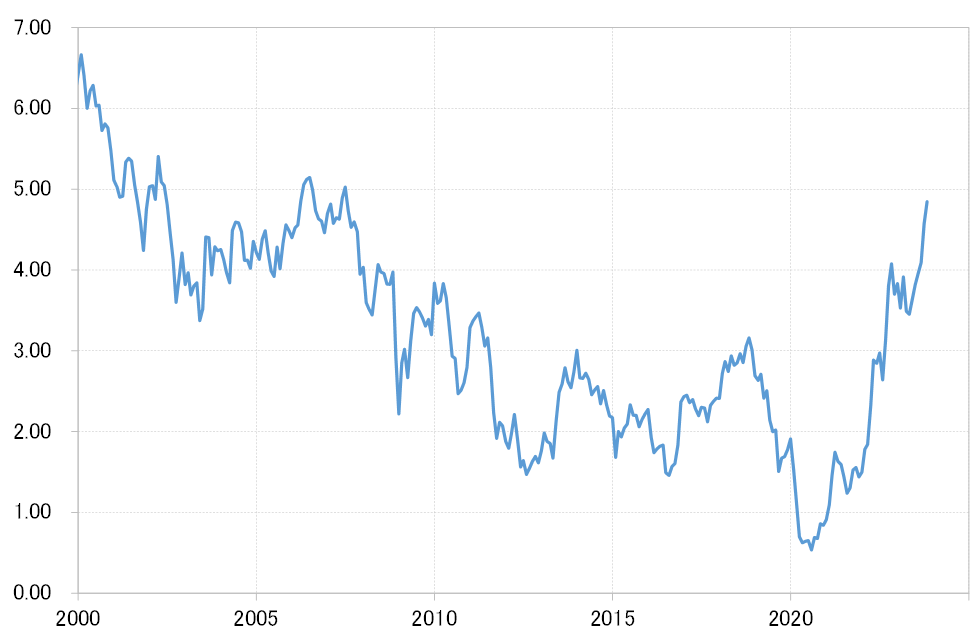

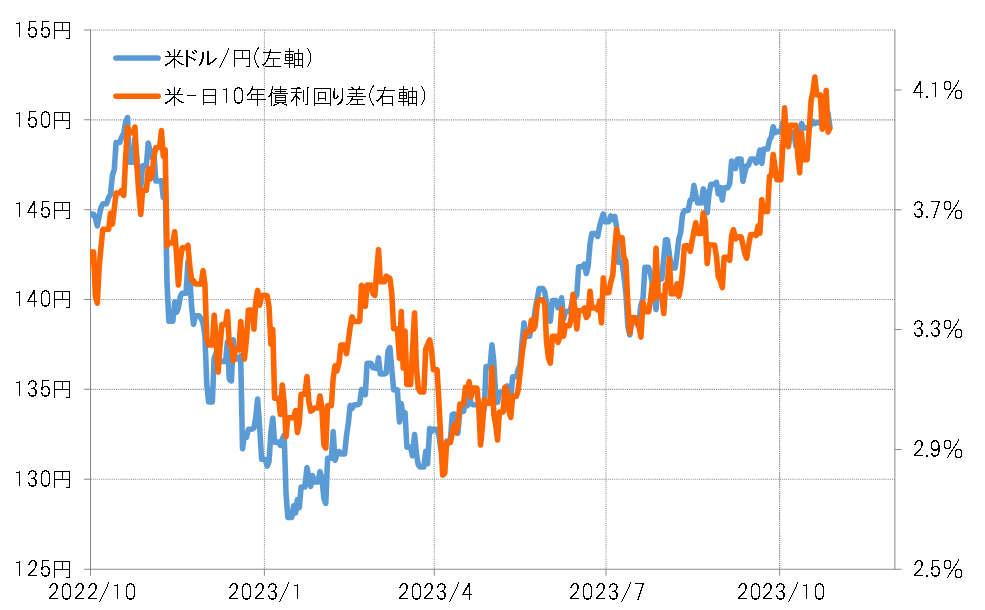

そのような異例の「強すぎる米景気」は、米長期金利、10年債利回りが2007年以来約16年ぶりに5%まで上昇した最大の理由だろう(図表2参照)。そしてそんな大幅な米金利上昇を受けて日米金利差米ドル優位が大きく拡大したことこそが、1年ぶりの150円といった大幅な米ドル高・円安を再燃させた主因だっただろう(図表3参照)。

ただ、異例の「強すぎる米景気」も、ここに来てさすがに変化の可能性が出てきたようだ。1つのきっかけが、「債券弱気派」と呼ばれてきた著名投資家たちの相場観転換を示唆する発言だった。

先週、米10年債利回りが5%を大きく超えたタイミングで、ビル・アックマン氏は、「現在の長期金利で米国債のショートを維持するには、世界にリスクがあり過ぎる」「最近のデータが示す以上の速度で経済は減速している」などとSNSなどを通じて情報発信した。また、報道によると、かつて「債券王」と呼ばれたビル・グロース氏も、地方銀行の混乱や自動車ローン延滞の増加が米経済の著しい減速を示唆しているなどと語ったという。

では本当に、「強すぎる米景気」もついに減速へ向かい始めたのか。7~9月期の5%近い「異例の高成長」をかなり早い段階から予想したことで注目を集めたアトランタ連銀の経済予測モデル、GDPナウは10月27日、10~12月実質GDPについて最初の予想を発表したが、それは前期比年率で2.3%の上昇だった。さすがに、7~9月期の「5%成長」から経済成長は減速するとの予想だが、これが今後どのように修正されていくかは注目されるところだろう。

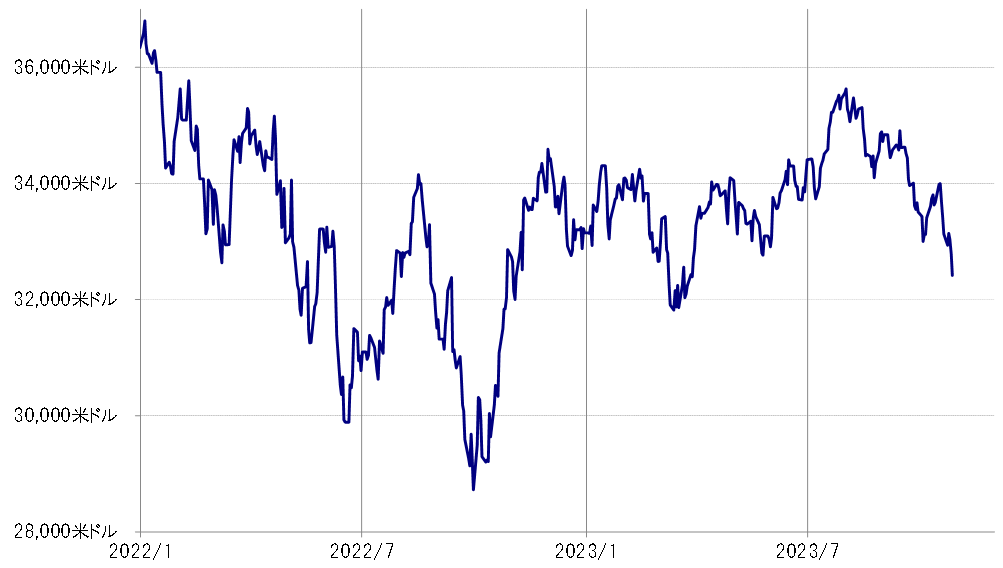

基本的に景気を先取りするといった意味で、景気に対する「先行指標」との位置付けも可能な株価がここに来て下落拡大となっているのも気になる動きではないか。NYダウは8月以降約1割の下落となった(図表4参照)。

米国株は、先行き景気後退、リセッションへの転落が警戒されていた2023年春には下落も限定的にとどまり、結果的には景気の「先行指標」としての正しさを証明した形となった。そんな米国株が、最近にかけて2023年では最大の下落となっているのは、景気の減速を先取りしている可能性も考えられる。

以上のことから、「強すぎる米景気」もさすがに変化が始まっている可能性が高いのではないか。そうなると、「強すぎる米景気」を背景とした「米金利上昇=米ドル高」も転換点を迎えている可能性が高いだろう。今後は、米景気の減速の程度を見極めながら、米金利と米ドルがどこまで下がるかを考えることに変わっていくことになるのではないか。