金融リテラシーとは知識だけではなく「判断力」も含まれる

2022年4月から新しい指導要領に基づいて、高校の家庭科で金融教育の授業が始まりました。これにより、高校生も投資信託などの金融商品について授業で学ぶことになりました。また、今秋の通常国会では、「金融経済教育推進機構(仮)」を設立する法案が審議され、この機構は2024年度中にも設立されると言われています。急速に金融経済教育が注目される環境になってきて、その能力を示す金融リテラシーという言葉もよく聞くようになりました。

政府広報オンラインによると、金融リテラシーとは「経済的に自立し、より良い生活を送るために必要なお金に関する知識や判断力のこと」とされています。ポイントは知識だけではなく、それを行動に移すための判断力も含まれていることです。

お金に関する判断力は攻めと守りの2面

「お金に関する判断力を高める」と言われると、2つの目的があるように思います。1つは、金融リテラシーを高めてより効率的な資産形成を促進すること。もう1つは、金融リテラシーを高めて金融トラブルを避けることです。前者が攻めの行動で、後者が守りの行動と言ってもいいでしょう。

攻めの側面は、多くの指摘がなされています。金融広報中央委員会の「金融リテラシー調査2022年」では「金融知識等の階層別の投資行動」が掲載されていて、「(金融リテラシーを測る設問の)正答率が高いほど、株式、投資信託、外貨預金などに投資している傾向が強い」と分析しています。

資産所得倍増プランが公表され、2024年からNISA(少額投資非課税制度)の大改革がスタートします。それに併せてお金に関する知識をしっかり身に付け、適切な資産形成ができる攻めの判断力を養うにはいいタイミングと言えそうです。

退職世代にとって重要なのは「守りの判断力」

一方で、守りの判断力は、金融トラブルに巻き込まれる危険性を低下させるという点で意味があります。特に、退職世代であれば、攻めの判断力よりも守りの判断力の方が、重要度が増すことになります。

「金融リテラシー調査2022年」の分析では、金融リテラシーの高い人ほど金融トラブルを経験する人が少なくなる傾向があると指摘しています。金融トラブル経験者の割合は、金融リテラシー(25問の正誤問題の結果)が21-40点の層で9.9%と一番高く、そこから点数が上がるにつれて低下し、81-100点層では6.0%となっています。

60代アンケートから読み解く「金融詐欺被害に遭いやすい人」

ただ、事態はそれほど単純ではないようです。金融リテラシーの水準そのものよりも、自分の金融リテラシーを過信している人ほど金融詐欺に遭っている人が多いことが分かりました。

年代別の金融リテラシーの水準をみると、金融リテラシーの評点の平均値は18-29歳で41.2点、そこから年齢が上がるほどに点数が高まり、60代では64.1点、70代では65.6点となっています。そうであれば、金融リテラシーが高い高齢者ほど金融トラブルの比率も低下するはずです。しかし、金融詐欺被害の多くは高齢者です。令和3年版の「犯罪白書」によると、特殊詐欺被害総数の85.7%が65歳以上であったと報告されています。

金融リテラシーの高い高齢者がなぜ金融詐欺被害の中心になるのでしょうか。2023年2月にフィンウェル研究所が実施した「60代6000人の声」調査では、金融リテラシーと金融詐欺被害の関係を調べました。その結果は、60代だけの調査ではありますが、金融リテラシーが高いかどうかは必ずしも金融詐欺被害率と連動していなかったことが分かりました。

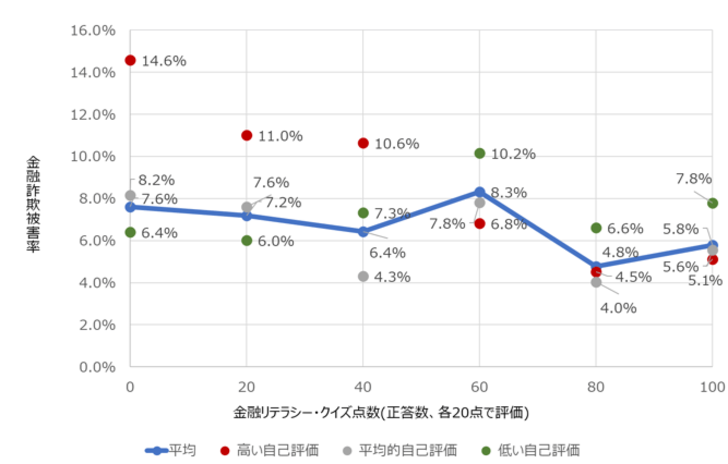

「60代6000人の声」アンケートでは、金融リテラシーの評点は、金融広報中央委員会の「金融リテラシー調査2022年」で使われた金融リテラシー・クイズ(簡易版の5問方式)を使いました。設問は、①家計の行動②人生の3大費用③金利上昇下の運用と借入④複利計算⑤金融トラブルの5分野にかかわるものです。ちなみに各正解20点で換算した結果、回答者6502人の平均点は46.9点でした。一方、金融詐欺被害に遭ったと回答した人は441人で、回答者6503人の金融詐欺被害率は5.3%です。

金融リテラシーの高さが金融詐欺被害率に影響しない理由

その金融詐欺被害率をセグメント別に分析してみました。その結果、金融リテラシーが高いか低いかは金融詐欺被害率にあまり影響がないことが分かりました。グラフでは、横軸は右にいくほど金融リテラシー・クイズの正答率が高くなり、縦軸は金融詐欺被害率を示しています。この折れ線グラフはほぼ横ばいですから、金融リテラシーが高いほど金融詐欺被害率が低下するという傾向は読み取れません。

しかし、ここに金融リテラシーに対する自己評価も加えて分析すると、違った結果が出てきます。アンケートでの設問は、「あなたは同世代の人に比べて金融リテラシーは高いと思いますか」として、選択肢は「同年代で考えれば高いと思う」「変わらないと思う」「低いと思う」の3つにしました。この自己評価と金融リテラシー・クイズの点数という客観的評価の2つの評価軸を使って、セグメント別に金融詐欺被害率の分析を行ったのが、同じグラフの点で示したところです。

自信過剰な人ほど注意が必要、周囲も適切な手助けを

この分析の結果、金融リテラシーが低いにも関わらず

自己評価では「同世代よりも金融リテラシーが高い」と考えている人の金融詐欺被害率が、高いことがわかりました。グラフの左上位にある、金融リテラシー・クイズの得点が40点以下で、自己評価は「同年代で考えれば高いと思う」と回答したセグメントの金融詐欺被害率はいずれも10%を超えています。

前述のとおり金融リテラシー・クイズの平均点は46点台でしたから、このセグメントは、「平均よりも低い金融リテラシーなのに、自己評価は高いと思っている」自信過剰な人たちと言えます。ちなみにこのセグメントに該当する60代は354人、全体の5.4%ですが、その金融詐欺被害率は11.3%と2桁に達する水準でした。

高齢者の守りの側面をみると、金融リテラシーの向上だけではなく、その実態を本人がきちんと理解するように周りが手を差し伸べることも重要だという点も見えてきます。