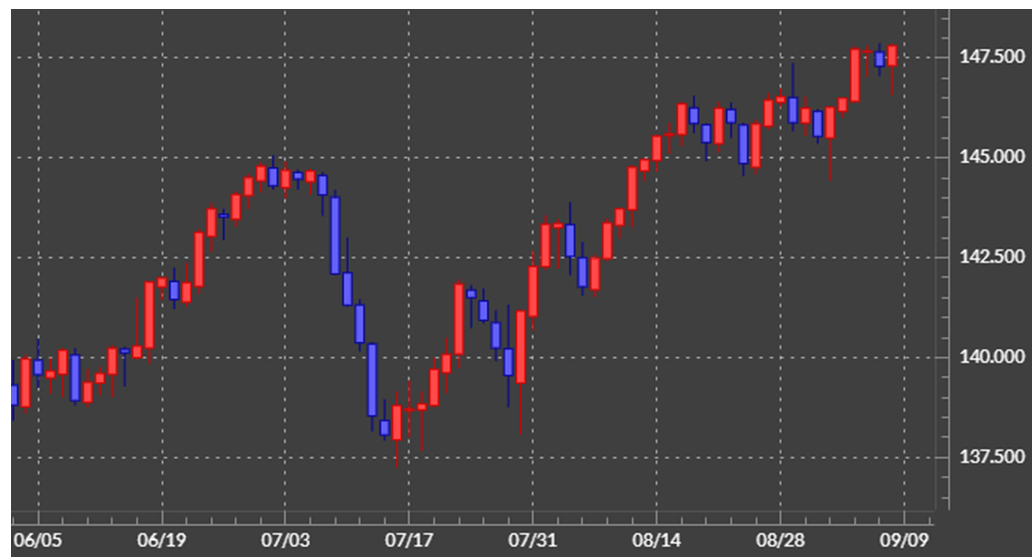

先週の振り返り=米ドル高値更新で介入警戒強まる

レーバーデイ明けは2年連続で似た構図の展開に

先週の米ドル/円は、9月4日(月)のレーバーデイ、米国市場の休場明けで146円半ばを突破。過去2週間以上続いたレンジを上放れたことで、一段の米ドル高を模索する展開となりました(図表1参照)。

こうした中で、為替政策の実質的な責任者である財務省の神田財務官の発言などをきっかけに、日本の通貨当局による円安阻止介入への警戒感が高まったことから、148円手前では米ドル上値重い展開に終始するところとなりました。

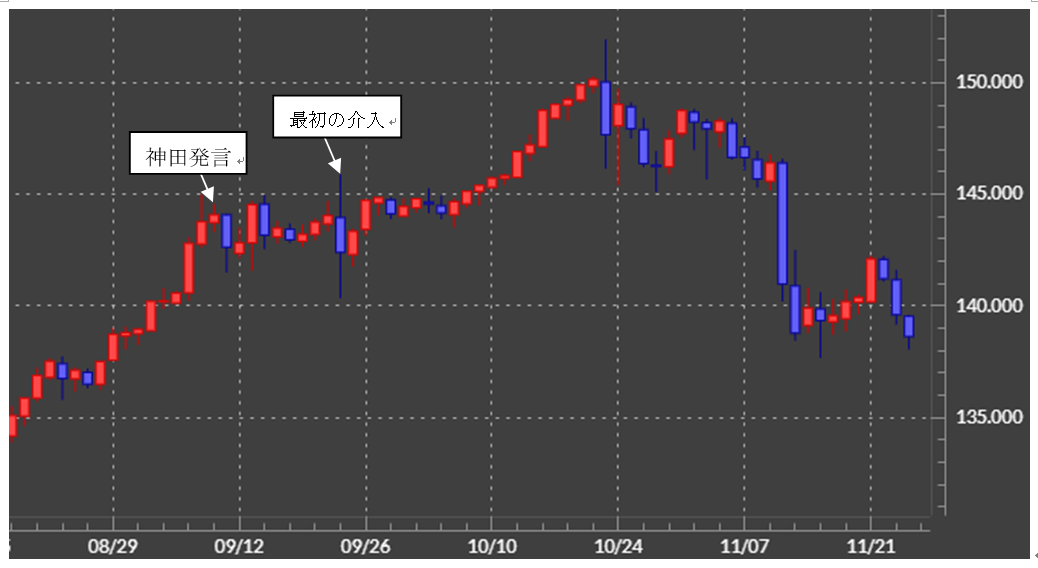

例年、レーバーデイ明けから米ドル/円も一方向に大きく動きやすい傾向があります。2022年の場合も、レーバーデイ明けで140円を大きく上回ると、そのまま145円突破へ米ドル一段高となったことから、2022年9月22日、円安阻止へ日本の通貨当局による米ドル売り・円買い介入が実現しました。その意味では、これまでのところは2年連続で似たような構図の展開になっていると言えそうです。

2022年の為替介入、決定時期は145円接近前だった可能性

2022年の場合は、レーバーデイ明けからの米ドル高再燃に対して、日本の通貨当局は145円に接近した9月8日までに円安阻止での為替市場への介入を決めた可能性があったのではないでしょうか。というのは、この日、財務省と日銀、金融庁による三者会合が開かれ、終了後の記者会見で、神田財務官は、以下のようにそれまではほとんど使っていなかった表現で円安をけん制したからです。

「あらゆる措置を排除せず、為替市場で必要な対応を取る準備がある」。この中で、特に「為替市場で必要な対応を取る」とは、関係者によると「為替介入」の意味とされます。この当時の報道を見ると、上述の神田財務官の発言を引用しながら、「為替介入についての具体的な言及はなかった」との解説もありました。確かに具体的には言及しなかったものの、実際の意味としては、「あらゆる措置を排除せず、為替介入の準備がある」ということだったのではないでしょうか。

この神田発言があったのは9月8日。これに対して米ドル売り・円買いの為替介入が実現したのは9月22日と、ほぼ2週間後のことでした。なぜ実質的には「為替介入の準備がある」と語ったと見られる発言を行いながら、実行されたのは約2週間も後になったのでしょうか(図表2参照)。

それは、この2022年9月8日の神田発言の後、米ドル高・円安が一服したためだったのではないかと考えられます。この発言後、米ドル/円は145円を大きく超えられない状況が続きました。そして、ついに145円を大きく超えてきたのが2022年9月22日だったのですが、それに対してすかさず米ドル売り・円買いの為替介入が実行されるところとなったのでした。

以上を踏まえると、2022年9月8日の神田財務官の「あらゆる措置を排除せず、為替市場で必要な対応を取る準備がある」という発言は、まさに「ここからさらに円安となったら為替介入を行う」という意味の可能性があったでしょう。

2023年9月現在、為替介入は実行寸前の段階か

さて、先週米ドル高・円安が147円を大きく超えてくると、9月6日、神田財務官は以下のように発言しました。「政府としてはあらゆる選択肢を排除せずに適切に対応していきたい」。これは、2022年9月8日の発言、「あらゆる措置を排除せず、為替市場で必要な対応を取る準備がある」と前半部分はほぼ同じです。

為替介入を示唆する「為替市場で必要な対応を取る」との表現は使われていなかったものの、為替介入を決めた後だった可能性のある2022年9月8日の発言にかなり近いという意味では、今回の場合も為替介入は実行寸前の段階に達している可能性が注目されるのではないでしょうか。

今週の注目点=CPIなど米インフレ指標の発表

今週は、CPI(消費者物価指数)、PPI(生産者物価指数)といった米国のインフレ指標の発表が予定されています。また、小売売上高など注目度の高い米景気指標の発表も続きます。今のところの主な予想値は以下の通りです。

・米8月CPI(前年比)=前回3.2%、予想3.6%

・同コア指数(前年比)=前回4.7%、予想4.3%

・米8月PPI(前年比)=前回0.8%、予想1.5%

・同コア指数(前年比)=前回2.4%、予想2.2%

・米8月小売売上高(前月比)=前回0.7%、予想0.2%

CPI、PPIとも、総合指数は前年比上昇率が前回より上昇。一方で、変動の大きいエネルギーなどを除いたコア指数は前年比上昇率が前回より下落するとの予想になっているのは、最近にかけての原油価格上昇などの影響と考えられます。

過熱気味の米景気、インフレ指標の結果が9月FOMC見通しの重要な要素に

米景気は、足元の7~9月期のGDP前期比年率予想について、定評の高いGDP予測モデルであるアトランタ連銀、GDPナウが8日更新したところでも5.6%という記録的に高い水準を見込まれる状況が続いています。

その意味では、景気の過熱を抑制するべく利上げはまだ続く可能性がありそうですが、その割に9月のFOMC(米連邦公開市場委員会)では利上げ見送りとの見方が強くなっているようです。これは、インフレ改善が続いているためと考えられますが、今週の米国のインフレ指標や景気指標の結果は、9月FOMC見通しを決める上で重要な役割を果たすことになりそうです。

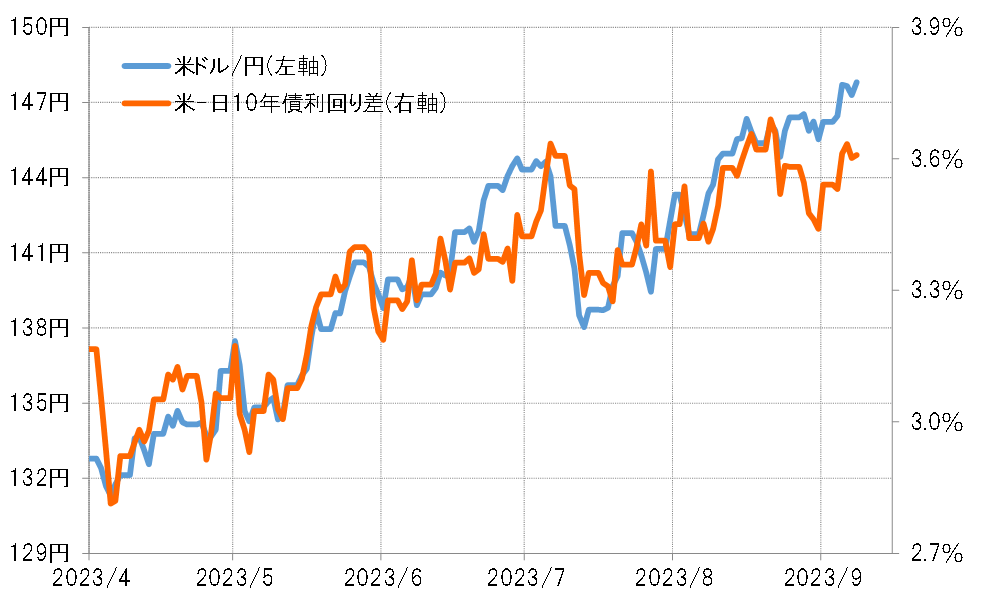

「米金利上昇=米ドル高・円安」が続けば円安阻止介入の可能性高まる

米ドル/円の行方は、かなりの割合で日米金利差、特に米金利の動きで決まってきました(図表3参照)。その意味では、今週の米ドル/円の行方も基本的には米金利動向次第となるでしょう。そして「米金利上昇=米ドル高・円安」が続いた場合は、円安阻止介入再開の可能性も高まりそうです。

以上を踏まえると、今週の米ドル/円は米ドル高値波乱含みの展開で、145~150円中心での展開を想定したいと思います。