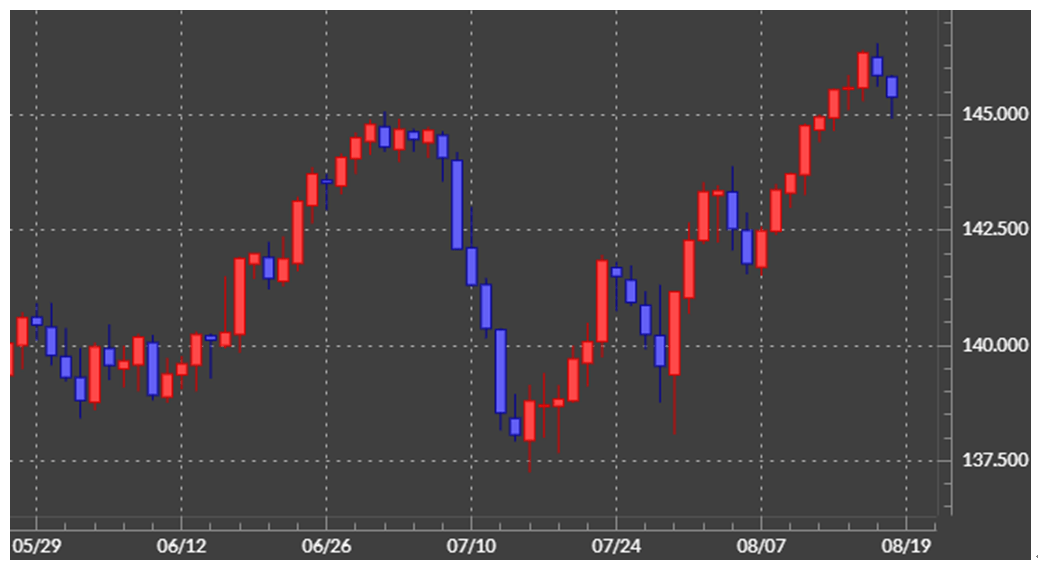

先週の振り返り=年初来米ドル高値更新で146円半ばへ

先週の米ドル/円は、年初来の米ドル高値を更新すると、146円半ばまで一段高となりました(図表1参照)。ただ、木曜日に「中国が人民元安阻止の介入を強化する」との報道をきっかけに米ドル/円は反落。水曜日まで、米ドル/円は8営業日連続の陽線(米ドル高・円安)となっていたので、さすがにその反動が入った可能性もあったでしょう。

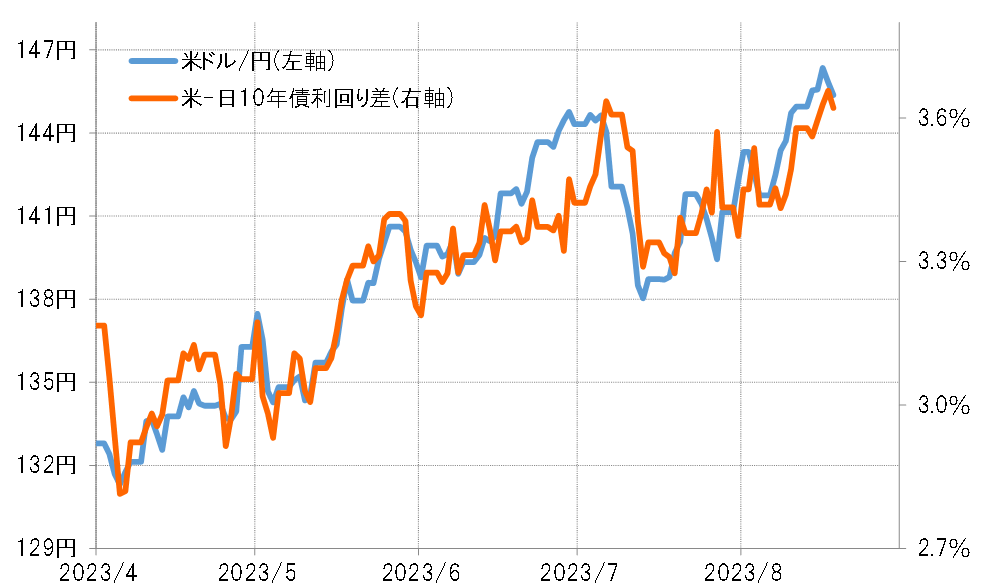

それにしても、なぜ一気に年初来の米ドル高値を更新するところとなったのか。この間の米ドル高・円安をある程度説明できそうなのは日米10年債利回り差米ドル優位の拡大です(図表2参照)。長期金利の米10年債利回りが、2022年に記録した高値の4.3%へ迫るまで大きく上昇し、日米金利差が拡大したことが米ドル高・円安の一因だったでしょう。

急ピッチで上方修正が進む米景気の見通し

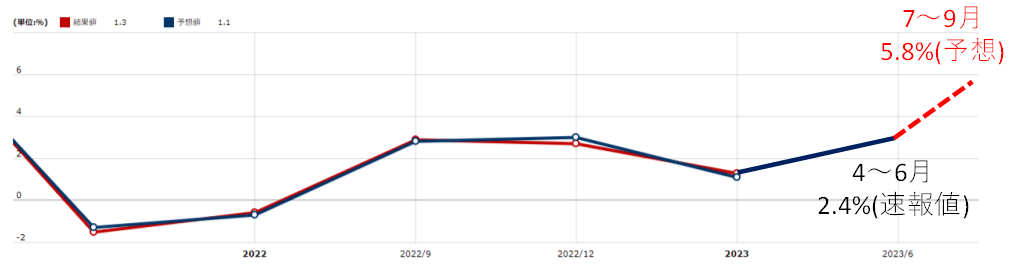

そのような米長期金利の大幅な上昇の背景には、足元の米景気に対する見方が急ピッチで上方修正されている影響が大きいのではないでしょうか。4~6月期の米GDP成長率は前期比年率で2.4%の上昇でしたが、足元の7~9月期のGDP成長率について、定評のあるGDP予測モデルのアトランタ連銀GDPナウが16日に更新した最新の予想値は、何と5.8%となりました(図表3参照)。

このように、米景気に対する見方が急ピッチで大きく上方修正される中で、とくに長期金利の米10年債利回りなどの上昇が、先週にかけて一気に米ドル高・円安が広がったことへ一役買ったということはあったでしょう。

ただし、米ドル/円は木曜日から反落に転じました。さすがに、前日まで8営業日連続の米ドル陽線だったので一息入れるタイミングだったということはあったでしょう。それにしても、米ドル/円が反落に転じるきっかけとなったのは、上述のように「人民元安阻止強化」といった報道でした。

円売り・円買いには中国経済も影響

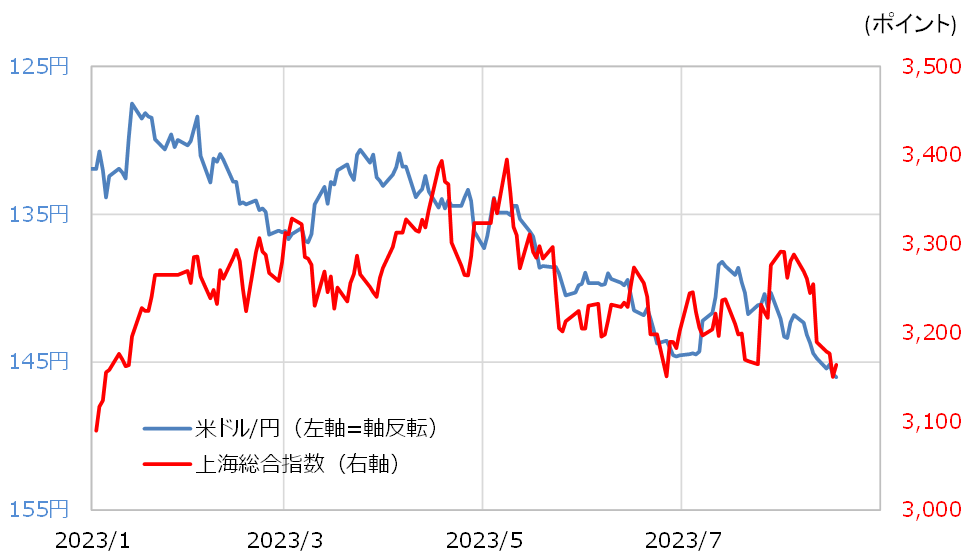

最近にかけて、中国経済はバブル崩壊後の日本経済と同じように長期低迷に向かっているといった「日本化」論など中国経済を不安視する見方が多くなっています。そういった中で、上海総合指数など中国の株価も4月頃から下落傾向が続いてきました。

このような中国株の下落傾向と米ドル高・円安はある程度連動してきたようにも見えます(図表4参照)。その意味では、146円まで米ドル高・円安に戻してきた要因として、すでに見てきた米景気の好調を受けた米金利上昇とともに、中国経済への不安が円を含めたアジア通貨売りになっていた面もあったかもしれません。そう考えると、「人民元安阻止策の強化」といった中国の経済対策が、円買い戻しのきっかけになったのも腑に落ちるところではないでしょうか。

今週の注目点=引き続き米景気と中国経済

以上見てきたことからすると、今週も米景気や中国経済の動向が注目されるところとなりそうです。こうした中で、今週後半には毎年恒例のジャクソンホール会議が開かれます。25日にはパウエルFRB(米連邦準備制度理事会)議長の講演が予定されており、今週最大のイベントとして位置付けられているようです。では、そうした中で米景気の好調を受けた米ドル買い、中国経済への不安に伴う円売りはまだ続くところとなるのでしょうか。

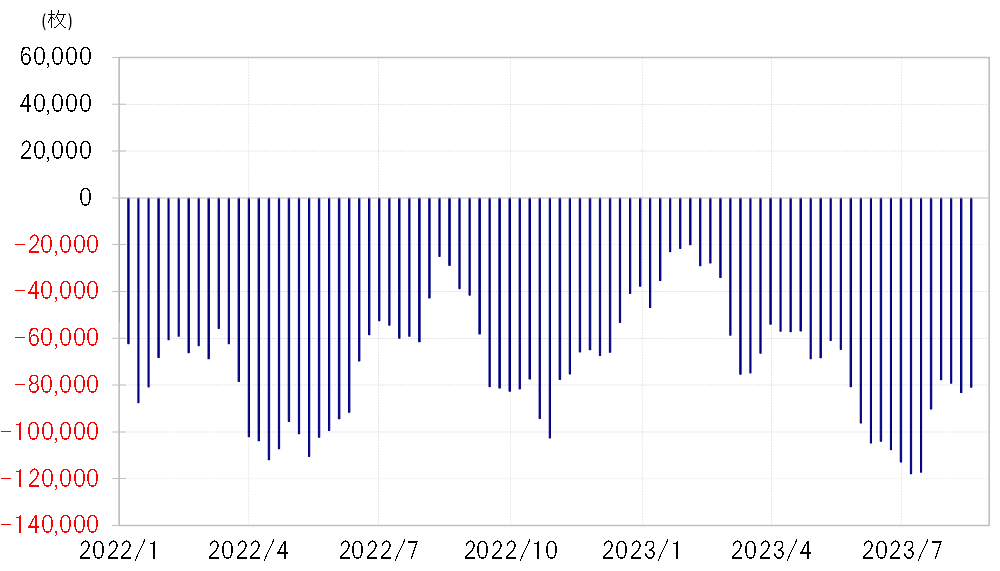

一方で、米ドル買い・円売りにも徐々に「行き過ぎ」懸念が再燃する兆しがありそうです。ヘッジファンドの取引を反映しているとされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、売り越し(米ドル買い越し)が一時12万枚近くまで拡大したところは下回っているものの、先週にかけて8万枚以上に再拡大となりました(図表5参照)。経験的な円の「売られ過ぎ」の目安は10万枚程度なので、徐々にそれに迫ってきたわけです。

米ドル高・円安は限界圏で推移しつつ、いつ終わってもおかしくない状況

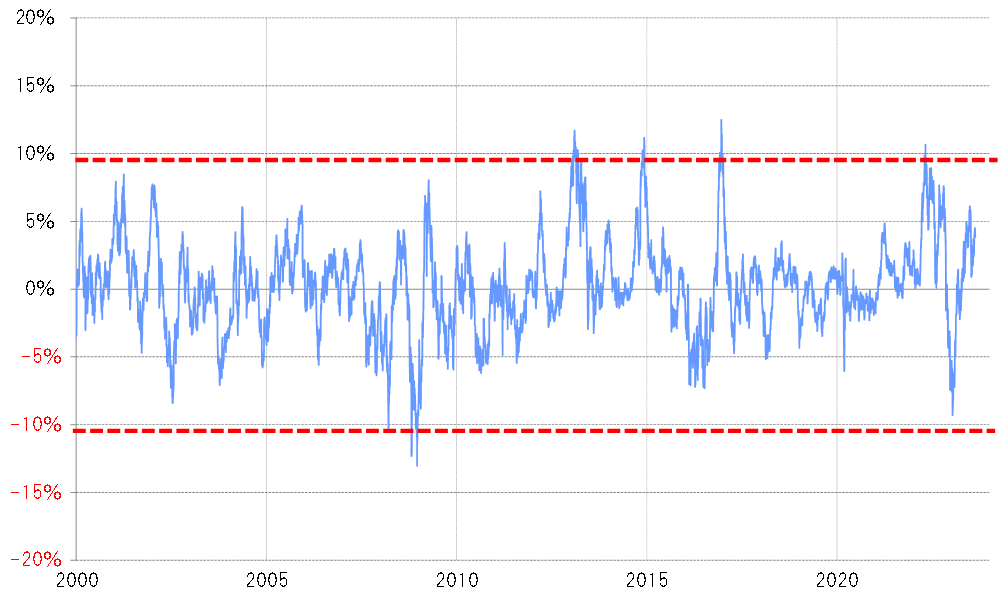

とはいえ、未だ米ドル/円の短期的な「上がり過ぎ」はそれほど懸念される状況にはなさそうです。90日MA(移動平均線)かい離率は10%に迫ると短期的な「上がり過ぎ」懸念が強まりますが、これまでのところ同かい離率は5%を僅かに超えた程度までの拡大にとどまっています(図表6参照)。

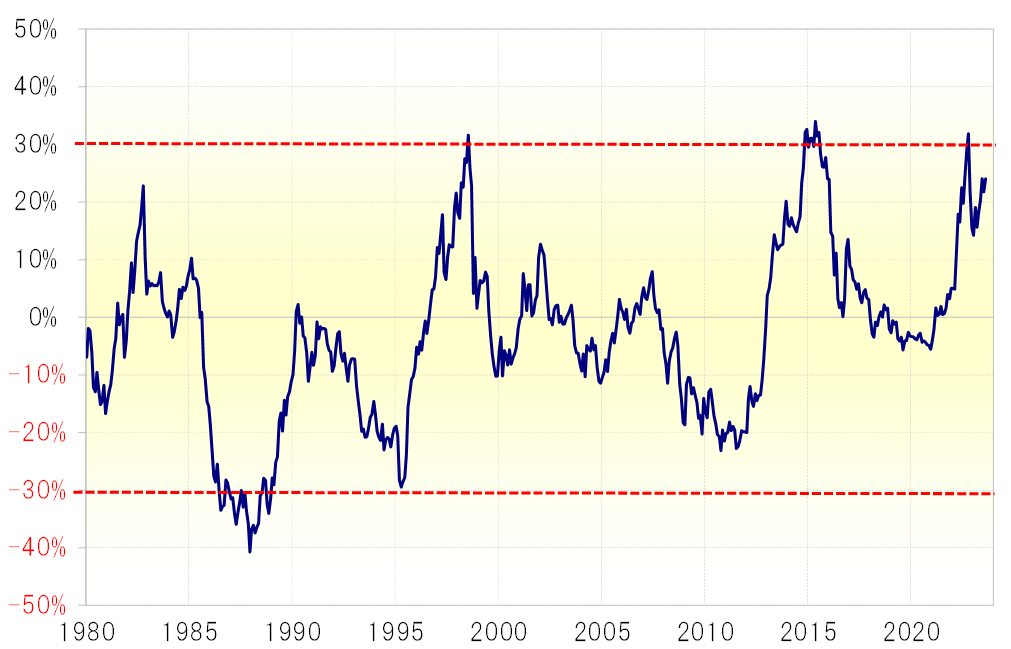

ただし、145円以上の水準は米ドル/円の過去5年の平均値である5年MAを25%程度上回る計算になります。これは、米ドル高・円安は循環的にはすでに限界圏にあり、その意味ではいつ終わってもおかしくない状況が続いている可能性を示しています(図表7参照)。

今週は米ドル高値圏で波乱含みの展開か

以上をまとめると、米ドル/円は米景気や中国経済などの動向次第で、短期的な「上がり過ぎ」を拡大する余地はあるものの、一方で循環的には米ドル高・円安の限界圏にあることから、いつそれが終わり、反転してもおかしくない状況が続いているのではないでしょうか。

今週の米ドル/円は、こういったことを踏まえ、さらに引き続き日本の通貨当局による円安阻止介入の可能性などもにらみつつ米ドル高値圏での波乱含みの展開を予想します。予想レンジは142~148円で想定したいと思います。