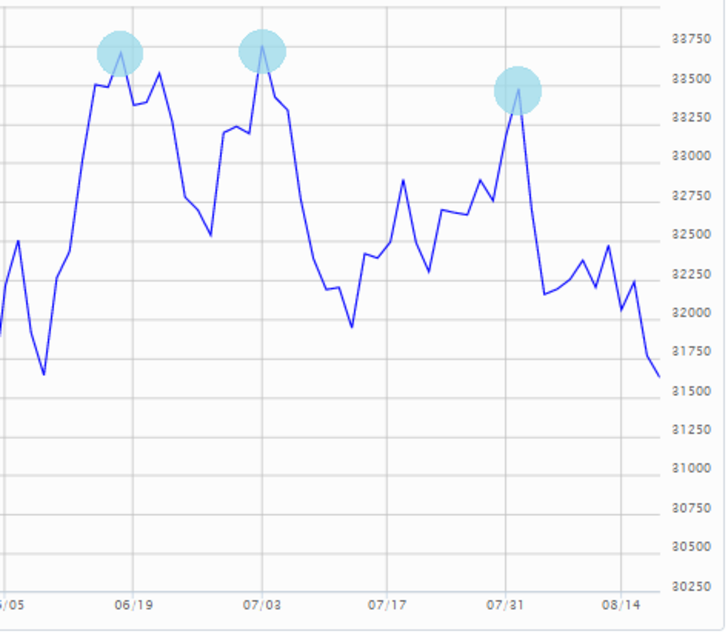

この前までダブルトップだとか言っていて、今度はヘッド・アンド・ショルダー(三尊天井)だと言う。日経平均の高値は7月3日(3万3753円)。6月16日(3万3706円)、8月1日(3万3476円)の3つを頂点に、真ん中の山が最も高い形状でヘッド・アンド・ショルダーを形成している。

これで、ますます目先天井を打った感が強まって、下落相場入りだと弱気派は言う。まったく、そんなことは気にする必要はない。以下、理由を述べる。

三尊天井を気にする必要がない理由

その1:三尊天井とかのテクニカルはすべて過去のパターン分析だ。ということは、過去に何度も三尊天井があったはず。それを乗り越えて今は33年ぶり高値をつけている。つまり、三尊天井など一時的なことで、その後も高値を追っていけるということである。

その2:ではその33年ぶり高値をつけたのはいつか?TOPIXは今月初めに33年ぶり高値をつけた。TOPIXでみれば、全く三尊天井などではないのである。

その3:ではなぜTOPIXは直近で高値をつけたのか。上場企業の業績が好調だからである。日本経済新聞社の調べでは、上場企業の2024年3月期の純利益は前期比6%増え、3期連続で最高益になる見通しだ。同じく日経の報道では、グローバルで見ると4-6月期は減益だという。日本は4-6月期に限れば2割増益と大幅に業績が伸びた。グローバルで見て、日本の優位が際立つ。

以上のことから三尊天井なんか気にする必要はまったくない。足元の株安は、第一に米国の長期金利の上昇、第二に中国経済減速に対する懸念である。

米国長期金利の上昇で株安になるシナリオは従前から指摘してきた。米国株のイールドスプレッドが許容できない低さであると。したがって、まったく違和感はない。然るべき調整が起きているに過ぎない。

中国景気の鈍化は事実だが騒ぐほどではない

中国については、例によってマスコミの過剰報道に引っ張られて、必要以上に弱気がまん延している。よく言われる3つの問題 - 不動産不況、若年層の失業、地方政府の債務というのは構造問題であって今に始まった話ではない。構造問題と、景気がいいとか悪いといったシクリカルな話をごっちゃにしてはいけない。

中国の景気が弱いのは間違いないが、そんなに大騒ぎするほど悪いわけではない。中国の7月の統計がみんな悪かったのは事実だ。7月の鉱工業生産は前年比3.7%増。前月の4.4%を下回り、市場予想の4.4%に届かなかった。7月の小売売上高は前年比2.5%増。前月の3.1%増から鈍化。市場予想の4.5%を下回った。1-7月の固定資産投資は前年同期比3.4%増。1-6月の3.8%増から鈍化。市場予想の3.8%増を下回った。

こう見て分かる通り、前月から鈍化し、市場予想を下回ったものの、すべて増加している。本当に弱ければ、減少するだろう。電力生産や自動車販売など依然として好調なものもある。メディアの報道は過剰に不安を煽るものだ。

中国経済が日本化するか - ということがよく言われるが、それについては別の機会に述べたい。