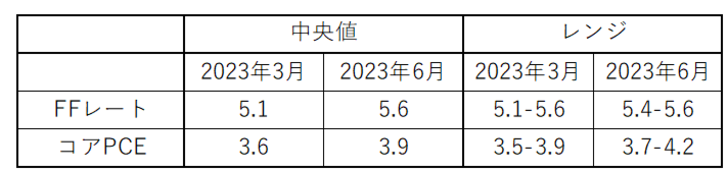

FFレート予想を0.5%上方修正=「ドット・チャート」

14日のFOMC(米連邦公開市場委員会)後に公表されたメンバーの経済見通しである「ドット・チャート」では、政策金利であるFFレートの2023年末時点の予想値を、前回までの5.1%から5.6%へ0.5%も上方修正した(図表1参照)。年末までに、さらに0.5%追加利上げを行うことを想定している示唆と言えるだろう。

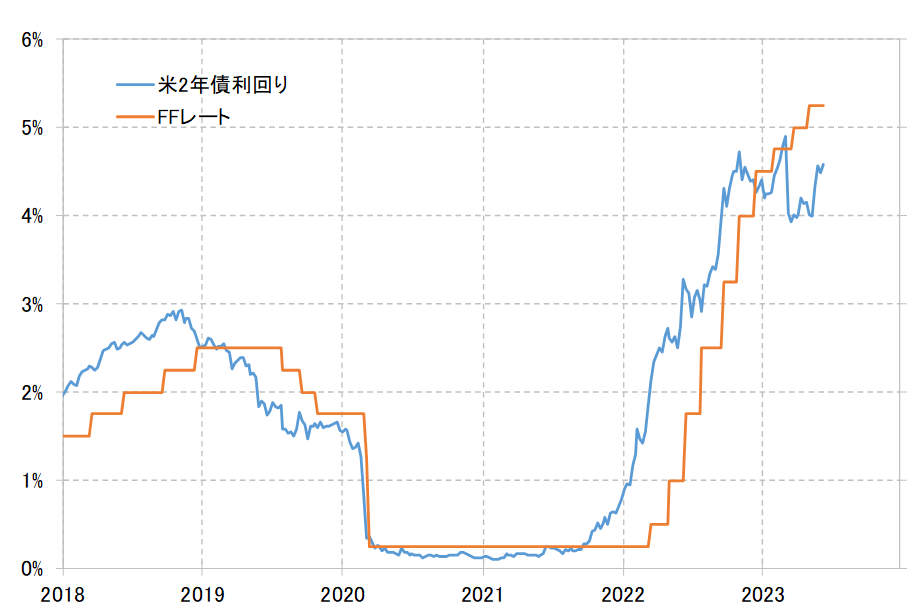

このような政策金利の動きは、2年債利回りなど米国の短中期金利に影響する(図表2参照)。そして、米ドル/円は米2年債利回りと一定の相関関係がある(図表3参照)。このため、仮に「ドット・チャート」の通り、FFレートの誘導目標が現行の5~5.25%から5.5~5.75%まで引き上げられ、それに米2年債利回りと米ドル/円が追随した場合は、2022年10月に記録したこの間の米ドル高値である151円更新含みの展開になるといった見通しだ。

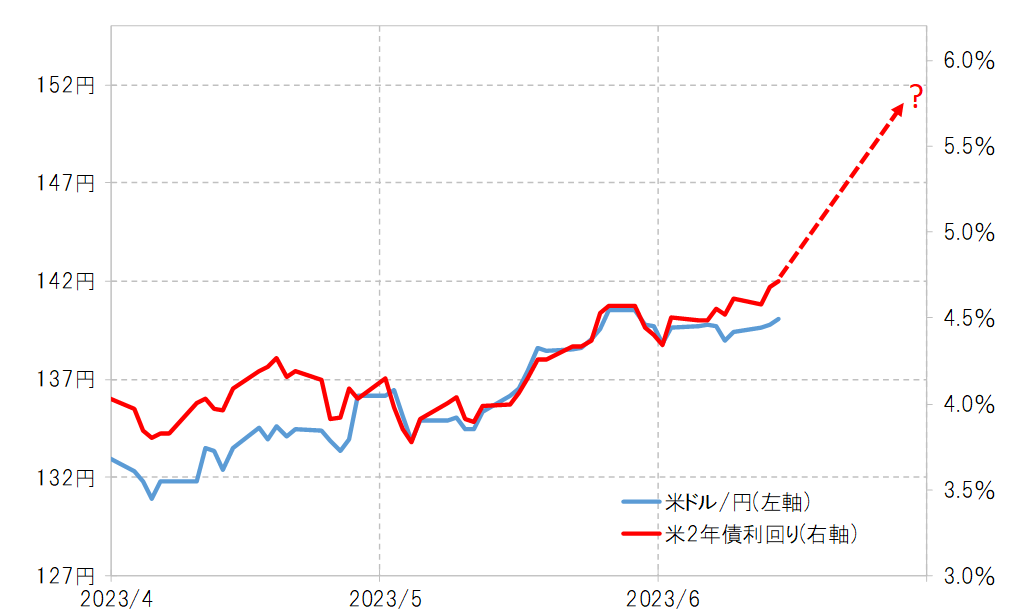

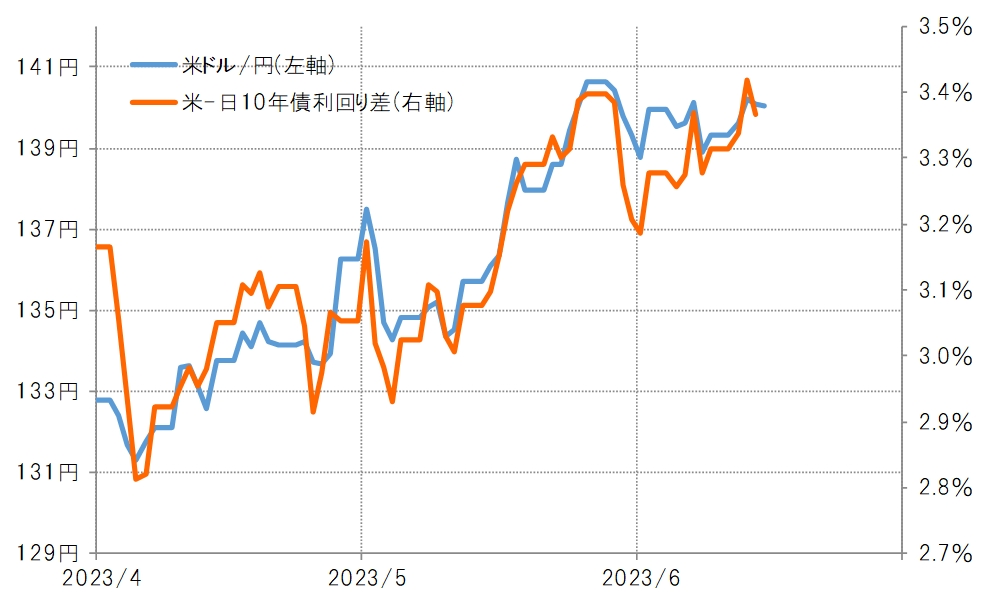

もっとも、このところ米ドル/円と米2年債利回りとの関係にはかい離も見られる。米2年債利回りの上昇に比べると、米ドル/円の上昇は鈍い。そんな米ドル/円は、米2年債利回りに比べると上昇が緩やかな米10年債利回り及び日米10年債利回り差と連動性を強めているようにも見える(図表4参照)。

FRB(米連邦準備制度理事会)が一段の利上げに動くことで、景気が減速に向かう見通しが強まるようなら、長期金利の米10年債利回りは米2年債利回りほどに上昇しない可能性はあるだろう。そして米ドル/円が、米2年債利回りではなく、米10年債利回り及び日米10年債利回りに連動するなら、米ドル/円の上昇も緩やかな程度にとどまる見通しとなるだろう。

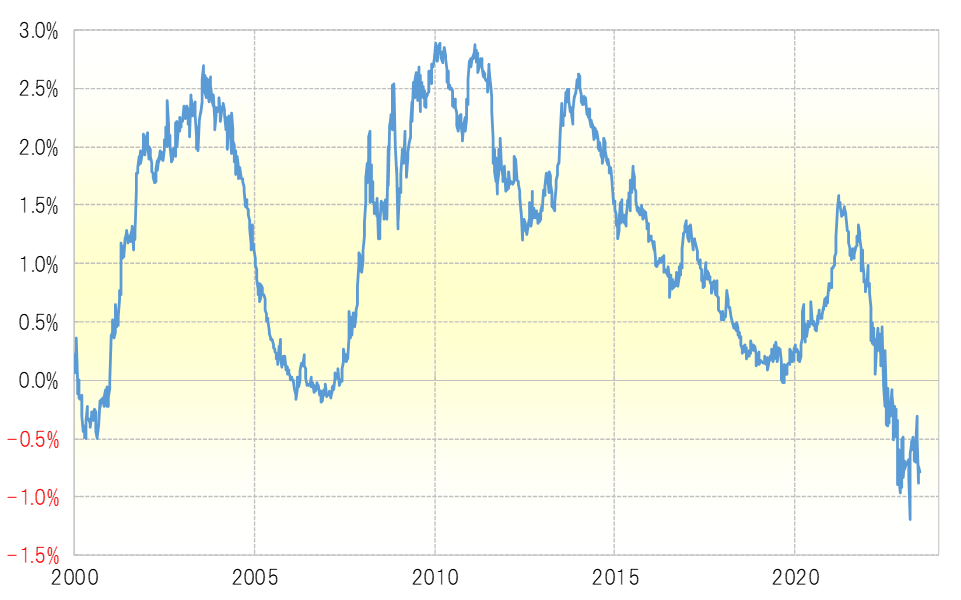

ただ、足元でも、すでに米10年債利回りは2年債利回りを1%程度で、2000年以降では最も大きく下回っている(図表5参照)。長期の金利が短期の金利を下回ることを逆イールドと呼ぶが、さらなる逆イールド拡大に自ずと限度があるなら、米2年債利回りが仮に5%を大きく上回るようなら、米10年債利回りも4%以上に上昇する可能性が高いだろう。

日本の10年債利回りは、日銀が上限を0.5%に設定している。この政策を変えないようなら、米10年債利回りが4%以上に上昇すると日米10年債利回りは3.5%以上に米ドル優位が拡大する見通しになる。この間の関係からすると米ドル/円も145円を目指すといった具合に一段と上昇する可能性が出てくるだろう。