トルコリラ、2014年からの長期下落トレンド転換の可能性は?

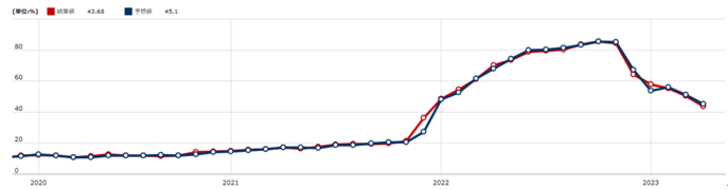

5月14日にトルコの大統領選挙が予定されている。これまで絶対的権力を保持してきた現職のエルドアン大統領だったが、一時は消費者物価の前年比上昇率が80%以上に達した記録的なインフレ、そして2023年2月に起こった大地震対応への不満などから、今回は敗北する可能性もあると見られている(図表1参照)。

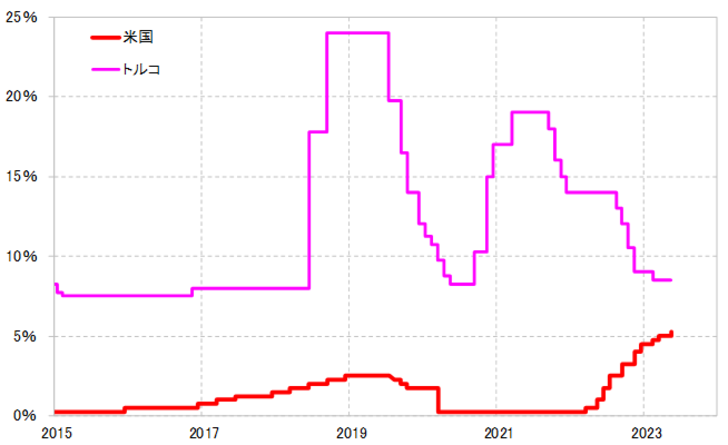

この大統領選挙の結果は、トルコリラ相場にも大きく影響する可能性が注目されている。トルコリラは対円でも2014年から長期下落トレンドを展開してきたが、その主因は記録的に高いインフレにもかかわらず、インフレ対策の基本である利上げができないこと。それはエルドアン大統領の強い要求の結果と見られてきた(図表2参照)。仮に大統領が交代し、インフレ対策の利上げに動くなら、トルコリラは長期下落トレンドに終止符を打ち、上昇トレンドへ転換する可能性もありそうだ。

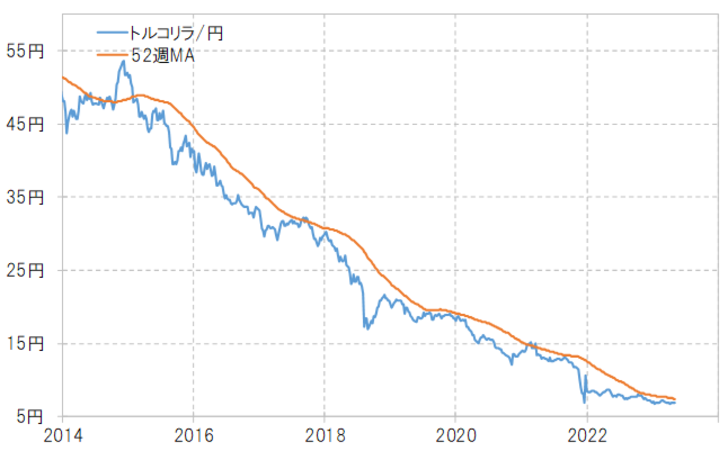

大統領が交代し、インフレ対策の利上げに動く可能性ができた場合、トルコリラの底打ち、上昇トレンドへの転換の目安はどのように考えたらよいか。2014年から下落トレンドが展開する中で、トルコリラ/円は基本的に52週MA(移動平均線)を超えられない状況が続いてきた(図表3参照)。

2021年前後にトルコはインフレ対策の利上げを行った時期があり、この時に上昇したトルコリラ/円は52週MAを上回りかけた。しかし、エルドアン大統領の指示で再び利下げに転換する中で、結局52週MAの上抜けは未遂に終わった。以上のことから、大統領が交代し利上げに転換、それを受けたトルコリラ/円の上昇が足元で7.5円程度の52週MAを大きく上回ることになるかどうかが、長期下落トレンド転換の目安ではないか。

なお、7.5円は日本とトルコの消費者物価で計算した購買力平価の足元の水準でもある。もともと、トルコリラはこの購買力平価を基本的に上回る水準で推移してきたが、2018年の暴落以降は購買力平価を上回れない状況が続いてきた(図表4参照)。

インフレ対策では利上げを行う常識的な政策に戻し、その上で依然として前年比で40%程度といった記録的に高い消費者物価上昇率を低下に誘導できるかどうかが、トルコリラ安是正の目安になる。そしてその大前提が、現職のエルドアン大統領の交代ということになるだろう。

トルコ大統領選挙は14日に行われるが、得票率が50%を超える候補者がいなかった場合は、上位2人の決選投票が2週間後の28日に行われる予定となっている。いずれにしてもトルコリラの行方を大きく左右する可能性がありそうだ。