先週の振り返り=米経済指標に一喜一憂する展開

先週の米ドル/円は、米経済指標の結果に一喜一憂するこのところの展開が続きました。

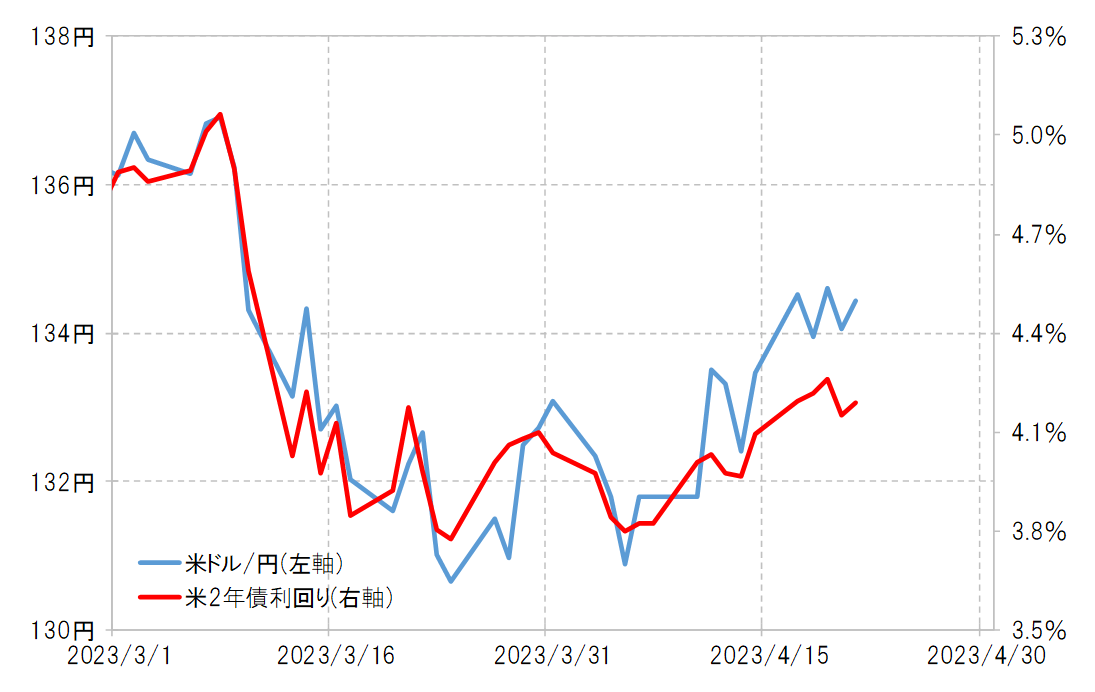

まず週明けは、前週末から5月FOMC(米連邦公開市場委員会)利上げ継続観測が再燃したことを手掛かりとした米ドル買いで始まりました(図表1)。

その後、発表された米経済指標が予想より強い結果だったこともあり、米金利は上昇。例えば米2年債利回りは4%の大台を回復すると4.25%程度まで続伸しました。こういった中で、米ドル/円も米金利上昇に連れる形で一時は135円台に乗せるところとなりました(図表2)。

しかし、4月20日に発表された通称「フィリー」、フィラデルフィア連銀景況指数が予想を大きく下回るなど経済指標の弱い結果がいくつか発表されると、米金利も低下に転じ、それに連れる形で米ドル/円も134円割れへ反落となりました。

・NY連銀製造業景気指数=予想-18.1、結果+10.8

・住宅着工件数=予想141万件、結果142万件

・フィラデルフィア連銀景況指数=予想-19.6、結果-31.3

・景気先行指数=予想-0.7%、結果-1.2%

・米総合PMI=前回52.3、今回53.5

3月に急浮上した金融システム不安は、4月以降は一息ついた形となっていますが、金融機関の貸出姿勢の厳格化などによる信用収縮が米景気の減速、さらには後退をもたらすことへの懸念はなお続いており、それは今週にも持ち越されることになりそうです。

米経済指標で「サプライズ」がない限り、5月FOMCへの影響はない模様

米景気に注目が集まる中で、今週発表される主な米経済指標としては、4月27日の1-3月期GDP成長率(速報値)、そして28日のPCEコアデフレータなどがあります。

前者については、定評のあるGDP予測モデルのアトランタ連銀「GDPナウ」が、金融システム不安浮上後、それまでの前期比年率3%以上のプラス予想を、1%台へ大きく下方修正する局面もありましたが、最近では2%以上へ戻しました。一般的な予想コンセンサスもプラス2.1%となっており、前回のプラス2.6%から極端な落ち込みにはならないとの見方になっています。

そしてFRB(米連邦準備制度理事会)が注目するインフレ指標とされるPCEコアデフレータの上昇率は、前回の前年比4.6%から4.4%の小幅な低下にとどまるとの見方が今のところのコンセンサスのようです。

すでに、雇用統計やCPI(消費者物価指数)、PPI(生産者物価指数)など3月のデータの中でもFOMCの判断に大きく影響しそうなものは発表済みの中で、今週のGDPなどの結果がよほどの「サプライズ」とならない限り、5月3日に予定されている次回FOMCでは0.25%の利上げ継続との見方が優勢な状況は変わらない可能性が高いと考えられます。そうであれば、今週の米景気指標の結果を受け、米金利や米ドル/円が、この間のレンジを大きく抜ける可能性は基本的には低いでしょう。

今週の注目点=荒れやすい「日銀相場」に要注意

植田新総裁初出席の日銀金融政策決定会合で10年債利回り上限を変更する動きはあるか?

今週、もう1つ注目を集めそうなのが、植田新総裁が初めて出席する日銀金融政策決定会合(4月28日予定)でしょう。日銀の金融政策会合では、2022年12月の会合でYCC(イールドカーブ・コントロール)と呼ばれる政策の中の10年債利回り上限を予想外で拡大した際、米ドル/円が約7円もの暴落となりました。以降、政策変更のなかったその後の2回の会合でも、当日の米ドル/円の最大値幅は3~4円程度に拡大するといったようによく動くため、今回も注意が必要でしょう(図表3参照)。

今回注目されているのは、植田総裁を筆頭に新執行部に交代したことを受けて、上述のように2022年12月の会合で拡大した10年債利回りの上限について、再拡大ないし撤廃することがあるかということです。

経済学の常識では、「中央銀行でも長期金利はコントロールできない」ということですから、そんな長期金利、10年債利回りに上限を設定している現在のYCCは、経済学者の植田総裁からするとできるだけ早く止めたいというのが本音ではないでしょうか。

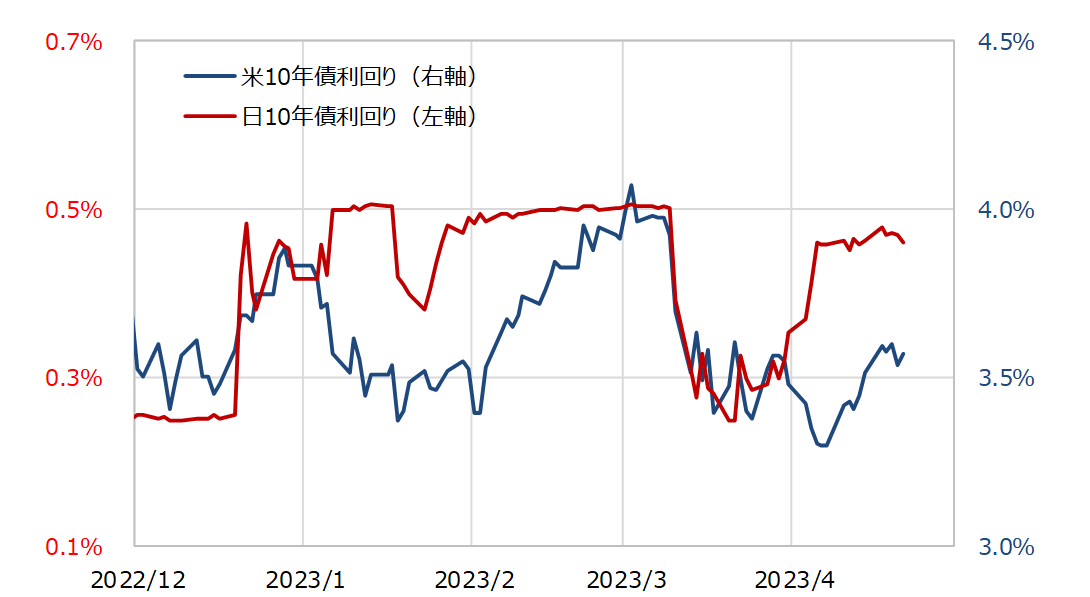

ただし、気を付けなければならないのは、日本やドイツなど先進国の長期金利は、米国の長期金利の影響を強く受けます(図表4参照)。このため、YCC撤廃でも日本の金利急騰といった混乱がある程度限定的にとどまるかは、かなりの割合、米金利の状況についての見極めが必要になりそうです。

簡単な言い方をすると、米金利が低下傾向にある中では、日本の金利上昇にも自ずと限度がありそうですが、米金利の上昇リスクが残っている中では、それに引っ張られ日本の金利上昇が加速する危険があるということです。

そういった観点からすると、3月の金融システム不安浮上以降、米金利が急低下したことは、日本の10年債利回りの上限を撤廃し、YCCを止める1つのチャンスの可能性があったと考えられるでしょう。

しかし、その後、5月FOMCでの利上げ継続が有力視されるようになり、米金利低下も一息つくところとなりました。4月28日の日銀会合では、翌週に控えたFOMCをにらみながら米金利の動向の見極めが大きな鍵になりそうですが、どちらかと言うと慎重に、拙速な政策の見直しを避ける可能性が高いのではないでしょうか。

今週の米ドル/円の予想レンジとその根拠

以上を踏まえると、特に28日の日銀会合前後で米ドル/円の値動きは荒くなる可能性がありますが、YCC見直しなどがなかった場合は、133~135円中心の先週のレンジから新たな方向性が出るのは難しいと考えています。今週の米ドル/円の想定レンジは132~136円にしたいと思います。