日本の株式市場にインパクトを与えたバフェット発言

米バークシャー・ハサウェイ(BRK.B)を率いる著名投資家ウォーレン・バフェット氏が来日し、日本経済新聞社のインタビューに答えた。その中でバフェット氏は、日本株への追加投資を検討していることを明らかにした。すでにバークシャーが日本円で社債を発行することは伝えられていたが、実際にバフェット氏が来日し、日本株への追加投資を検討していると述べたことは日本の株式市場に大きなインパクトを与えた。

一部関係者によると、今回、バフェット氏はすでに投資をしている大手商社5社、三菱商事(8058)、三井物産(8031)、伊藤忠商事(8001)、丸紅(8002)、住友商事(8053)の会長、社長及びCFOと2日間にわたり面会したという。

バフェット氏は2020年に日本の5大商社の株式をそれぞれ5%取得した。今回の来日において、その保有比率が7.4%まで増えていること、今後さらに増やして9.9%まで投資していく方針が示された。

日本で行われたインタビューの中でバフェット氏は、日本の総合商社への投資を増やしている理由について、5大商社は「バークシャーと(事業が)非常に似ている。多くの異なるものを所有している」と述べた。

バフェット氏が日本の総合商社株を購入した理由の1つは、金利の低い日本で調達した資金の置き場として最適だったからだろう。日本独自のビジネスモデルと言える総合商社は、鉱業から小売業まで多岐にわたる事業を展開しているため、商社に投資をすることで分散効果が期待できる。また、その多様なビジネスから安定的なキャッシュフローを生み出しており、バフェット氏の好む投資先としての特徴を満たしている。

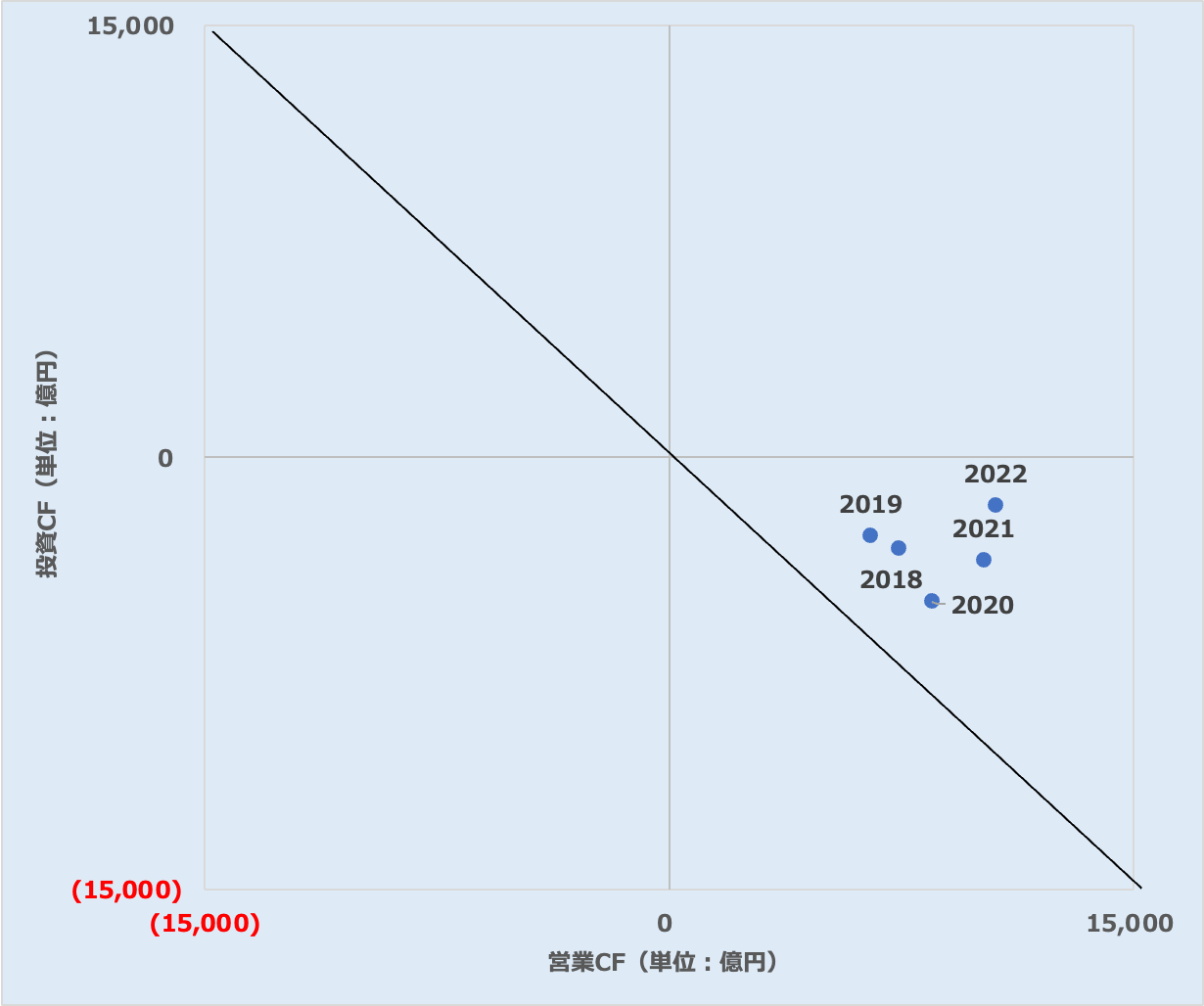

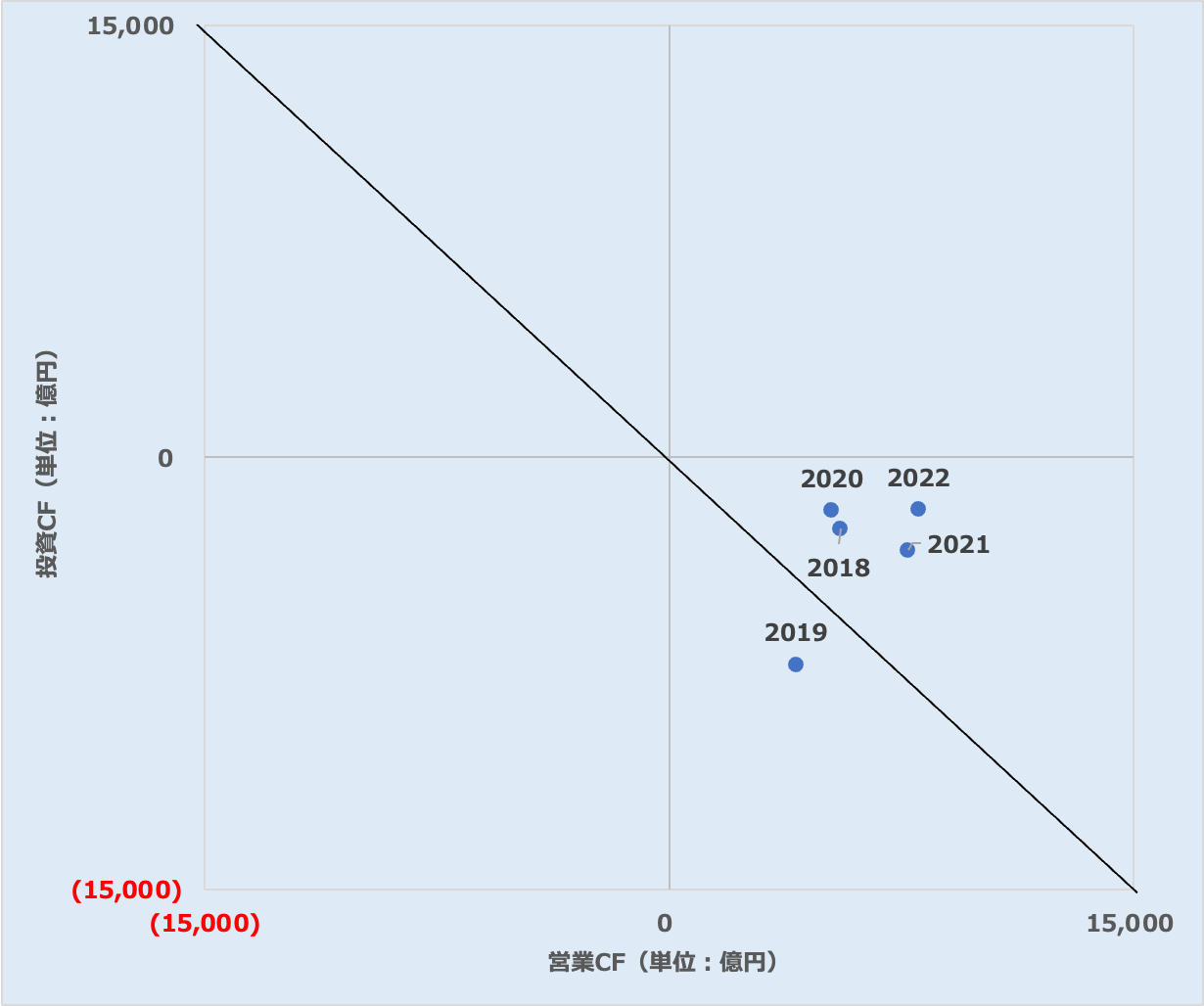

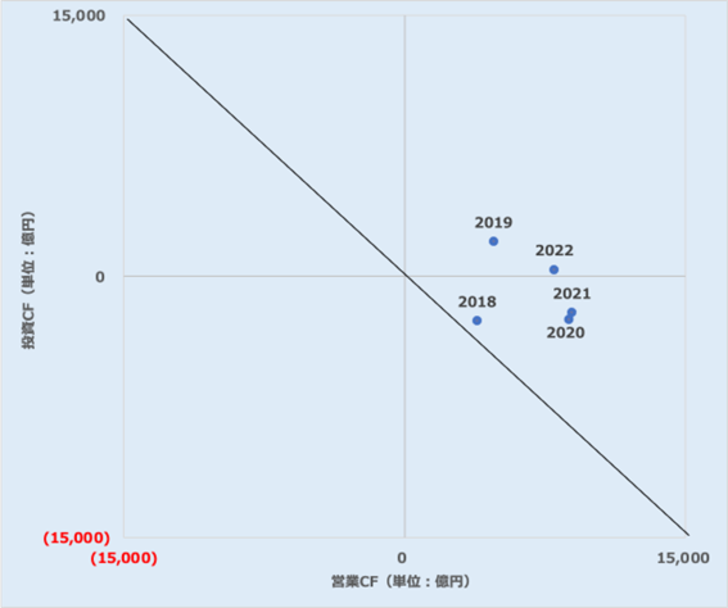

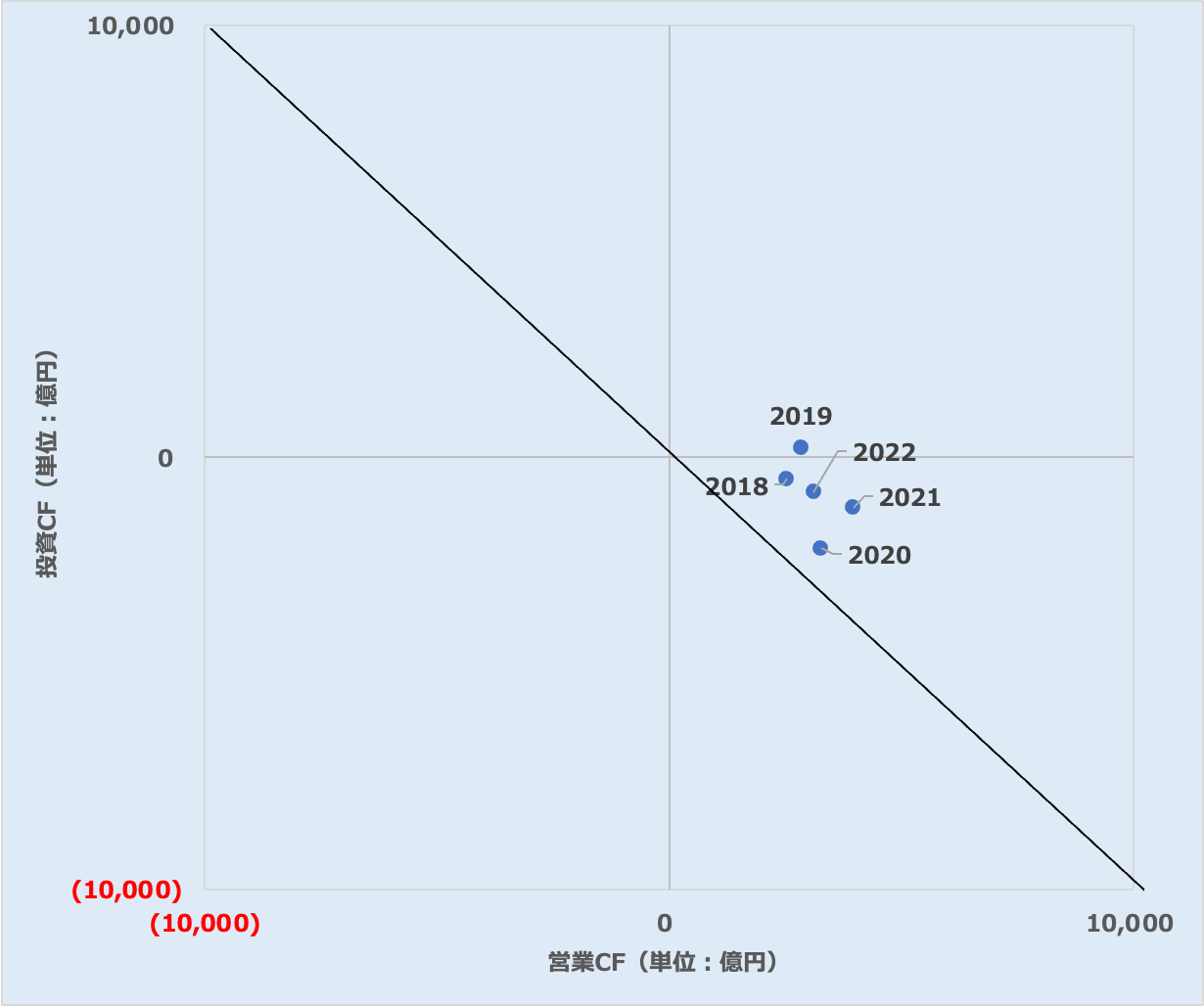

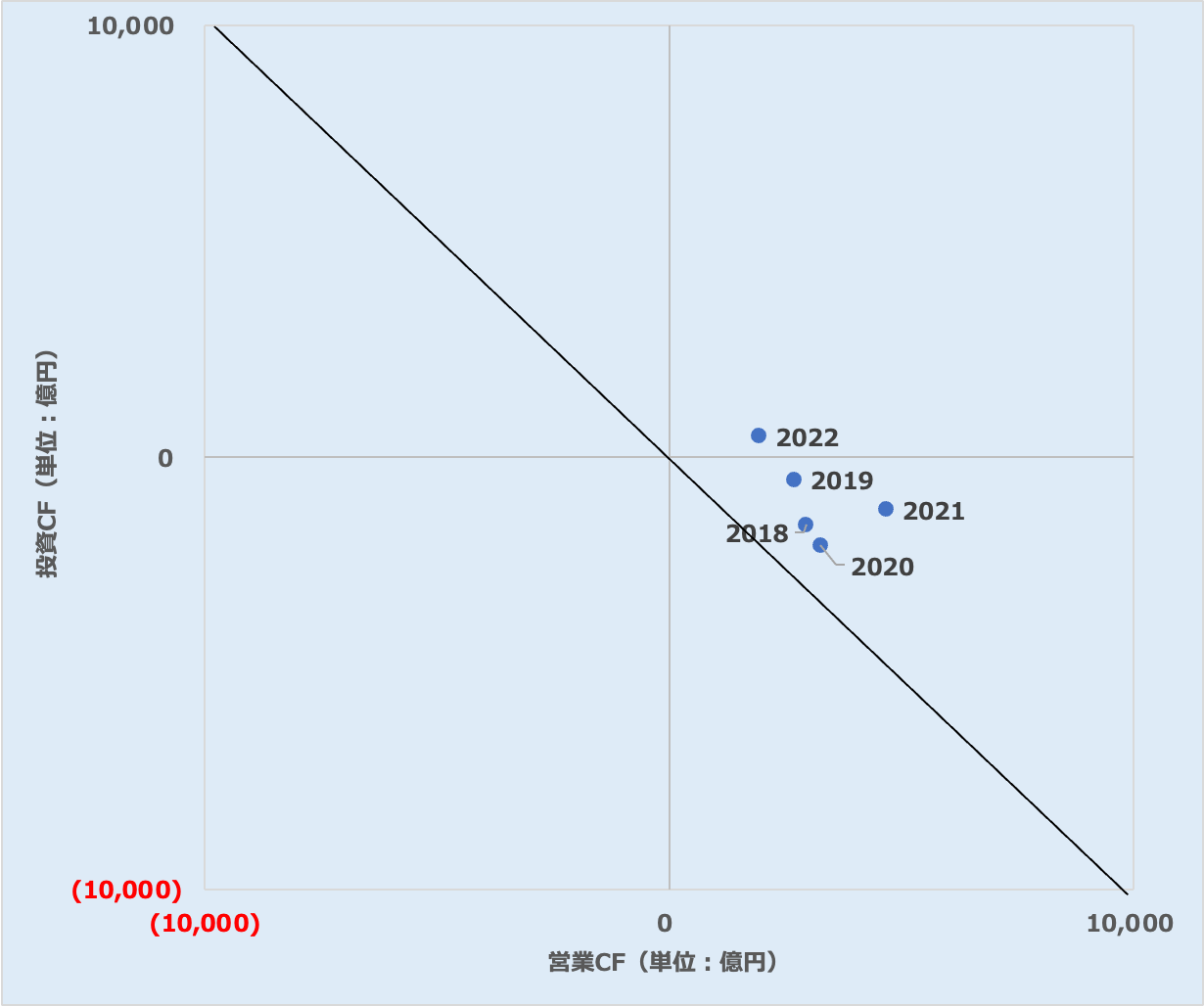

バフェットが投資する「5大商社」のキャッシュフローマトリックス

「オマハの賢人」と言われるバフェット氏の投資先を選ぶ基準は極めてシンプルだ。それはキャッシュフローに始まりキャッシュフローに終わると言っても過言ではない。本コラムにおいても度々取り上げている大手商社5社のキャッシュフローマトリックス(2018年度から2022年度の5年間)を確認してみよう。

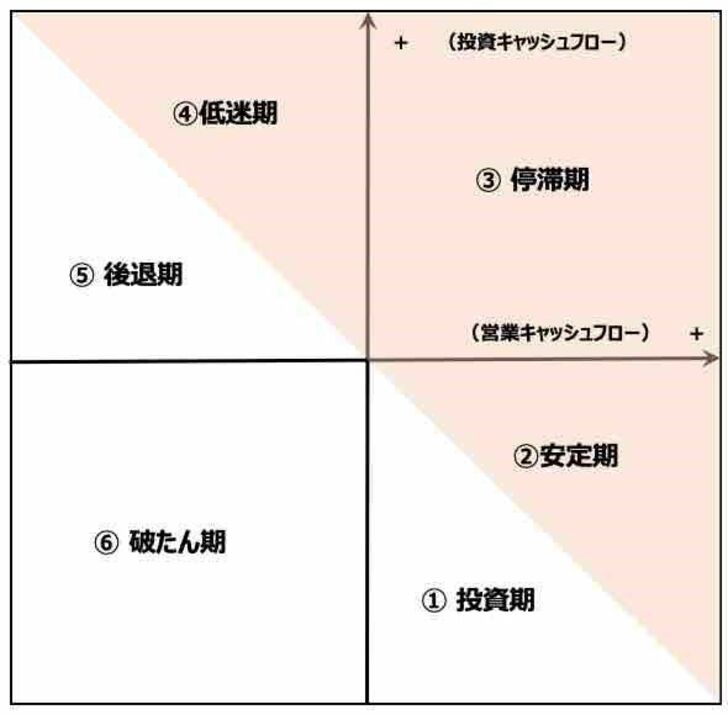

キャッシュフローマトリックスは縦軸に投資キャッシュフロー、横軸に営業キャッシュフローをとったものである。投資キャッシュフローは将来のキャッシュを生み出すために使われる先行投資である。企業が成長している時期にはキャッシュが設備投資等に使われるためキャッシュが出ていき、基本的にはマイナスとなる。投資が進み、キャッシュが稼げるようになると、リターンが生み出され営業キャッシュフローがプラスとなる。

多くの企業は営業キャッシュフローがプラスで投資キャッシュフローがマイナスであることから、以下の図表1の右下の領域に入る。その中でも稼ぎよりも投資の方が多い場合には「投資期①」に入り、稼ぎのほうが投資よりも大きければ「安定期②」 となる。

企業に投資先がなく、それまでに投資してきたものを売却するようになると投資キャッシュフローはプラスに転じ「停滞期③」となる。投資をしなければ自ずと稼ぎも減ってくるため、営業キャッシュフローが減少する「低迷期④」に入り、さらに稼ぎが減少すると「後退期⑤」となる。そして営業キャッシュフローがマイナスとなると「破たん期⑥」となる。

バフェットの次の一手は?

バークシャーが円建ての社債を発行するのは今回で6回目となる。総額は1644億円と、バークシャーの円債としては3番目の大型案件だ。今後、総合商社以外にもバークシャーが日本企業に投資するのではないかとの憶測が飛んでいる。報道ではメガバンクや世界的なゲーム企業、鉄道会社や半導体製造装置企業などの名前が取り沙汰されている。

そうした中、フィナンシャルタイムズは4月14日付の「Japan should learn to love Warren Buffett(日本はウォーレン・バフェットを愛することを学ぶべきだ)」と題する記事の中で、興味深い可能性として、バフェット氏が国内のプライベート・エクイティ・ファンドである日本産業パートナーズ(JIP)による150億ドルの東芝買収において融資役を務めるかもしれないと報じている。

同記事によると、17の企業と6つの金融機関の支援を受けているJIPの提案は、日本にとって史上最大の買収となるだけでなく、147年の歴史を持つコングロマリットにとって極めて悲惨な物語を終わらせることになる。

東芝が防衛、エネルギーインフラ、原子力産業で重要な役割を担っていることから、バフェット氏は、国の象徴の復活に参加するために、驚くほどの量の営業権を、安く借りた円で購入する機会がある。日本には、バフェット氏のような投資家が必要だと指摘している。

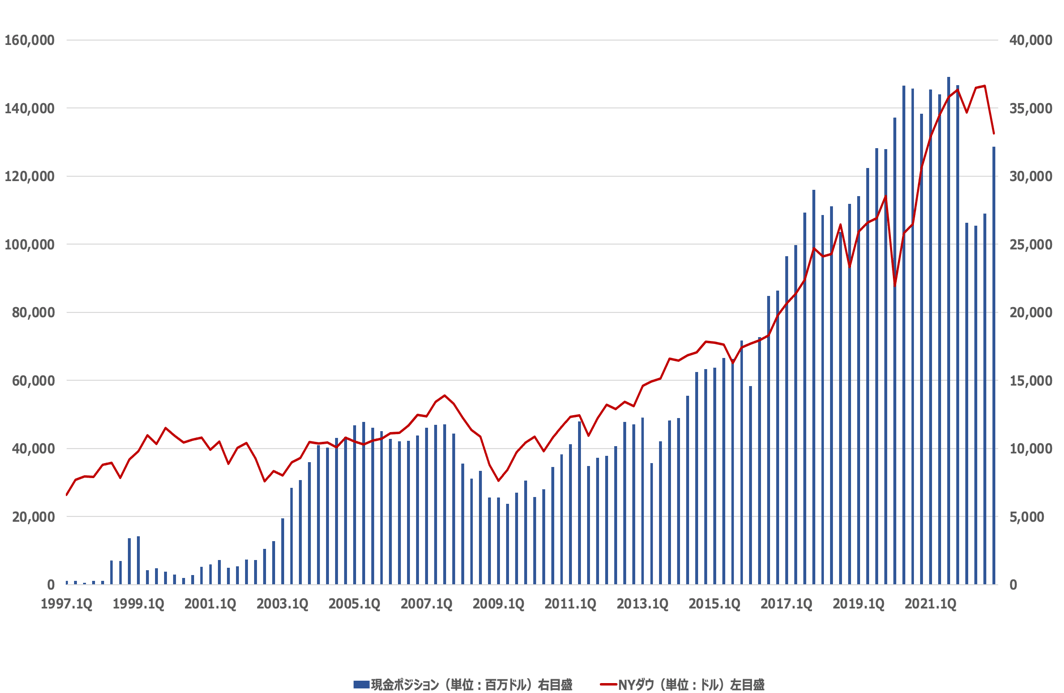

バークシャーの2022年末時点の現金ポジションは1280億ドルと、日本円で16兆円を超え(1ドル=130円で換算)、3ヶ月前(2022年9月末)から200億ドル近く増加している。社債を発行せずとも資金的な余裕は十分にあるが、あえて金利の安い日本で資金を調達した。しかも円安の今、円建てで調達した資金をわざわざ外貨に転換する必要性はない。バフェット氏による日本への投資をめぐる話題はまだ続きそうだ。

地政学的緊張の高まりに備えたポートフォリオ

4月11日、バークシャーが保有する中国の大手EV(電気自動車)メーカー、BYDの香港上場株式248万株を5億3993万香港ドル(6878万ドル)で売却していたことが、当局に提出された資料で明らかになった。これにより、バークシャーのBYDのH株保有比率は3月末時点の11.13%から10.9%に低下した。

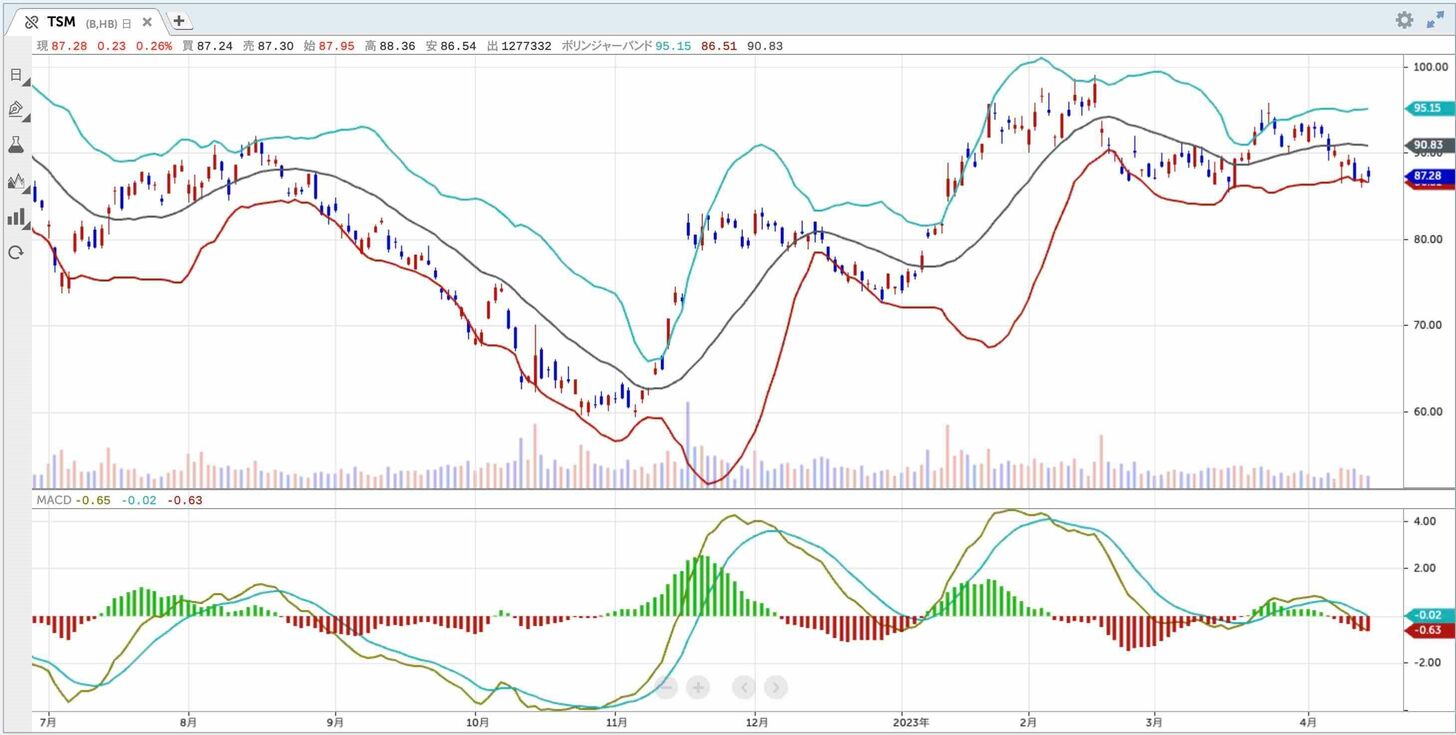

ブルームバーグの4月13日付の記事「バフェット氏、中国BYDと台湾TSMCを称賛-株式売却後」によると、バフェット氏は、BYDについて(保有比率を引き下げてはいるものの)「卓越している」と述べたという。

また、2022年10-12月(第4四半期)に保有株式の約9割を削減した台湾セミコンダクター・マニュファクチャリング(TSMC)(TSM)については、「素晴らしい企業」だと評価し、保有割合を縮小したのは中台間の地政学的緊張への懸念からだと説明した。こうした状況はバークシャーのコントロールが及ばないものだとし、バフェット氏は「私はその点について評価を見直した」と語り、「事業や経営といった種類のものに対して評価を見直したわけではない」とコメントした。

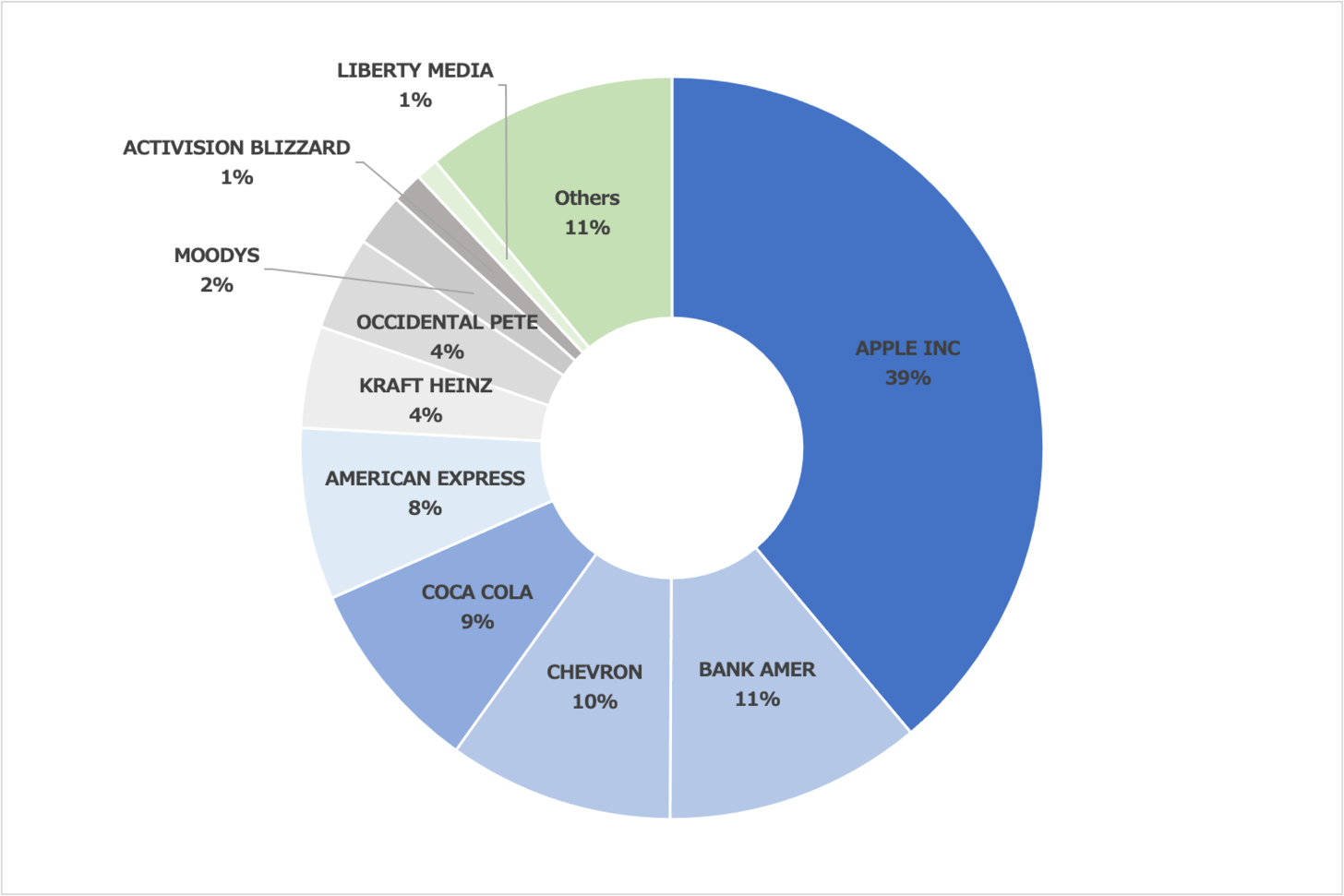

以下はバークシャーの2022年12月末時点の上場株式の保有ポジション上位10社(評価額)を示したものである。最大のポジションはアップルで(AAPL)、バンク・オブ・アメリカ(BAC)、シェブロン(CVX)、コカコーラ(KO)、アメリカン・エキスプレス(AXP)と続いている。

第4四半期にポジションを削減したのはTSMCだけではない。ユー・エス・バンコープ(USB)株の保有株数を約91%、さらにはバンク・オブ・ニューヨーク・メロン(BK)についても約6割落としており、金融株へのアロケーションを減らしていた。

バークシャーのポートフォリオの主力を占めるのは、アップルと銀行株(バンク・オブ・アメリカ)、エネルギー株(シェブロンとオクシデンタル)であり、この3つに集中投資していると言える。ここから浮かび上がってくるのは、世界情勢の不透明感が高まっていくことに対する懸念なのだろうか。

来日中に行われた米CNBCとのインタビューの中でバフェット氏は、「中国と米国は超大国になるだろうし、常に競争し合うだろうし、そうすべきだ。危険な世界だ」と語った。また、「銀行破綻はまだ終わっていない」と述べ、米国の銀行システム動揺はまだ続くとの認識を示した。

今後、地政学リスクが高まり、インフレが加速した場合、エネルギー株を保有するバフェット氏にとっては有利に働く。一方、ディスインフレになり、金利が低下した場合は銀行株にとってはマイナスとなるが、ハイテク株には有利となる。アップルを持っているバフェット氏にとっては大きなプラスだ。一方、もし大暴落が起きるようなことがあれば、それに対する備えとして現金も豊富に持っている。どのような状況になったとしてもバランスが取れるポートフォリオになっている。

石原順の注目5銘柄