米ドル/円 週間予想レンジ:129.50~133.50

メインストラテジー:押し目買い

・銀行危機再燃も限界

・米金利急落自体が異常

・切り返し先行で連動

アナリシス:

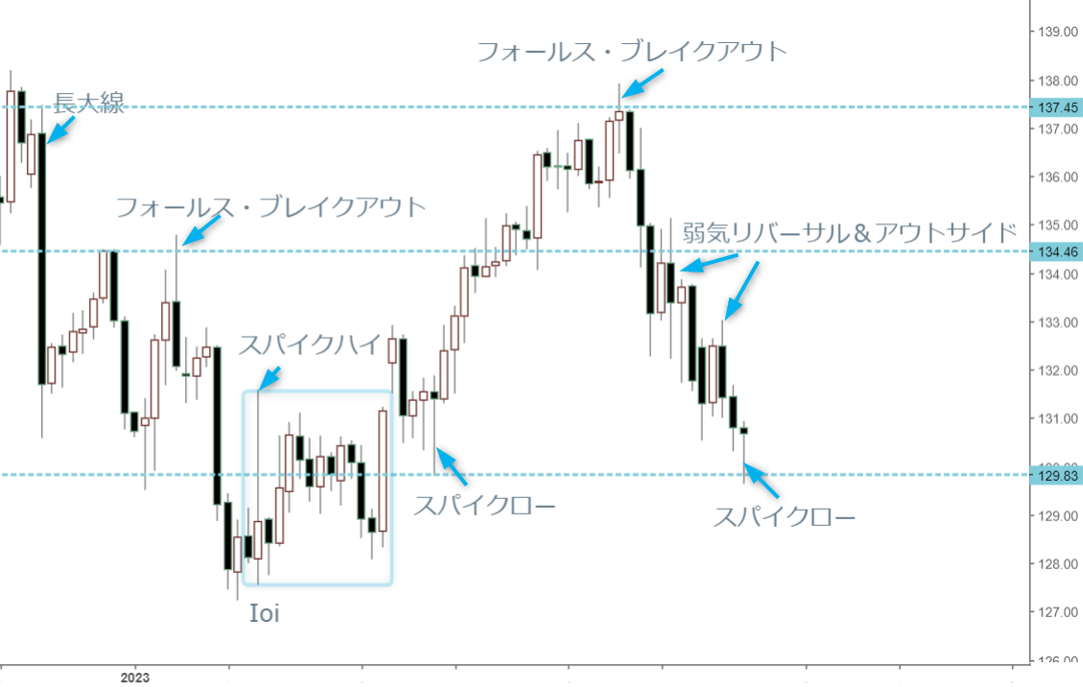

米ドル/円相場は先週さらに急落した。米シリコンバレー(SVB)銀行破綻に続き、クレディ・スイス銀行の経営不安が一件落着と思われたが、リスクオフの動きが継続、米金利の続落と共に米ドル売り/円買いがさらに進み、一方通行の様子を強めた。129.65円の打診もあって、年初来の上昇幅の大半をさらに削り、3月8日の一旦高値更新自体が「ダマシ」だったことを証明した上、想定より深い押しを形成していた。

もっとも、先週指摘したように、米国及びスイス当局は共に迅速な対応策を打ち出したこともあり、個別銀行の問題が金融システム全体に波及がないことも明らかだ。先週ドイツ銀行の問題も浮上してきたが、基本は同じ性質の問題であり、金融危機よりも金融不安のほうが大きい。いわゆる市場センチメントの問題なので、連続3週間の大幅下落があったからこそ、今週は落ち着きを取り戻しやすいと思われ、2008年のリーマンショックのような金融危機の再来云々の話が大袈裟だった以上、米ドルの下値余地が限定されるだろう。

というのも、最近米金利の動向と連動する傾向が強く、米ドル/円の続落自体も米金利と同様のため、行き過ぎをさらに深めた。肝心の米10年国債利回り及び2年国債利回りの急落、及びそのスピードが2008年の金融危機より早かったので、先々週に続き、先週も下値を突っ込んでいたところ、行き過ぎを極めたとみている。そのため、急落に対する修正が今週こそ見られるはずで、ドル指数がすでに切り返しを先行している段階において、米ドル/円の追随も見られやすいだろう。

もっとも、3月8日に一旦138円関門に接近したところ、ロング筋の利益確定がみられ、反落自体を速度調整とする位置付けで分かりやすかったが、米シリコンバレー銀行破綻の「お騒ぎ」で一気にリスク回避の動きを強め、さらに先々週のクレディ・スイス銀行の騒動で132円関門を割り込み、日足における「ダマシ」のサインとして成立させた。この意味合いにおいて、先週の続落がその延長線にあり、そろそろ同サインの効き目が限界に達するだろう。そのため、130円関門以下の下値打診があっても長く続かないとみている。

ただし、先週の続落があっただけに、頭の重い構造がさらに確認された。3月22日も弱気サインを点灯させたため、今週下値限定でも、あくまでレンジ変動の一環として据え置き、押し目買いのスタンスで臨んでも高値を追う市況には程遠いだろう。

とはいえ、先週の判断基準は維持しておきたい。言ってみれば、米長期金利の急落につられた側面が大きかっただけに、円が買われてもあくまで受動的であり、円買いの主体性は認められてない。あくまで米ドルの上昇途中におけるスピード調整とみなすため、メイントレンドに関する判断は不変である。米長短金利の下げ過ぎが鮮明になっているため、米ドルもリンクした反騰を見られるはずである。

目先のポイントはやはり3月22日の罫線がもたらした弱気サインだろう。同日の陰線を大きな弱気サインとして解釈するならば、同日高値の133.01円のブレイクなしではあくまで安値圏での保ち合いに留まる。押し目買いのスタンスと共にレンジ取引の一環として扱うのが適切であり、性急かつ高値追いはなお避けたい。

もちろん、何らかの材料で市場心理が大きく改善され、一気に133円以上に定着すれば、日足における基調を大きく改善できるとみている。この場合は135円の打診につながるが、材料なしでは目先を楽観し過ぎた見方も現実的ではないため、冷静なフォローに徹したい。

豪ドル/円 週間予想レンジ:86.00~89.50

メインストラテジー:レンジ取引

・「底割れ」で基調悪化

・危機一髪でも回避か

・安値圏での保ち合い

アナリシス:

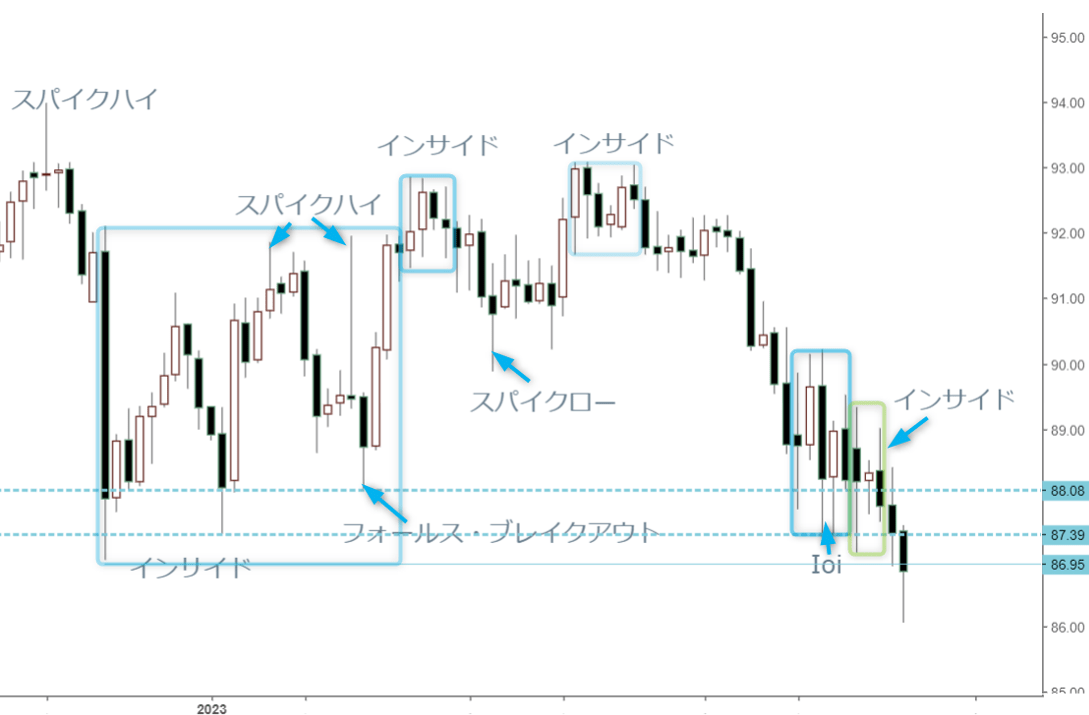

豪ドル/円相場は先週大きく続落し、一旦86.06円の安値打診をもって「底割れ」の様子を呈した。「底割れ」とは2022年12月安値の割り込みのことであるが、同基準で測るなら、これから基調の一段悪化も覚悟せざるを得ない。

もっとも、米シリコンバレー銀行破綻の件に関して、豪ドルとの連動性は小さかったが、米ドル全体が反落した割には豪ドル対米ドルの浮上が見られず、逆に間接的とはいえ、円の急騰がみられたわけで、強気基調が大きく痛められた。そのため、先々週の基調を踏襲する形の続落は、従来の強気基調を完全否定することになり、先週の値動きが弱気サインの点灯と認めるしかない。

3月15日の大陰線は、前後に対して「アウトサイド」や「インサイド」のサインを重ねて示し、その後の下値更新となったわけで、「底割れ」に繋がったとしてもサイン上の役割を果たしたことになり、しばらく大きな基調転換はないだろう。3月20日の大陰線やその後に形成された「インサイド」のサイン、また同サインに対する下放れもあって、目先までの安値トライもなお下落途中だと思われる。

上値志向が完全に削られ、基調回復されるまでしばらく底値の再確認に注意、という点も先々週のコラムで解説した通りであり、テクニカルの視点においても、その蓋然性が大きい。また、2022年12月20日の「黒田緩和修正ショック」時の安値、即ち87円関門の割り込みがあれば、本格的なベア基調へ転換するリスクさえある。先週の下値更新自体が、その「底割れ」の可能性を露呈させた。

その半面、豪ドルの連続した下落は、2022年12月安値の更新があっても、基本的にユーロ/円などその他の主要クロス円の後追いにすぎない。なにしろ、ユーロ/円にしても、英ポンド/円にしても、年初来に揃って2022年12月安値を一旦割り込んでいたため、豪ドル/円はむしろ「出遅れ」の存在であった。

そのため、その他の主要クロス円におけるその後の値動きが参考になる。ユーロも、英ポンドも一旦「底割れ」になったものの、継続的なベアトレンドを形成せず、むしろ時間をかけて底値圏を形成したため、豪ドル/円もその可能性を有するだろう。ただし、底値圏における鍛錬は、ユーロも英ポンドも約2ヶ月もかかったため、目先としては性急な判断や行動を避けたい。

さらに、仮に一旦底打ちがあっても、弱気基調の強さに鑑み、しばらくは頭の重い構造にあるため、上値追いはできないだろう。あくまでレンジ取引の範疇ではあるが、場合によっては戻り売りも一手かもしれない。