米ドル/円 週間予想レンジ:133.50~137.00

メインストラテジー:押し目買い

・米長期金利が急落

・高値圏にて推移

・強気変動を維持

アナリシス:

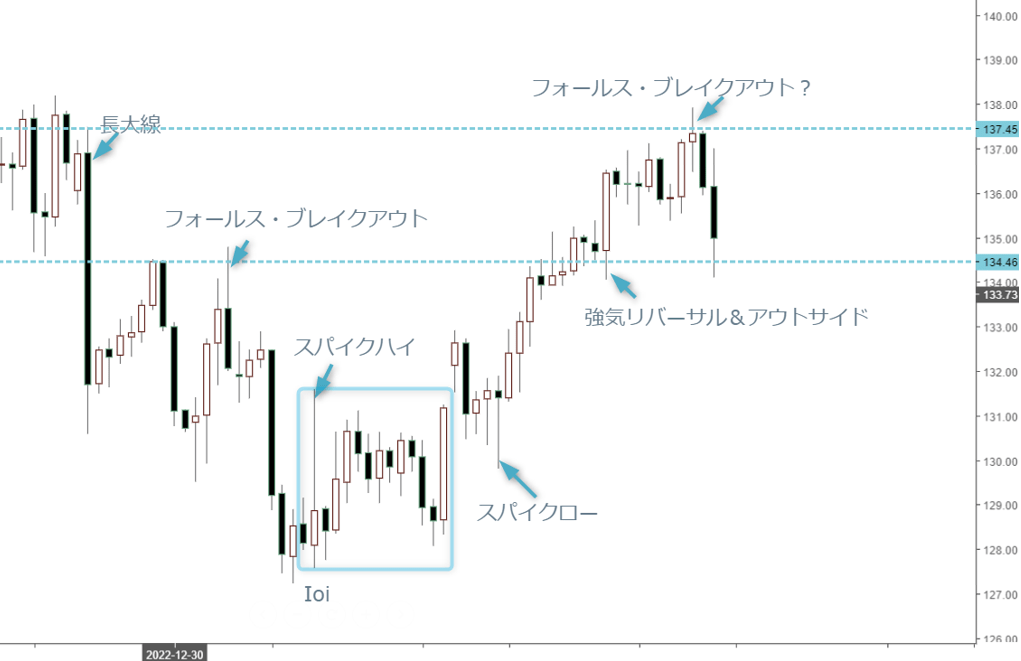

米ドル/円相場は先週高値更新してから反落、週足では弱気サインを灯した。一旦137.90円をトライしたものの、134.11円まで反落し、134.98円の大引けで先々週と「弱気リバーサル&アウトサイド」のサインを形成、一旦頭打ちを確認したとみている。

もっとも、138円関門に接近したところ、ロング筋の利益確定がみられ、反落自体を速度調整とする位置付けで分かりやすかったが、日銀会合のサプライズを警戒する向きが多かっただけに、反落自体が理に叶う。その上、米シリコンバレー銀行(以下、SVB)破綻で一気にリスク回避の動きを強め、134円関門直前までの反落があっても当然な成り行きと見なす。

米長期金利の急落につられた側面が大きかっただけに、先週3月9日、10日の反落波動を理解しやすかった。その分、円が買われてもあくまで受動的で、円買いの主体性を認められていないため、あくまで米ドルの上昇途中におけるスピード調整とみなし、メイントレンドに関する判断は不変である。

なにしろ、先週一旦2022年12月20日高値の137.48円の打診やブレイクを果たした。規定路線であっただけに、同打診や一旦ブレイクの意味合いが大きかった。

言ってみれば、2022年12月20日はいわゆる「黒田緩和修正ショック」のあった日だけに、同日高値の一旦打診やブレイクをもって新たな変動レンジ入りが示唆されたわけだ。目先としては米銀行の材料に振り回されているが、本質的な問題でない限り、米ドルはさらなる戻りの余地を拡大するとみている。

米長期金利(10年国債利回り)は一時期4.09%を超えたが、先週米SVBの破綻を受けて一気に3.67%まで急落、それにリンクした米ドルの反落はむしろ適切な範囲に留まっている、という印象さえある。言い換えれば、米国側の事情に振りまわれているが、米ドル高の基調自体は維持されている。

なにしろ、2022年11月から米金利サイクルの早期トップアウトがトレ―ドアイデアとしてずっと利用され、米ドル売りがトレンドであったが、2月に入ってから米利上げ周期の延長といった観点で、急速に米ドルの売られ過ぎが強く意識された。結果的に2022年12月20日高値の137.48円の打診を果たした以上、しばらく強気スタンスを維持できるだろう。133~134円台は一転して支持と化し、大きく割らない限り、米ドル/円の上昇機運がなお大きいとみている。

もちろん、再度高値更新までは時間がかかるだろう。ただし、紆余曲折でも高値のブレイクがあれば、2022年12月高値の138.18円の打診やブレイクも容易に達成できると思われる。また、途中段階で試練があっただけに、2022年12月高値のブレイクがあれば、140円関門まで実質上強い抵抗が存在しないため、今度こそ一気にトライできるだろう。押し目買いのスタンスは不変である。

豪ドル/円 週間予想レンジ:88.00~91.00

メインストラテジー:押し目買い

・安値更新でレンジを拡大

・上値志向は一旦削られる

・底割れ回避の機運

アナリシス:

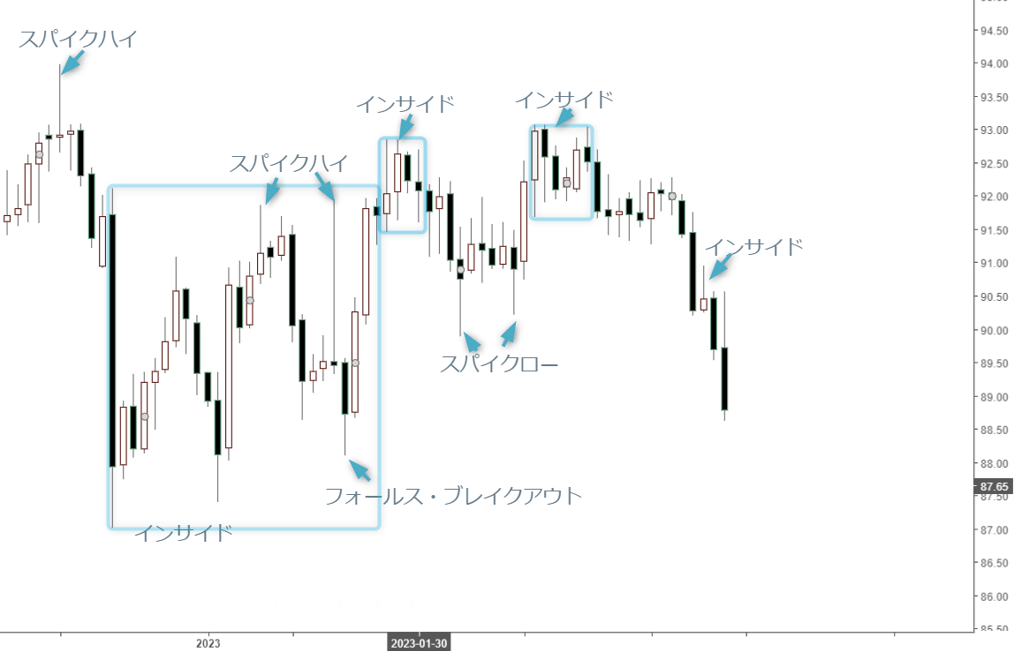

豪ドル/円相場は先週大きく反落し、リスク回避の動きを鮮明にさせた。もっとも、米SVB破綻の件に関して、豪ドルとの連動性は小さかったが、米ドル全体が反落した割には豪ドル対米ドルの浮上がみられず、逆に間接的とはいえ、円の急騰がみられたわけで、強気基調が大きく痛められた。

そのため、上値志向を一旦否定され、しばらくは安値圏での変動を余儀なくされるだろう。ただし、底割れを回避できる見通しであり、ベアトレンドを形成していくとも考えられない。

そもそも先々週まで小動きは、値幅限定だったこともあって、そろそろ変動率の拡大が警戒されていた。上放れできなければ、変動レンジの下限が下方修正されても仕方がないとみなし、安値圏における変動レンジの再整備、といった見方のほうが現実的だとみている。

この場合は上値志向が一旦削られ、基調回復されるまでしばらく底値の再確認が注意されるだろう。底割れを回避できるとみているが、88円関門の割り込みがあれば、一時的にでも下値リスクの増大を警戒しておきたい。

テクニカルの視点では、度々高値をトライしていたが、すべて失敗したことは大きい。継続的に上昇トレンドを形成できず、これから「3度目の正直」となるタイミングにあったが、結局失敗に終わったところで、基調が大きく痛められたわけである。

もっとも、本格的な上値トライを早期に実現できるとは限らない。これから再度高値更新があれば、週足における「インサイド」の上放れとなり、今回こそ上昇モメンタムの強化につながるが、元々一気に本格的な上昇につながるかどうかはなお慎重なスタンスをもって観察したい、という考えであった。そのため、先週の米国側の材料に振り回されても仕方がないが、慎重なスタンスを取ったことはよかった。

とはいえ、これから底割れも想定しにくい。これまで繰り返し解説してきたように、豪ドルには優位性があった。同優位性も繰り返し解説してきた。それは他ならぬ、2022年の「黒田緩和修正ショック」がもたらした12月20日の大陰線、またこの陰線から1月24日までに形成された大きな「インサイド」のサインにあった。1月末の高値更新自体が上放れの証拠として挙げられ、上放れのサイン自体が本物であった。その後モメンタムの欠如でまだら模様な市況を強いられてきたが、構造上の優位性は変わらない。

1月9日も一旦92円関門手前まで迫った。しかし、日銀政策に関する噂に左右されて大きく反落し、再度88円後半の打診をもって上放れの一旦失敗を示唆していた。ただし、底打ちの構造、即ち日足における「ダブル・ボトム」の構造を維持したことで、なお構造上の強気を示唆している。今週の安値トライがあっても、前述の構造を破壊できない限り、必要以上の弱気は不要である。レンジ内における押し目買い、というスタンスも維持されるだろう。