鍵を握る米金利の動向

植田新総裁が初めて出席する金融政策会合は4月下旬に行われる予定だが、その頃まで米金利のピークアウトの可能性が高まり、低下傾向が続くようなら、現在行われている実質的に長期金利上昇を阻止するYCC(イールドカーブ・コントロール)政策を終了する可能性もあるのではないか。

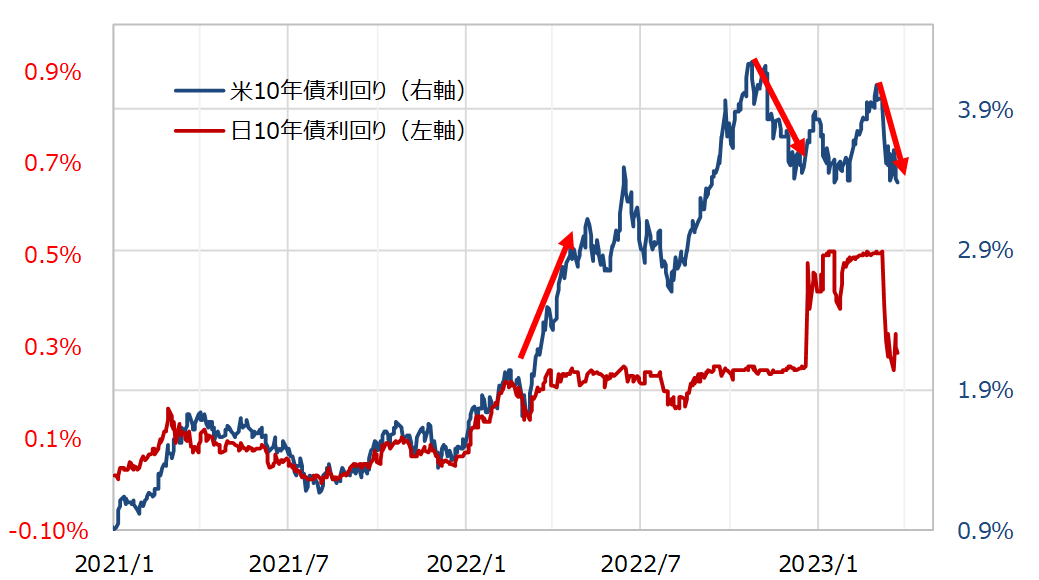

現在の日銀の長期金利上昇阻止策は、米金利との関係も注目されるものだった。日銀が、10年債利回りに0.25%という上限を設定したのは2022年4月だったが、これはロシアのウクライナ侵攻などを受けて世界的なインフレ懸念が拡大し、米10年債利回り上昇が加速に向かったタイミングだった。そして日銀が10年債利回りの上限を0.5%に拡大したのは2022年12月だったが、それは米インフレのピークアウトとの見方が広がる中で、米10年債利回りが大きく低下しているタイミングだった(図表参照)。

こんなふうに米10年債利回りの上昇が加速するところで、日本の10年債利回りの上限を設定し、米10年債利回りが低下傾向となるところで、日本の10年債利回りの上限を緩和したのは、日本の10年債利回りは米10年債利回りと基本的に連動するといった関係性を意識した面が大きかったのではないか。

そうであれば、米金利の低下傾向が4月下旬の金融政策決定会合まで続くようなら、日本の金利を取り巻く環境は2022年12月会合の局面と基本的に類似していると見られることから、10年債利回り上限見直しを検討するチャンスとの判断になる可能性があるだろう。

植田新総裁のこれまでの発言を見る限り、YCCの効果について基本的には評価できるとしていた。その一方で、「長期金利はコントロールできない」といった金融政策の基本的な考え方からすると、経済学者である植田新総裁としては、なるべく早く終了したいというのが本音ではないだろうか。そう考えると、自らが出席する最初の金融政策決定会合で、米金利の動向を見極めながら早々にYCC終了を検討する可能性はあるのではないか。

YCCを終了し、日本の10年債利回りの上限を撤廃すると、初期反応としては2022年12月の会合で上限を拡大した時と同様に、10年債利回りは上昇リスクを試す可能性が高く、それに連れて為替相場も円高に振れる可能性が高そうだ。

ただパニック的な動きが一巡した後、日本の10年債利回りは2022年4月に上限が設定される以前と同様に米10年債利回りと基本的に連動する状況に、徐々に戻っていくのではないか。

日米の長期金利が基本的に連動する関係に戻るなら、為替相場の目安になる金利差は米金利が主導権を握ることになるだろう。値動きが連動するものの、水準的には米金利が日本の金利を大きく上回っているため、上昇でも低下でも、基本的には米金利の値幅が大きくなる可能性が高いためだ。その意味では、米金利上昇局面では基本的に日米金利差米ドル優位が拡大し、逆に米金利低下局面では金利差米ドル優位が縮小する可能性が高いのではないか。