「SVBショック」で一変した金利と為替相場

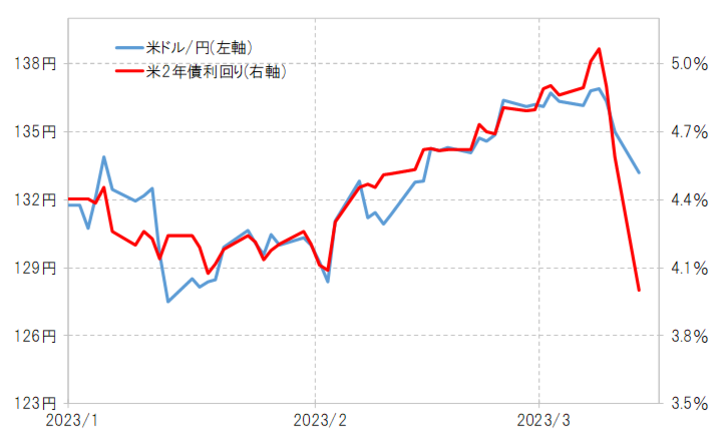

先週138円近くまで上昇した米ドル/円は、今週に入ると一時132円台まで急落となった。これは米金利が大きく低下した影響が大きかっただろう(図表1参照)。例えば、金融政策を反映する米2年債利回りは、8日には5%を記録していたが、10日は一気に4%程度まで急低下となった。

この米2年債利回り低下は、3営業日としては、1987年のNY発世界同時株暴落、「ブラックマンデー」以来の大幅な低下とされた。そのきっかけは、SVB(シリコンバレー銀行)の経営破綻を受けた金融システム不安だろう。

では、「SVBショック」を受けた米ドル/円の下落はさらに一段と130円の大台割れに向かう可能性があるのだろうか。これまで見てきたことからすると、それは米金利低下が目安になるだろう。図表1は、2023年に入ってからの米ドル/円と米2年債利回りのグラフを重ねたものだが、これを参考にすると、米2年債利回りが4.3%を大きく下回る状況が続くなら、米ドル/円は130円割れへ一段の下落に向かう可能性がありそうだ。

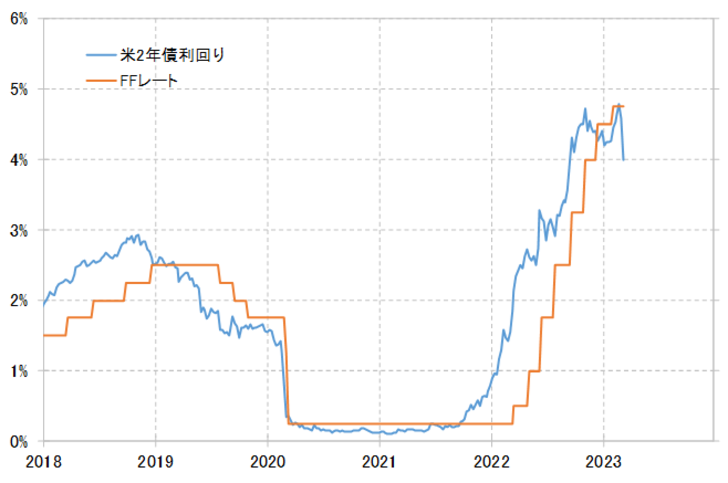

米2年債利回りが4.3%を大きく、継続的に下回るなら、現在4.75%の政策金利であるFFレートを0.45%以上と大幅に下回ることになる。それは、経験的には数ヶ月以内といった早期のFFレート引き下げ、つまり利下げを織り込む動きと考えられる(図表2参照)。

以上を整理すると、一時138円近くまで上昇した米ドル/円が、短期間に一転して130円割れに向かうかどうかは、数ヶ月以内といった早期の米利下げの可能性が目安となりそうだ。なお、先週前半は、パウエルFRB(米連邦準備制度理事会)議長の議会証言を受けて、むしろ利上げシナリオが上方修正される動きとなっていた。それが、「SVBショック」で一変するかどうかが試されているといったことにもなりそうだ。