先週の動き:ニューヨーク金先物価格は7ヶ月ぶりの高値、国内金価格は2022年11月22日以来の7,900円台

2023年、年始早々のニューヨーク金先物価格(NY金)は堅調なスタートを切った。1月6日のNY金の終値(清算値)は前日比29.10ドル高の1,869.70ドルで終了。終値ベースでは2022年6月10日以来7ヶ月ぶりの高値となる。週間ベースでは3週連続の上昇で、前週末比43.50ドル、2.38%高となった。

先週のNY金は、米連邦準備制度理事会(FRB)の金融引き締め長期化観測が、発表される経済指標の結果に従い強弱するにつれ、上下動を繰り返す展開となった。総じて、堅調な米労働市場を映す雇用の強さと、実体経済の悪化を示すデータの綱引き相場の展開となり、それに伴った米ドルの強弱と米長期金利の上下動に影響を受ける展開となった。

その中でもトレンドは上値追いの流れで、2022年6月以来7ヶ月ぶりの高値水準を更新しながら相場は進行した。ここまで11月初旬から200ドル以上水準を切り上げてきたことから、心理的節目ということで利益確定の売りが控え、突破が難しかった1,850ドルのラインも週初からクリアし、展開の強さを感じさせた。

週末1月6日には、発表された米12月雇用統計で平均時給の上昇率が縮小し、賃金インフレを背景に米利上げが長引くとの観測が後退した。また、全米供給管理協会(ISM)非製造業景況指数も予想外に新型コロナ感染急拡大以降で初めて活動の縮小を示す、50割れ水準に落ち込み、引き締め長期化観測の後退につながった。

1月6日のNY金は一時1,875.20ドルまで上昇した。結局、年始第1週のレンジは、1,826.20~1,869.70ドルとなったが、前述のように週後半に向けて水準を切り上げて終了となった。

国内金価格もドル円相場が年始早々一時130円割れまで低下(円高)したものの、その後は132円を挟んだ水準に落ち着いたことから、NY金の上昇に沿って週末にかけて水準を切り上げた。

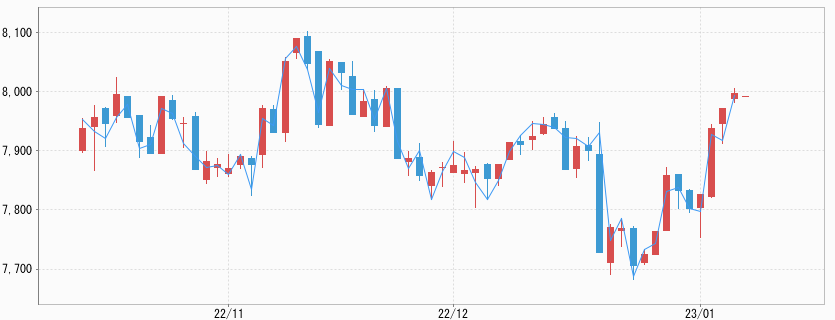

2022年12月30日の夜間取引の始値7,745円に対し、1月6日の日中取引は7,905円で終了。週足では159円、2.05%高となった。終値ベースでの7,900円超は、2022年11月22日以来となる。先週のレンジは7,641~7,911円となった。

12月FOMC議事要旨では市場の緩和見通しを牽制

1月4日に発表された12月(13~14日開催)の米連邦公開市場委員会(FOMC)議事要旨は、サプライズはなかったもののタカ派色が濃い内容だった。複数の参加者が「歴史は、早期に金融環境を緩めるべきではないと戒めている」と強調し、「2023年中の利下げを想定する参加者は1人もいなかった」と明記した。

12月会合にて、利上げ幅をそれまでの0.75%から0.5%に引き下げたが、これを緩和への転換と受け取る市場に対しての強い牽制とみられた。利上げペースを鈍らせたのは、政策金利が十分に引き締まった水準に近づいたためであり、利上げの打ち止めが近いことを意味せず、誤解しないようにと釘を刺したものとみられた。

ただし、市場の見方とFRBの間には溝がある。市場は、このところ発表される経済指標の悪化などから(程度の軽重はともかく)景気後退を想定し、いずれ利下げに転じざるを得ないと先読みしている。

悩ましいのは、米労働市場の強さだ。同じ1月4日、米労働省が発表した11月の雇用動態調査(JOLTS)の求人件数は1,045.8万件と、予想(1,005.0万件)を上回った。10月分も1,051.2万件と、1,033.4万件から上方修正された。求人件数は3ヶ月連続で予想を上回っており、ピークアウトが指摘される一方で過熱が続いていることを表し、FRBの強気の政策方針を後押しする内容となっている。

もっとも、11月のデータは過去のものとも言えるが強いのは確かだ。雇用の強さが、FRBの強気の引き締め策の背景にある。

米サービス業は劇的なセンチメントの落ち込み、FRBによる利上げで経済需要が後退

先週は米国経済の悪化を示す指標が続いた。ISMが発表した製造業および非製造業の景況感指数の内容がともに良くなく、特に非製造業指数の予想外の悪化が警戒感を高めさせた。

まず、1月4日に発表された12月ISM製造業景況指数は、48.4と前月11月(49.0)に続いて好不況の節目である50を割り込んだ。この水準は新型コロナウイルスによるパンデミックで混乱した2020年5月以来2年7ヶ月ぶりの低水準となる。

新規受注と生産の指数はいずれも縮小を示し、こちらも共に2020年5月以来の低水準。特に新規受注の冷え込みが深刻で、前月から2.0ポイント低下の45.2と景気後退入りが近いことを示唆する内容となった。

また、1月6日に発表された12月の非製造業景況指数も49.6と50を割り込んだ。やはり、これも2020年5月以来のことであり、米国経済の3分の2超を占めるサービス業の縮小を表す。総合指数の市場予想は55.0(ロイター調べ)となっていたので、予想外の低下となる。

新規受注指数は45.2と、新型コロナウイルスの流行時を除くと2009年以来の低さとなった。前月は56.0だったので、急低下はサプライズといえるもの。サービス業の堅調展開が、米国経済を底支えしてきたが流れの変化を感じさせるものといえる。

労働市場は依然底堅いものの、やはりFRBによる1980年代以来の速いペースでの利上げは経済全体の需要を後退させている。

中国人民銀行の金準備が2ヶ月連続増加、金市場におけるセンチメントにも影響を及ぼす

中国人民銀行(中央銀行)は1月7日に2022年12月末の外貨準備の内訳を発表した。その中で金の保有量が11月の32トンに続き、12月も30トン増加し約2,010トンになっていることが判明した。増加は2ヶ月連続となる。

国際的な金の広報調査機関ワールド・ゴールド・カウンシルが2022年10月末に発表した四半期需給データでは、7-9月期の中央銀行全体の金準備増加量が399トンにもなり、その内300トンほどが購入国不明となっていた。買い手は中国ではとの憶測を呼んだが、ここまでの中国人民銀行の発表では持ち分急増は見られず、憶測に過ぎなかったと言える経過をたどっている。

いずれにしても、中央銀行による継続的な購入は現物需給を締めることから、価格の下支えになるとともに、金市場におけるセンチメントにも影響を及ぼす要因となる。

今週の展望:パウエルFRB議長発言や12月米CPIに注目、NY金は1,860~1,900ドル、国内金価格は7,850~8,000円を想定

今週は、1月10日にパウエルFRB議長がスウェーデン中銀主催の中銀の独立性に関する討論会に出席する。

週明け1月9日時点で、複数のFRB高官が政策金利を5%上回る水準まで引き上げてから利上げを打ち止めにし、しばらくその水準にとどめることが必要になる可能性が高いとの見解を示しており、パウエルFRB議長も同様の発言をする可能性がありそうだ。同様の発言内容であれば、すでに織り込み済みであり、金市場への影響は限定的となりそうだ。

その一方、1月12日に発表される12月米消費者物価指数(CPI)は、引き続き伸びの鈍化が見られるか否かが焦点となる。鈍化傾向が認められれば、NY金は1,900ドルにトライという流れが想定できるだろう。

ニューヨーク地区連銀が1月9日に発表した12月の消費者のインフレ期待で1年のインフレ期待は5%と11月の5.2%から0.2%低下し、2021年7月以来の低水準となった。3年は変わらず、5年は2.4%と、2.3%から0.1%上昇した。

インフレ期待が抑制されていることはFRBの利上げペースの減速を正当化することから、このデータを踏まえた上で、12月CPIが仮に鈍化を示せば、よりインパクトは大きくなるが、結果はどうなるだろうか。

以上を踏まえ、今週の想定レンジは、NY金は1,860~1,900ドル、国内金価格は7,850~8,000円を想定している。