2022(令和4)年分の確定申告で2021年と税額計算上で変わることはありません。ただし、簡素化されたり、新しいチェック項目が追加されたりしていますので、留意しておきたい7つの変更点をまとめました。

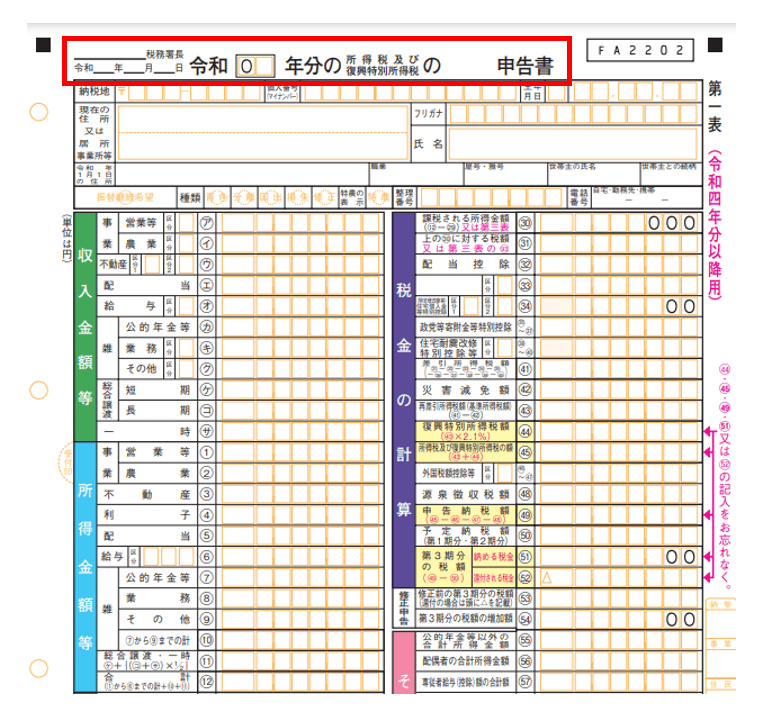

【1】2022年分から申告書Aは廃止され申告書Bに一本化

2022年分の確定申告から申告書Aは廃止され、申告書Bに一本化されます。A・Bの表記が無くなり、「令和 年分の所得税及び復興特別所得税の申告書」となります。

2021年まで使用されていた確定申告書Aは、給与所得者や年金所得者が医療費控除を受ける場合などに簡便に使えるものでした。これが、国税関係書類の簡素化に伴い、すべての種類の所得に対応できる申告書Bに統一されました。申告書Aを使い慣れていると、申告書Bは項目が多く難しく感じられますが、自分に関係のある部分のみ記載すれば、内容そのものは変わりありません。

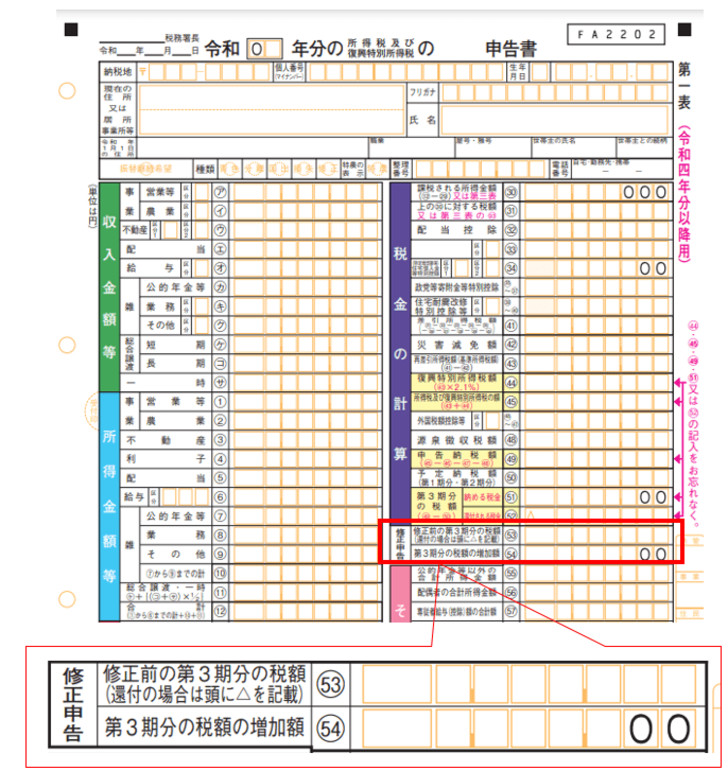

【2】2022年分から第5表(修正申告用)は廃止

2022年分の確定申告から修正申告の際に使用していた申告書第5表は廃止されます。修正申告の際は申告書第1表と第2表を使用します。修正申告とは税金を少なく納付していた場合に、税金を追加で納税するための申告です。これまでは第5表に修正前の所得や税額と、修正後の所得や税額などを記載していました。

過去の申告データはすでに税務署側が把握しているので、納税者の利便性に配慮して第1表の修正申告欄に修正前の税額と修正後の増加する税額を記載するのみとなりました。これも国税関係書類の簡素化の流れの一つです。

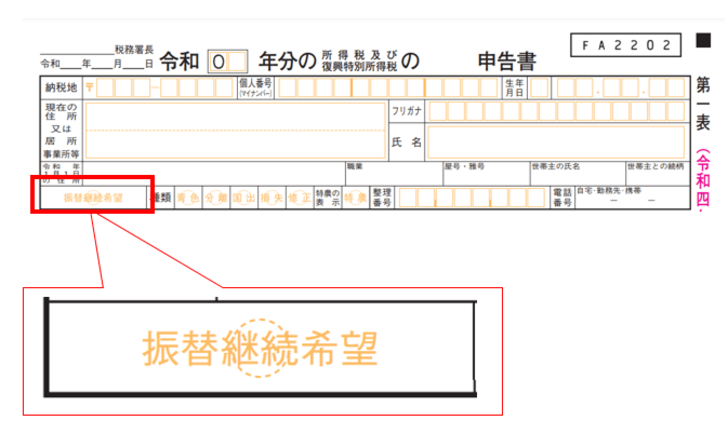

【3】住所変更の異動届が不要に

従来は所得税や個人事業者の消費税について、引越し等により納税地が異動した場合等に「納税地の異動又は変更に関する届出書」を提出しなければなりませんでしたが、2023年1月1日以後の納税地の変更等については、この届出書は不要となります。確定申告書の記載内容で確認できるからです。

また、異動後も継続して振替納税の適用を受けるには、従来は異動届出書に継続希望の有無を記載することとなっていましたが、異動届の提出が不要となりました。確定申告書の第1表に「振替納税希望」の記載欄が設けられていますので、該当する場合は、〇を入れておきましょう。〇を記入しなかった場合は新たに振替納税手続きが必要となります。

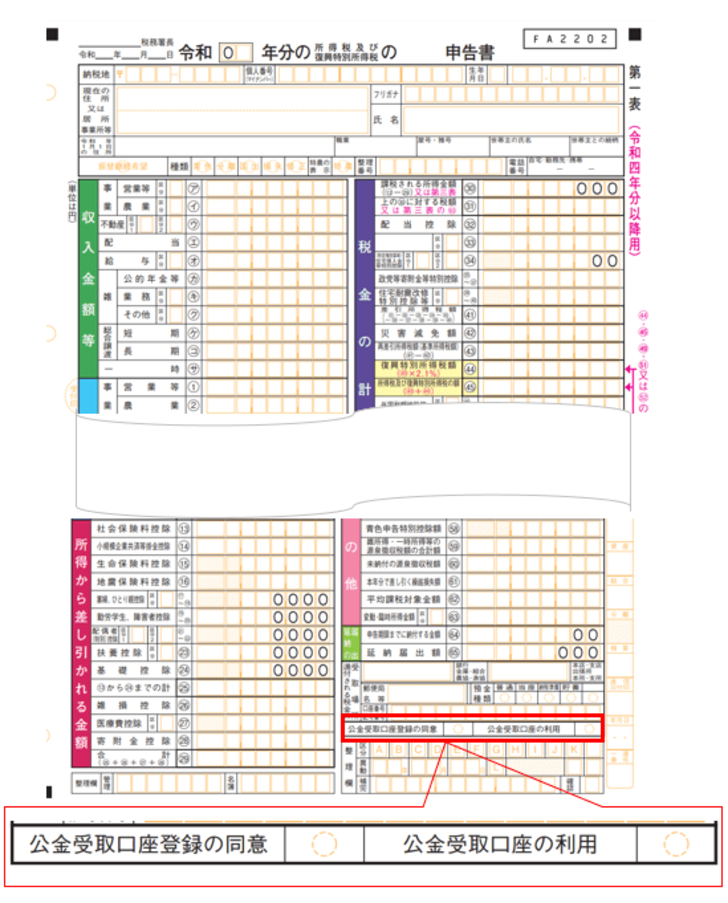

【4】確定申告書で公金受取口座の登録が可能に

公金受取口座登録制度は、金融機関の預貯金口座を1人1口座、給付金等の受取のための口座として、国(デジタル庁)に登録する制度です。口座の登録をしておくと、給付金の申請手続等において、口座情報の記載や通帳の写し等の添付等が不要になります。公金受取口座は緊急時の給付金以外に年金や児童手当、所得税の還付金などがあります。

確定申告書の第1表の「還付される税金の受取場所」に記載した預貯金口座を公金受取口座として登録する場合に、「公金受取口座登録の同意」に〇を記入します。また、既に公金受取口座の登録が済んでいる方が、所得税の還付を受ける場合、公金受取口座への振込みを希望するときに、「公金受取口座の利用」に〇を記入すると、「還付される税金の受取場所」に銀行名等を記載する必要がなくなります。

なお、マイナポータルからも公金受取口座の登録が可能です。

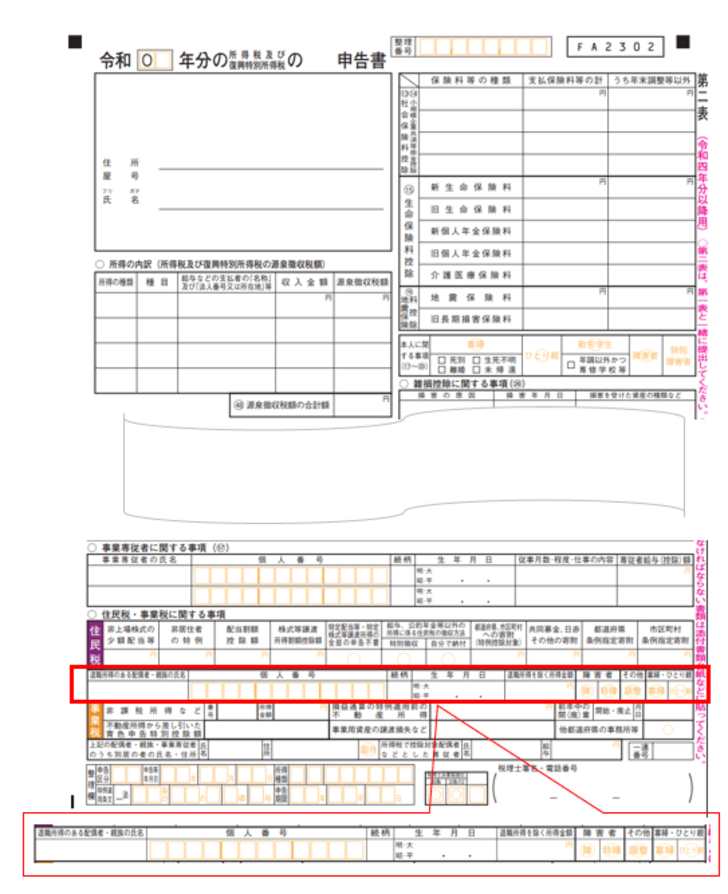

【5】退職所得のある配偶者や扶養親族がいる場合は要チェック

確定申告書の第2表の住民税に関する事項欄に「退職所得のある配偶者・親族」の情報を記載する欄が新設されました。

扶養控除や配偶者控除等の判定のもととなる「合計所得金額」は、給与所得や事業所得、譲渡所得などすべての所得の合計額です。所得税ではこの「合計所得金額」に退職所得が含まれます。一方、住民税は「合計所得金額」に退職所得が含まれません。

たとえば、長男と同居の父が退職金を受けたことで合計所得金額が48万円を超えた場合、所得税では父は扶養控除の対象となりません。しかし、その退職所得を除けば合計所得金額が48万円以下となるのであれば、住民税では長男は父を扶養控除の対象親族として控除を受けられます。

その他、退職金を受けた人が妻である場合、夫の配偶者控除等の対象となるかどうかの判断についても同じことが言えます。「所得税では配偶者控除や扶養控除の対象外、しかし、住民税では控除の対象」などのケースがあるわけです。所得税における家族情報は市へ自動的に連携するようになっていますので、そのままでは住民税において余分な税金を支払うことになりかねません。そこで、住民税に関する事項欄に退職所得のある配偶者・扶養親族の氏名や、退職所得を除いた所得金額を記載します。

なお、給与所得者が年末調整時に提出する「令和5年度扶養控除等(異動)申告書」にも同様の記載欄があります。

【6】事業所得?所得?副業等の取り扱いが明らかに

政府主導の「働き方改革」の影響もあり、副業が注目されています。副業に係る所得として例えば原稿料や講演料、シェアリングエコノミーに係る所得などがありますが、これらは無店舗・事務所無しで収入を得ますので、どうしても国が捕捉しきれない部分が生じます。また、いわゆる副業節税も問題となっていました。そこで、2022年分からこの副業に係る所得の取り扱いが明らかにされました。

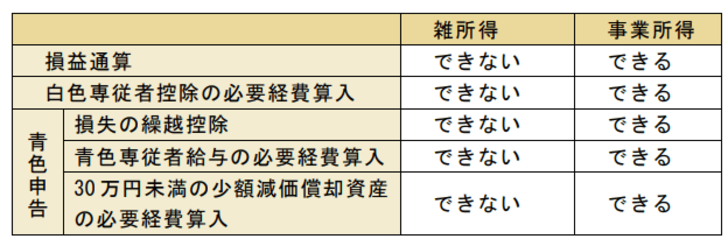

まず、これらの副業の収入が雑所得なのか事業所得なのかが問題となります。下表のとおり、雑所得に区分されると税法上のメリットがほぼありません。

そこで、副業であっても税務署に開業届を出して事業所得者となります。そうすると、副業から生じた赤字と給与所得の黒字の損益通算により、給与所得で源泉徴収されている所得税の還付を受け、住民税を軽減することができるのです。これがいわゆる、副業節税といわれるものです。

さらに青色申告承認申請書も提出して青色申告者になると、最大65万円の青色申告特別控除額を所得から差し引いたり、純損失を3年間繰り越したり、生計一親族に専従者給与を支払って経費とすることも可能となります。事業としての実体がないにも変わらず、このような行き過ぎた副業節税に歯止めをかけるために、2022年10月にこれらの所得区分に関する取り扱いが公表されました。

原則としてその所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判断されますが、その所得に係る取引を記録した帳簿書類の保存がない場合には、業務に係る雑所得に該当することとされました。ただし、帳簿書類の保存がない場合でも、収入金額が300万円を超えており、事業所得と認められる事実があるときは事業所得として取り扱われます。

帳簿書類の保存等がある場合は原則として事業所得となりますが、収入金額が300万円以下、かつ、本業収入の1割未満や、赤字が継続しているにもかかわらず赤字解消の取り組みをしていない場合は個別判断となります。これらの取り扱いは2022年分以降について適用されます。

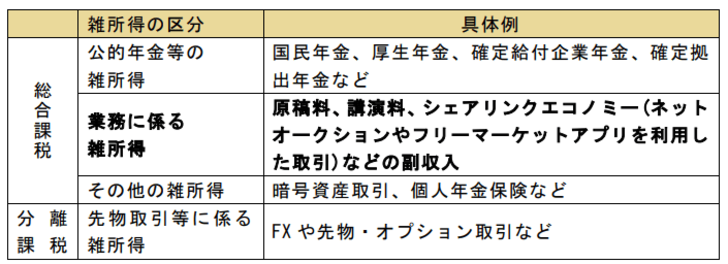

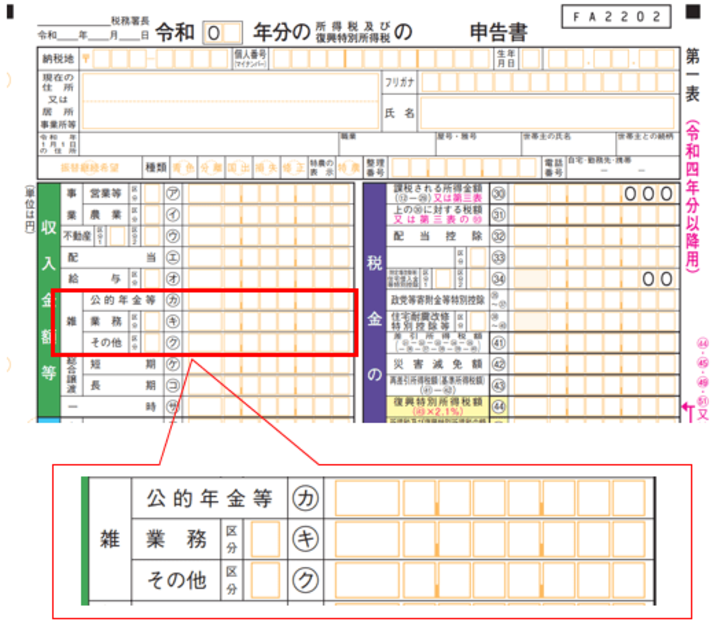

【7】2022年の雑所得の所得計算・申告上の取り扱いは2020年の収入で決定

雑所得には公的年金収入や暗号資産の所得も含まれており、次のように区分されます。

2022年分以後は上記のうち、「業務としての雑所得」について、所得計算や申告上の取り扱いが改正されています。ただし、2022年分の取り扱いは、前々年の2020年の業務に係る雑所得の収入金額での判断となるので、注意が必要です。

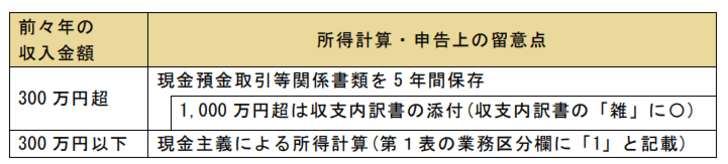

イ)収入金額が300 万円以下の場合・・・現金主義による所得計算

前々年分の業務に係る雑所得の収入金額が300 万円以下である場合は、現金主義による所得計算が認められます。現金主義とはその年において収入した金額を総収入金額とし、支出した費用の額を必要経費として計上することをいいます。現金主義の特例の適用を受ける場合は、確定申告書の第1表の雑所得の業務の区分欄に「1」と記入します。

ロ)収入金額が300 万円を超える場合・・・帳簿等の保存

前々年分の業務に係る雑所得の収入金額が300 万円を超える場合は、現金預金取引等関係書類を5年間保存しなければなりません。現金預金取引等関係書類とは、相手方から受け取った書類及び自己の作成した書類のうち、現金預金の収受・払出し・預入・引出しに際して作成されたものをいいます。具体的には、領収証、小切手控、預金通帳、借用証などをいいます。

ハ)収入金額が1,000 万円を超える場合・・・収支内訳書の確定申告への添付

前々年分の業務に係る雑所得の収入金額が1,000 万円を超える場合は、収支内訳書を確定申告書に添付しなければなりません。2022年分の収支内訳書には、雑所得か、営業等(事業所得)かのいずれかに〇をつける欄が新設されています。

国税庁の「確定申告特集」のサイトでは、動画やQ&Aなどで確定申告について説明がなされていますので、活用してみましょう。