世界最大級の不動産投資会社であるラサール・インベストメント・マネージメントの上場不動産証券投資部門であるラサール・インベストメント・マネージメント・セキュリティーズでCIOを務めるマット・スグリッツィ氏とマネックス証券チーフ・ストラテジストの広木隆の対談を3回にわたってお届けします。ラサール社は、総合不動産サービス会社であるJLL(ジョーンズ ラング ラサール)を親会社に持ち、不動産に特化した投資を行なっています。同社で20年のキャリアを持つスグリッツィ氏にグローバルREIT市場の最新動向や今後の見通しなどをうかがいました。

インフレ下で不動産の利益は物価上昇率を上回る

広木:今年を振り返ると、大きな出来事として世界的なインフレの進行、そして米国を初めとした各国中央銀行の大幅な利上げが挙げられます。しかし、ここ最近では変化の兆しが出てきたように思います。まずは一般論として、インフレや中央銀行の利上げフェーズは、不動産・REIT市場のファンダメンタルズにどのような影響をもたらす、あるいは関係性があるのでしょうか。

スグリッツィ氏:簡単に投資環境を振り返りたいと思います。この数年間は本当に例外的でした。それはまさにコロナ禍の影響によってもたらされたものです。世界経済が2ヶ月間にもわたって停止したことは今までなかったことです。コロナ禍における需要急減などを背景とした世界的なデフレ懸念と景気悪化に対応するため、中央銀行は積極的に反応し、大量のマネーを供給しました。また人・企業等を支援するための巨額の財政・金融政策が行われました。

一方で、長引くサプライチェーンの停滞等から、製品や資源、食料の価格上昇が急速に進み、その後インフレが引き起こされました。コロナ禍からの実体経済の回復は大変素晴らしかったと思います。皆が想像していたよりも経済はずっと速く回復し、ずっと力強いものだったことが分かりました。

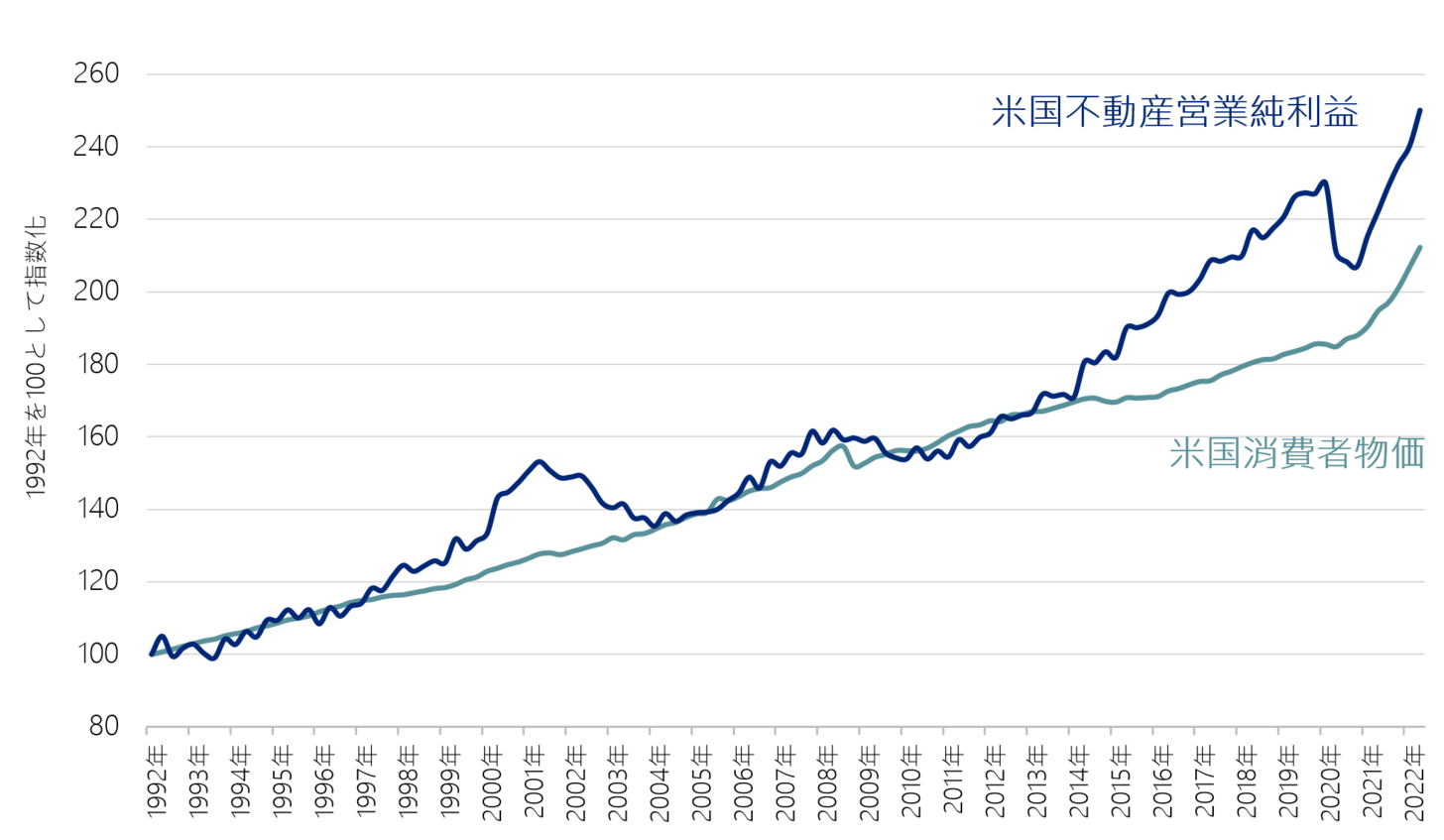

インフレと不動産・REIT市場に関しては、非常に強い相関関係があると考えています。インフレの進行に伴い、REITの収益は拡大しており、多くのREITセクターにおいてもその上昇率はインフレ率を上回っています。一般的に「不動産はインフレに強い、インフレ耐性がある資産の代表例」と言われています。

米国の物価上昇と不動産が生み出す利益成長を30年にわたって比較してみると、不動産の利益はインフレ率を上回って上昇してきたことが分かります。その理由の1つとして、特に海外の不動産の賃貸借契約には、物価の上昇に応じて賃料が引き上げられるインデクセーション(Indexation)という条項が盛り込まれている場合が多いことが挙げられます。さらに今は新規物件供給が少ない状況ですから、賃料を上げやすい環境にあります。

ただし、注意したいのは金利の上昇がすべての資産クラスの価格に影響するように、不動産・REITにおいても完全に金利の影響を免れることはないということです。経済がデフレ懸念からインフレ懸念へと急速に転換した中で、私たちは資本市場の著しい変化を見てきました。それは中央銀行がコロナ禍で市場に投じた資金を引き上げたことに起因する、実質金利の大幅な上昇です。その結果、多くの資産クラスのリターンはマイナス水準となりました。

通常、株式やREITが下落するときは、突然、需要にショックが起きた時です。経済成長が非常に弱含んでしまったか、外的なイベント、あるいはリセッションに起因する場合が多いのですが、今年はそうではありませんでした。確かに今後リセッションに入るのではないかという懸念はあります。しかし、今年の動きは違っていて、不動産床需要が弱くはなっておらず、私は「バリュエーション・リセッション」と呼んでいるのですが、資本市場のショックが原因だと考えています。

不動産・REIT市場からみる景気動向の行方

広木:やはり経済はリセッションに向かっているということでしょうか。それとも既にリセッションに入っているのでしょうか。

スグリッツィ氏:まさに、誰もがそこに注目しています。私たちは不動産・REIT市場から景気の動向を見ています。景気循環を予測するのは簡単ではありません。しかし、各指標を非常に注意深く見ることによって、蓋然的に見えてくるものはあります。私たちとしては、来年1-3月期に米国と欧州で景気後退が起こる可能性が高そうだと考えています。

だだし、これはGDPの観点からだけではなく、より幅広く具体的な経済活動を確認する必要があります。米国は2022年上期のGDPはマイナスでしたが、雇用は伸びており、経済そのものは景気後退になっていませんでした。日本は7-9月期にGDPがマイナスになっていますが、実際はコロナ禍から景気回復しています。

不動産・REIT市場に関しては、ファンダメンタルズは非常に強かったものの、今後は減速を予想しています。ただし、それでも相対的には健全な状態にあると思われます。不動産・REIT市場のファンダメンタルズ全体としてはそのように現在は見ていますが、世界全体の変化を捉えるために、リサーチを続けています。

広木:一般的に金利が上がっていく状況は、不動産にとってネガティブと捉えてよいのでしょうか。

スグリッツィ氏:私たちは、実際に今、何が起こっているのかを注視しています。中央銀行の金融政策に伴い、全ての金利が上昇し、イールドカーブ全体も上昇していますが、実は不動産に影響を与えうる長期金利は、短期金利ほど上がっていません。ですので、足元では金利の上昇についてはそれほど懸念していません。

広木:例えば、来年、景気後退あるいは景気後退に近いような状況が起きれば、それこそ中央銀行の利上げのペースもマイルドになっていく、あるいはスローダウンしていくだろうと私も考えます。政策金利自体は上がっていくのかもしれないけど、長期金利はむしろ下がるような状況は、やはり不動産・REITのマーケットにとってポジティブな動きでしょうか。

スグリッツィ氏:様々な要素の組み合わせにもよると思いますが、ほぼ仰る通りです。FRB(米連邦準備制度理事会)が短期金利をどうするのかという点を見る必要があります。ただ、債券市場はFRBのアクションが実際の需要や経済にどのような影響を与えるのかを先に見ています。より経済成長に関して大きな懸念があれば、長期金利が下がるかもしれないですし、クレジットスプレッドが上昇するかもしれません。また、インフレ期待が少し下がるかもしれません。これらすべてが起こることを予想しているわけではありませんが、そういうことは起こり得ることだと思いますし、様々な要因がどう組み合わさるかにもよります。それが不動産市場にどのような影響をもたらすのかということです。

不動産は経済の重要な構成要素で、つまり経済そのものだと考えています。そしてアセットクラスとしてのREITは債券と株式のハイブリッドのようなものです。こういった様々な構成要素について考えなければいけないと思います。金融引き締めが景気を崩さず、ほどよい経済成長を目指していく世界では、REITはその恩恵を受ける資産だと、私は考えています。

広木:REITとは、債券と株式のハイブリッドのような資産とおっしゃいました。それは、やはりインベストメントの視点で考えていらっしゃるのですか。例えば、株式投資だったら基本的にはやっぱりキャピタルゲインをメインに考えます。もちろん、インカムゲインを考える投資戦略もありますが、基本的には株式はキャピタルゲインをメインに狙いたい。債券投資は、インカムの安定性が重要なポイントです。REITの場合は、その両方をミックスして狙うものなのでしょうか。

スグリッツィ氏:全くそのとおりです。不動産投資のストーリーというのは、インカムと価格上昇の両方が組み合わさっています。だからこそ、多くの投資家は、REITを、株式でもなく債券でもない、つまり両方の要素が組み合わさった別のアセットクラスだと見ているのだと思います。

そのため、多くの投資家にとって不動産に対するエクスポージャーは必要でしょう。REITは債券ポートフォリオや株式ポートフォリオに分散効果をもたらします。多くの投資家が望むインカムを提供するには、中間に位置するREITへの投資が望ましいと考えています。不動産のインカムはインフレ耐性があり、また時間が経てば株式と同様に成長します。つまり、REITは株式や債券とはまた違ったアセットクラスということです。

>> >>【中編】2023年REIT(リート)市場の見通し、注目のセクター

※本対談は2022年11月16日に実施しました。