2023年の世界市場は、前半は暗雲が立ち込めるが、後半には晴れ間が広がると見込んでいる。

2023年前半は米国経済がかなり冷え込むと予想

前半が暗い相場展開に陥ると見込む、最大の理由は米国経済の後退期入りだ。景気を暖めも、冷やしもしない金利水準を中立金利と呼ぶ。米国の政策金利の場合、中立金利は2.5%だと推察されているが、2022年9月の利上げで政策金利は初めて中立金利を超え、11月にはさらに0.75%幅引き上げられて、3.75~4.0%に達している。さらに、12月13日・14日のFOMC(連邦公開市場委員会)では、0.5%の追加利上げ実施が確実視されている。

こうした利上げは、景気を犠牲にしてでも需要を抑制し、モノやサービスの需給面からインフレを抑え込もうという目的によるものだ。そのインフレ率はCPI(消費者物価指数)の前年比で測ると、2022年6月の9.1%をピークに10月は7.7%まで低下してきている。このため、連銀(連邦準備銀行)による利上げが加速するとは見込みがたい。

ただし、人手不足から賃金の上昇が根強く、企業が労働コストの上昇を最終価格に転嫁することは続くと懸念される。家賃の動向が景気に遅行する(景気が悪化しても家賃の低下はそれに遅れる習性がある)ことも気がかりだ。

原油等の国際商品市況が落ち着いていることなどから、インフレ率は今後も低下傾向をたどるだろうが、物価が十分に落ち着くにはまだ時間がかかる。そのため、米連銀の利上げはこれからも継続し、米国経済がかなり冷え込むものと懸念される。

米国の景気悪化から主要国の株価も下落か

米国の景気悪化は世界全体に波及するだろう。業績悪化への懸念から、主要国の株価は2023年前半に下落するものと見込まれる。米短期金利は引き上げが続くだろうが、後述のように経済の先行きを反映する米長期金利は低下し、米ドル安・円高が進むだろう。

世界的な株価下落から投資家のリスク回避的な姿勢が強まり、他通貨に対しても円高が進行するおそれが強い。主要な国際商品市況も、需要後退思惑から総じて下落するものと予想する。

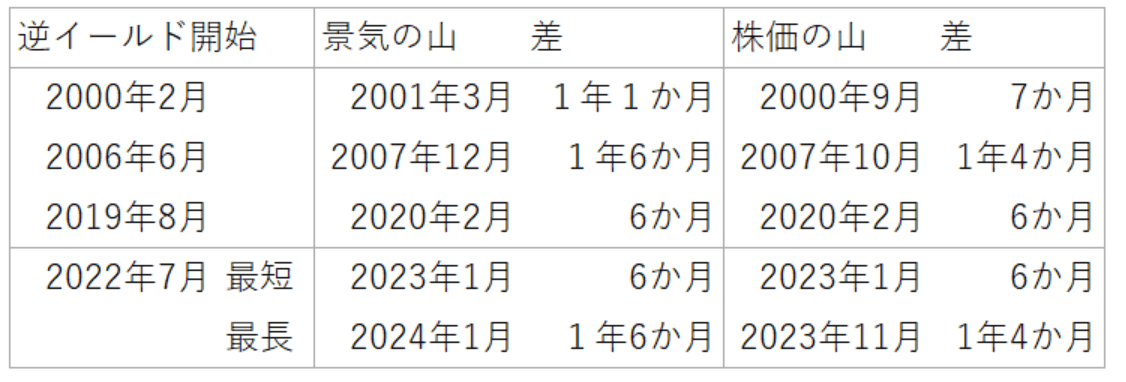

こうした、2023年における米国経済の悪化や、それに伴う米国株価の下落は同国の債券市場が示唆している。国債市場においては、通常は長期国債利回りの水準が短期国債の利回りより高い。これは長期国債市場においては、投資家が長い目で経済を展望し、景気拡大により将来の金利水準が上がっていくということを織り込むからだ。したがって、長期国債利回りが短期国債を下回っているといった状況(それを「逆イールド」と呼ぶ)であれば、逆に投資家が先行きの景気に懸念を抱いているということになる。

そこで10年国債利回りと2年国債利回りの差をとると、以下図表の通り、逆イールドが始まった後、1年前後遅れて、景気の山(景気が最も強かった時点であり、そこから先は景気後退期)と株価の山が訪れたことがわかる。直近では2022年7月に逆イールドが始まったので、過去のパターンを今回に当てはめると、2023年のどこかで米景気の後退期入りと株価の下落が引き起こされることになる。

NYダウ、日経平均、米10年国債利回り、米ドル/円の年央前後の下値目処

主要市場の年央前後の下値めどとしては、ニューヨークダウ工業株指数が30,000ドル、それに連れ安する形で日経平均が26,000円、米10年国債利回りは2.5%、米ドル/円相場は1米ドル125円を想定する。

日米の株価指数は2022年の安値を割り込まないと考える3つの理由

こうした日米の株価指数の下値予想は、2022年の安値(終値ベースで、日経平均は24,718円、ニューヨークダウは28,726ドル)を割り込まないという形だ。これは①米国景気に個人消費中心の底固さがあり、厳しい景気悪化には歯止めがかかると見込まれる。➁リーマンショック時のようなバブル崩壊を懸念しなければならないようなバブルは存在しない(リーマンショック時は、住宅市場と住宅ローンがバブル状態だった)ことに加え、金融システムの崩壊など構造的な危機を想定するような事態でもない。③景気悪化を引き起こす要因が米連銀の利上げであるのが明らかであり、景気悪化への対処法が明確である(米連銀が再緩和を行えばよい)ということによる。

日本の株価全般の下押しはどこまでか

特に日本株に注目すると、TOPIXベース(旧東証一部上場企業ベース)の予想PER(株価÷予想1株当たり利益)は、直近で12倍台だ。2013年以降の同PERを長期的に見ると、概ね13~16倍の間で推移しており、16倍を超えると割高、13倍を下回ると割安だと言える。足元ではPERが13倍を割り込んで推移しているため、日本の株価全般が下押ししても、それほど大幅なものにはなりにくいと考えられる。

2023年前半を辛抱できるかが投資成果のカギになる

ここまで述べてきたような2023年前半に見込む暗い相場付きは、2023年後半には明転するだろう。これは米国のインフレ率が時間をかけて、年後半にはようやく落ち着いてくる一方、米経済と米株価の悪化が進行していることを受けて、2023年央以降、連銀が再緩和に踏み出すと見込むためだ。

このため2023年後半には、米短期金利の低下が米国をはじめとする諸主要国の株価を押し上げつつ、米長期金利は景気の改善を先取りして強含みすると考えられる(このため、逆イールドも解消へ向かうだろう)。米ドルも対円で支えられ、他通貨に対しても円安の展開を予想する。投資家としては、2023前半の暗い相場をどのように忍耐強く辛抱するかが、投資成果のカギとなるだろう。