背景にある化石燃料への投融資

11月に開催されたCOP 27の開催期間中、国際環境NGOの気候行動ネットワーク(CAN)は日本を「化石賞」に選定した。受賞の根拠となったのは、11月8日に米環境NGOのOil Change Internationalが発表した報告書。同報告書によると日本は化石燃料事業に対する世界最大の公的支援国で、2019~21年の年平均で約106億ドルと世界最多だった。

日本はすでに菅前首相が2020年の所信表明演説で「2050年までのネットゼロ」を目標に掲げており、昨年5月に国際エネルギー機関(IEA)が発行した報告書「Net Zero by 2050」によると、2050年までのネットゼロ実現のためには化石燃料全体への新規投資の停止が必要とされている。

2050年までのネットゼロに多くの日本企業がコミットメントを示しているものの、今もなお化石燃料事業への新規の投融資を行っている。そういった日本企業は、目標実現のために取るべき行動と実際の行動に乖離しているとして「ESGアクティビスト(ESGファンドやNGOなど)」と呼ばれる株主からの厳しい働きかけに直面している。

ESG(環境・社会・ガバナンス)に関する問題是正を求めて株主が企業に働きかける手法として、近年世界で活発化の傾向が見られるのが「株主提案」だ。企業が年に1回以上開催する株主総会では、企業側と株主の両方が議案(日本では取締役の選任や定款の変更、株主への配当に関する内容が主)を提出する権利を有する。株主提案と呼ばれるのは、このうち株主により提出される議案だ。日本では議決権の1%または議決権300個以上の株式を6ヶ月前から継続保有する株主が株主提案を提出する権利を有する。

実際、2020年の株主総会シーズンにはみずほフィナンシャルグループ(8411)、2021年の株主総会シーズンには住友商事(8053)と三菱UFJフィナンシャルグループ(8306)、2022年の三菱商事(8058)や三井住友フィナンシャルグループ (SMFG)(8316)、電源開発(9513)、関西電力(9503)などの主要企業に対して気候変動に関する株主提案が提出された。提案主は国外の環境NGOや個人株主、機関投資家、地方自治体らと多様化している。

筆者が代表を務めるProxy Watcherの集計によると、直近の株主総会シーズン(2021年7月〜2022年6月)に日経225採択企業 (2022年7月時点)に対して提出された株主提案は63あり、そのうち13が気候変動問題に関する議案となった。

株主提案の賛否、欧州と日米の機関投資家の間に温度差

それでは、日本で気候変動に関する株主提案は、実際にどの程度の株主から支持されるようになってきたのだろうか。近年提出された気候変動に関する株主提案のうち、実際に可決に至ったケースはないものの、2022年は京都市・神戸市から関西電力に対して提出された議案(35.6%)や国内外の環境NGOらからSMFGに提出された議案(27.05%)など高い賛成比率を獲得したものもあった。

株主提案の賛成比率を決定づける最大の要因は、企業の株式を大規模に保有する機関投資家の議案への賛否表明(議決権の行使結果)である。2017 年 5 月のスチュワードシップ・コードの改訂以降、多くの機関投資家が議決権行使結果の個別開示を行うようになったため、各社のホームページなどでこれらを実際に確認することができる。議決権行使結果は機関投資家各社が投資先企業の気候変動リスクをどれほど重大なものとして捉えているのかを測るうえで大きな判断材料の1つにもなる。

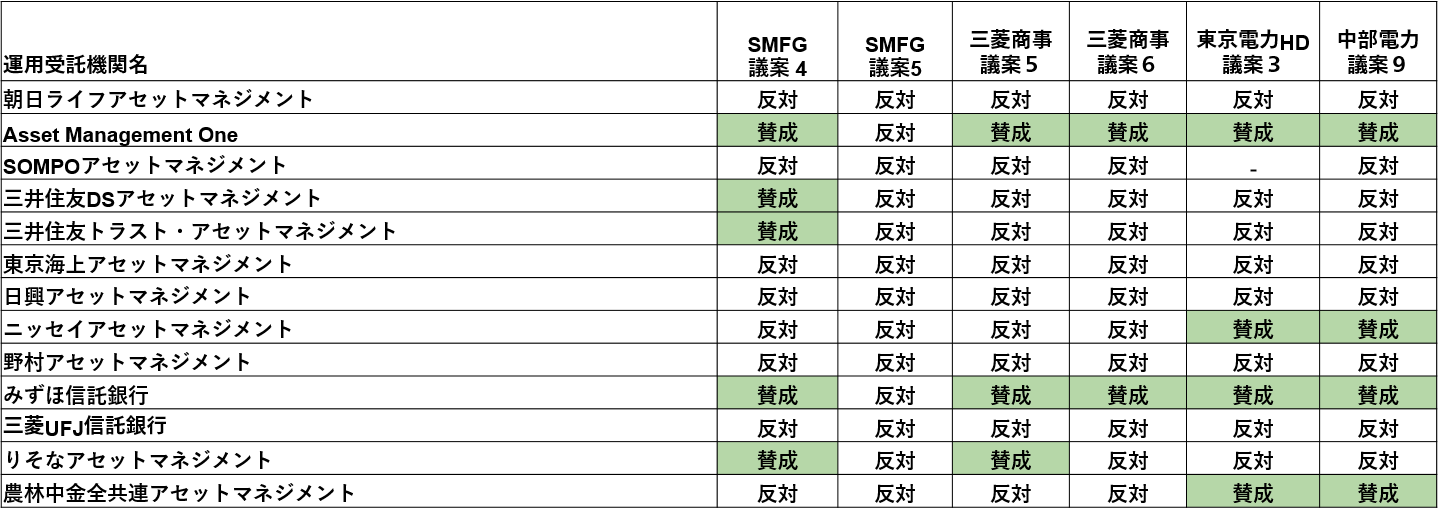

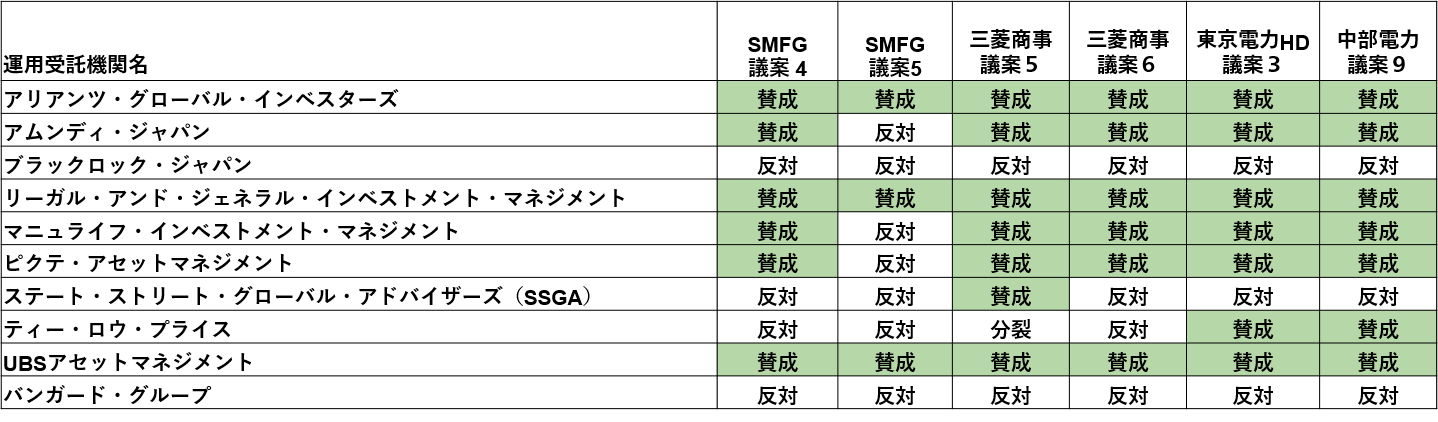

そこで、2022年提出された気候変動に関する株主提案をもとに、機関投資家各社が実際にどのような立場を表明しているのか確認してみたい。11月8日に環境NGOの気候ネットワークが発表した資料と各社の開示を参照し、三菱商事、SMFG、東京電力、中部電力の4社に提出された6つの株主提案に関する各社の議決権行使結果を整理する。

まず、国内に本拠点を構える主な機関投資家は株主提案の大半に反対票を投じていることが見て取れる(図表1参照)。日本企業の株主総会では会社法または会社の定款に定められた事項に関する議案に限り決議することになるため、気候変動に関する株主提案は企業の定款の変更と結び付けられることになる。そのため国内機関投資家から「定款の変更により企業の業務執行に制約を加える可能性があることを懸念して反対せざるを得ない」といった声も聞かれる。

外資の機関投資家の投票行動を見ると、まず目を引くのが、アリアンツ・グローバル・インベスターズやリーガル・アンド・ジェネラル・インベストメント・マネジメント、UBS アセットマネジメントのような6議案全てに賛成票を投じた機関投資家だ。この3社をはじめ、欧州に本拠点を置く機関投資家は株主提案を好意的に捉えている傾向が窺える。

対照的に、外資系の機関投資家のなかでもVanguard Group、State Street、BlackRock といった米国大手3社はこれらの株主提案の殆どに反対票を投じている。この点については、2021年11月に米国証券取引委員会(SEC)が発表した「法律に関する意見」に要因があるとみる向きもある。この発表では「株主提案が重要な社会的な施策に関わる場合は、企業が株主提案を除外できないとする」という例外措置が設けられた。

この発表により、市場関係者の多くは気候変動に関する株主提案に追い風が吹くと考えられた。しかし、実際に蓋をあけてみると「米国で議案が実際に審議にかけられるためのハードルが下がったため、テーマをうまく絞れておらず、質の低い株主提案が増えた。ウクライナ情勢も影響し、エネルギーの安定供給にも関心が高まったため、2021年から2022年にかけてBlackRockなど大手は世界的に気候変動に関する議案全般に関して慎重な姿勢を取らざるを得なかったようだ」(英・インサイティア編集者のレベッカ・シェラット氏) という。

これらを総括すると、2022年の株主総会シーズンでは欧州拠点の機関投資家が比較的、株主提案に好意的で、日米の投資家は比較的後ろ向きであることが窺える。

株主提案の効力、時間差で発揮される場合も

株主提案が可決されなくても、株主からの働きかけが企業行動や企業の方針の変更に繋がっている事例は枚挙に暇がない。

2021年に豪・環境NGOのマーケット・フォースによる株主提案(株主による賛成比率は20%)に直面した住友商事は株主総会を迎える前月の2021年5月に気候変動に関する方針の見直しを発表し、石炭火力については、新規の発電事業・建設工事請負には取り組まないとした。株主総会後にも動きがあり、2022年2月には国際社会から問題視されていたバングラデシュの「マタバリ石炭火力発電所」の拡張案件に参画しない方針を示した。

マーケット・フォースで日本企業との対話を行う鈴木幸子氏(気候とエネルギー調査担当)は「私たちの株主提案への賛成率は、直接排出量が大きい電力会社や、投融資に伴う排出削減が求められる商社・メガバンクなど日本企業の事業戦略がパリ協定と整合することを求める投資家がいかに多いかを示しています」と語る。2022年6月にはバングラデシュの「マタバリ超々臨界圧石炭火力発電計画フェーズ2」に対する政府開発援助(ODA)の中止を発表するなど、企業だけでなく日本政府も対応に迫られた。

株主総会シーズン以降も日本の自動車業界や製鉄業界の脱炭素計画について懸念を表明し、企業に働きかけを行っていることを公にする環境NGOやシンクタンク、投資家も続々と登場している。「更なる投資家圧力を避けるためにも、企業は、ネットゼロを達成するための明確な時間軸と、行動を通じた変化を早急に示す必要があります」(鈴木氏)というように、日本企業には気候変動問題に関する緊急性の共有と幅広いステークホルダーとの対話によるリスク回避が求められている。