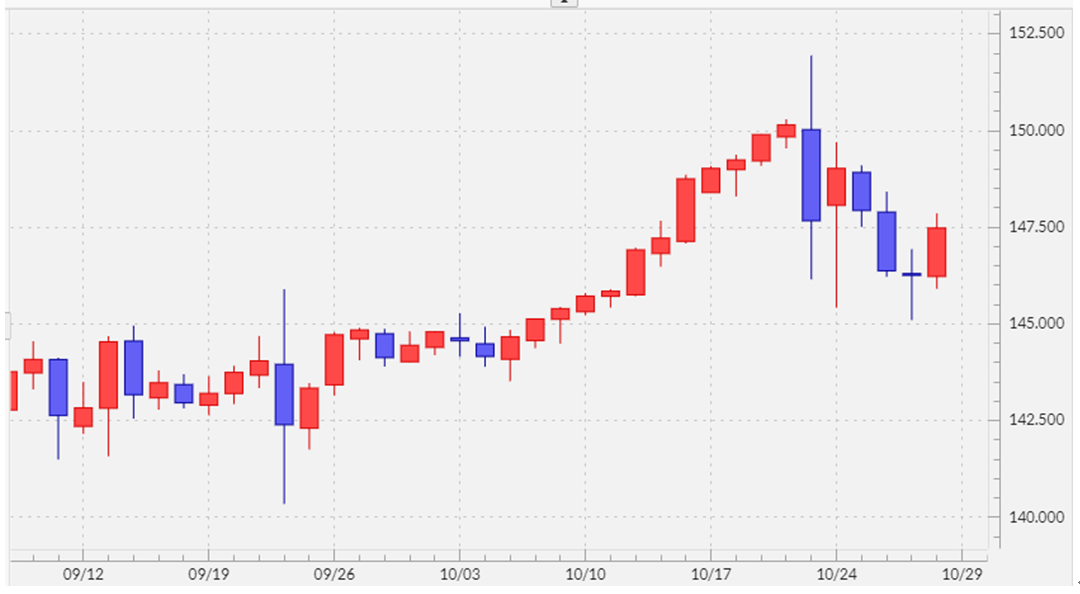

10月はついに150円の大台も突破

10月の米ドル/円は、1998年の米ドル高値を更新し、さらに150円の大台も突破すると、152円近くまで一段高となりました。ただ、ここで日本の通貨当局による米ドル売り介入が行われたと見られ、さらに米利上げ見通しの下方修正を受けて米金利が低下したことから、それに連れる形で米ドルも一時145円台まで反落となりました(図表1参照)。

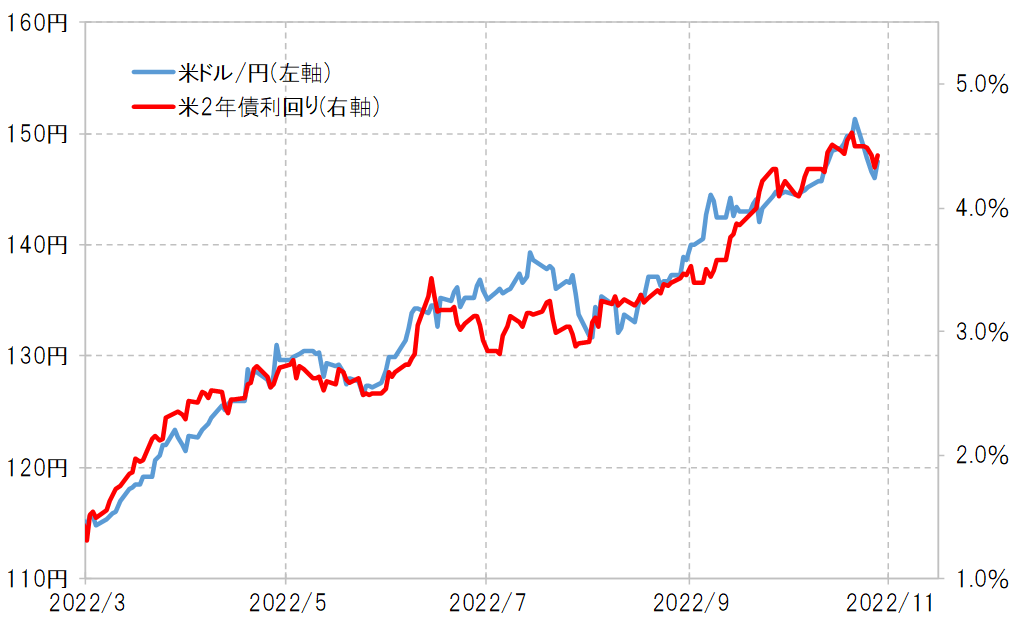

米ドル/円は米金利との高い相関関係が続いています(図表2参照)。このため、11月の米ドル/円の行方も、米金利の動向が最大の鍵になりそうです。その米金利の行方を考える上で注目されるのが、11月2日のFOMC(米連邦公開市場委員会)です。

この11月FOMCでは、4回連続で0.75%といった大幅な利上げが決まると見られています。その上で、次回12月FOMCでは利上げ幅の縮小や、年明け以降の米利上げ終了も議論されると予想されています。

米ドル/円は、図表2のように、米金融政策を反映する米2年債利回りと高い相関関係が続いてきました。この関係を前提にすると、米国の政策金利であるFFレートの引き上げが5%にとどまるなら、米2年債利回りを目安に米ドル高・円安は155円程度でピークアウトするといった見通しになります。そうではなくて、FFレートの最終的な到達点、「ターミナル・レート」が5.5%になるようなら、米ドル高・円安も160円程度に向かう可能性が出てくるでしょう。

FFレートの引き上げが5%で終わるか、それとも5.5%までとなるか。それを決めるのは、インフレ是正の進捗と、米景気の減速具合だと考えられます。特に後者については、11月1日発表予定の10月のISM(米供給管理協会)製造業景気指数が、2020年春のいわゆる「コロナ・ショック」以来となる好景気と不景気の境目の50ポイントを割れると予想されるなど、景気減速への注目が高まっています。また、11月4日に予定されている米国10月の雇用統計でも、NFP(非農業雇用者数)が比較的小幅の増加にとどまる可能性がありそうです。

インフレへの懸念と景気の減速を両にらみしながら、今後の米利上げ見通しがどのようになるか、FFレートの「ターミナル・レート」が5%にとどまるか、5.5%まで上昇するところとなるのか、それが米ドル高・円安がどこまで続くかの目安となりそうです。

円安150円を大きく超えるなら介入強化の可能性

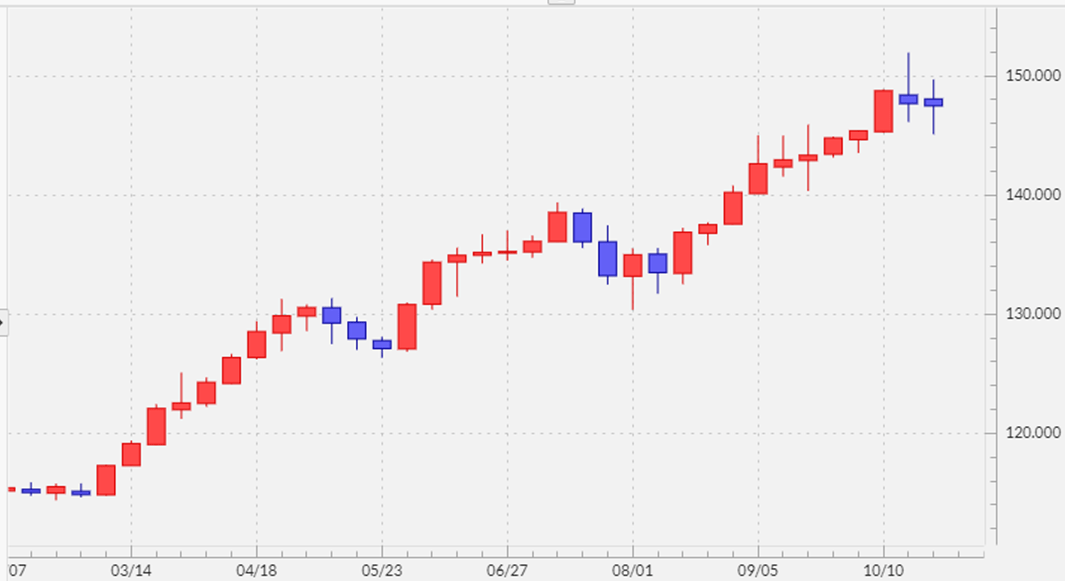

それにしても、3月に115円程度だった米ドル/円が、10月には150円を一時上回りました。約7ヶ月で40円近くもの記録的な大幅上昇となりました(図表3参照)。7月に140円手前で米ドル高一服となり、130円まで米ドル急落となった場面はありましたが、そこからは再び「止まらない米ドル高・円安」となり、2ヶ月余りで20円以上の米ドル高・円安が展開したわけです。

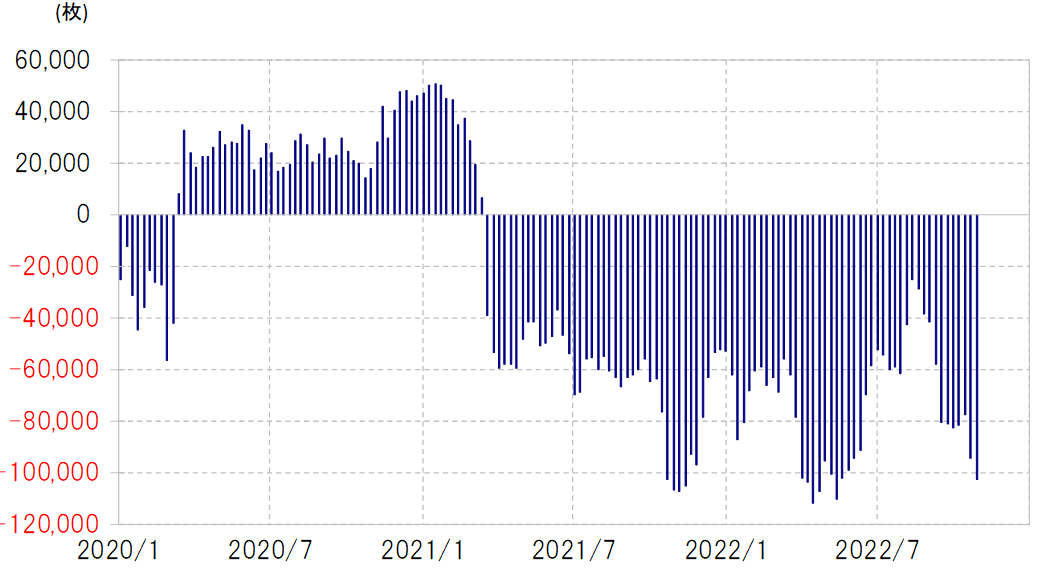

こうした中で、さすがに米ドル買い・円売りへのポジションの偏りも目立ってきました。ヘッジファンドのポジションの目安とされるCFTC(米商品先物取引委員会)統計の投機筋の円ポジションは、先週までに売り越しが10万枚以上に拡大し、年初来の最高に迫ってきました(図表4参照)。

このように米ドルの「買われ過ぎ」、円の「売られ過ぎ」の懸念が出てきたこと、そしてすでに見てきたように米金利上昇も「最終到達点」が視野に入ってきた可能性があることなどから、日本の通貨当局による円安阻止介入も効果が上げやすくなってきたのではないでしょうか。

当然ですが、米ドル/円が米金利と連動する中では、米金利上昇局面において為替介入で米ドル高・円安を止めるのは困難ですが、米金利低下局面では介入によって米ドル高を止めること、米ドル安に押し戻すこともやりやすくなります。

7ヶ月で40円近くもの大幅な米ドル高・円安となったことは、輸入企業の事業計画の変更対応を困難にさせたと考えられます。こうした観点から、改めて150円を大きく超えて米ドル高・円安が進むようなら、米金利の動向やポジションを参考にしながら、円安阻止介入を強化する可能性はあるでしょう。

以上を踏まえた上で、11月の米ドル/円は、145~153円のレンジを中心とした展開を予想します。

マネクリ2023年卓上カレンダープレゼント キーワード「ク」