先週の動き、米ドル高の中で1,700ドル台を維持したNY金

先週のニューヨーク金先物価格(NY金)は、週足で小幅に反発となった。9月9日のNY金の終値(清算値)は1,728.60ドルで前週末比6.00ドル(0.35%)高で終了となった。主要通貨に対し上昇が加速した米ドルの動きを直接的に表すドル指数(DXY)の上下動に沿って、プログラム売買を繰り返すファンドの売買動向に左右される展開ながら、下値は堅かった。

ここまでのNY金の下落は、DXYの上下動に応じた先物市場でのファンドの売買プログラム(アルゴリズム)に沿った売りでもたらされている。DXYの上昇に合わせてファンドがショート(売り建て)を積み増し、1,700ドル接近あるいは割れに至ると、その後ショートはカバー(買い戻し)され反発という流れが生まれている。

2020年8月に初めて2,000ドル大台を突破して以降、NY金は過去2年にわたり1,700ドル前後を下値にしたレンジ相場を続けてきた。この2年間で1,700ドル割れは前週9月1日の取引時間中を含め5度目となるが、下割れを試されるたびに実需を含め買い拾われる展開が続いている。

先週の動きも同様の展開だったが、DXYが高値をさらに更新したものの、NY金は1,700ドル割れに至ることもなく、下値の堅さを印象付けた。先週のコラムでは、タイトルを「ドル指数(DXY)上昇への耐性が試されるNY金」としたが、まさに耐性を示したことになる。

広く報じられたように先週9月7日の米ドル/円相場は一時、144.99円と、1998年8月以来の高値を付け、対英ポンドでも同じ日一時1.1407ドルと、1985年以来の高値を更新した。

前日から110ポイント台に乗せていたドル指数(DXY)は、この日一時110.786ポイントと2002年6月以来の高値を更新している。金は売られやすい状況となったが、この日の安値は1,701.70ドルまでになった。

終盤はプラス圏に浮上し1,727.80ドルで終了となった。米ドル高が加速し、主要通貨に対し直近の高値を更新したものの、買いが一巡すると利益確定の米ドル売りが拡大、DXYも急反落となったことから金市場ではファンドの買戻しが進むことになった。先週の時点ではNY金の想定レンジを1,710~1,750ドルとしたが、実際には1,701.70~1,740.50ドルとなった。

8,000円に迫った国内金価格

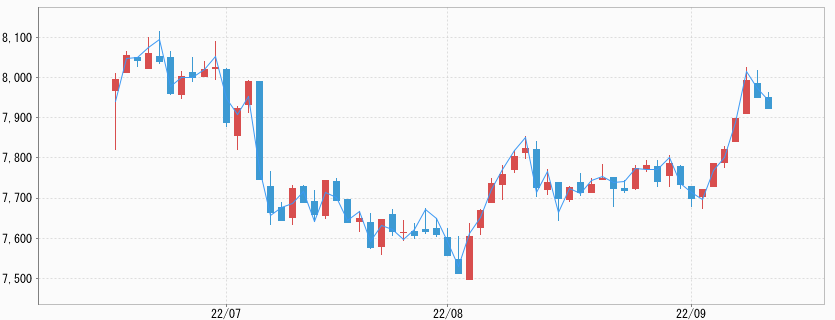

一方、国内金価格はこの間の円安を受け大きく上昇した。以前、ここで米ドル/円1円の動きがJPX金には1グラム60円強の値動きをもたらすと書いたが、NY金が底堅く推移する中で為替要因をそのまま反映する展開となった。

9月9日の国内金価格の日中取引の終値は7,871円、週間ベースでは216円、2.8%の上昇となった。高値は9月8日の7,937円、安値9月5日の7,644円と7,644~7,937円で7,750~7,850円の価格帯がコアとなった。想定していたのは、7,600~7,800円だったが、米ドル/円相場の上振れが、そのまま想定水準を押し上げた結果と言える。

1,600ドル方向への低下を見込む欧米アナリスト

米レイバーデー(労働者の日)の連休明けは名実ともに夏休み明けということで、NY金には新規資金が流入し、上昇基調に転じることが多いのが経験則となっている。ただし今回は、欧米の中央銀行が競うように利上げを続け、しかも大幅利上げに転じる中では、さすがに金市場にとっては逆風の環境と言え、経験則が生きない展開となった。

足元で欧米のアナリストの中には弱気見通しが多い。やはり米連邦準備制度理事会(FRB)を筆頭に政策金利を急激に引き上げる中で、金利のない金は売りという判断となっている。多くはサポートラインを1,680ドルに置き、このラインを割り込むと1,600ドル方向に下値を試すとしている。

ところが、先週もカナダ中銀(BOC)が政策金利を0.75%引き上げ3.25%と2008年4月以来14年ぶりの高水準となったが、NY金には影響はなかった。9月8日は欧州中央銀行(ECB)が0.75%の利上げを決定。成長見通し悪化の中でもインフレとの闘いを加速させ、今後「数回の」追加利上げを実施する方針も示した。

大幅な利上げは、ユーロ圏のインフレがエネルギー以外にも広がる動きや、(物価上昇につながる)ユーロ安への懸念の強まりを映したものと言える。しかし、NY金の手掛かり材料にはならなかった。FRBが想定以上に引き締め策を加速させる中で、市場の目がFRBに向けられていることから、NY金の視点はFRBの政策動向とそれを映すDXYに注がれている。

ちなみに実質金利や政策金利の水準などから算出されるNY金の目標価格だが、中国やインドはさらにこのところ欧米でも見られる地金や投資用金貨など現物需要の高まりという要素は含まれていないことが多いとみられ、それらは数値化が難しいことによると思われる。

NY金の1,700ドルサポートの堅さは、実需と呼ばれるこうした買いが支えているとみられる。ちなみに、7~9月期の需給データは、今月末から10月初めにかけて発表されるとみられる。

一気に織り込み進んだ米0.75%利上げ

先週は9月の米連邦公開市場委員会(FOMC)での利上げ幅が0.75%になるとの見通しが市場内でほぼ固まることになった。FOMCを直前に控え今週から公的発言を控えるブラックアウト期間に入るのを前に、先週はFRB高官の発言が続いた。

パウエルFRB議長は9月8日、ケイトー(Cato)研究所がワシントンで開いた金融政策関連会議にオンラインで参加。物価高を抑える金融引き締めを「仕事が終わるまでやり続ける必要がある」と強調した。利上げ後も高い政策金利をしばらく維持し、早期に利下げに転じない考えを示した。

発言内容としてはジャクソンホールでの主張と大差ないとの捉え方があるものの、インフレ期待の上昇を抑えるために、景気や雇用への悪影響はあっても引き締め策を一気に進めることが必要との認識を強く示した点で、9月の0.75%利上げはほぼ織り込まれたものと思われる。

9月9日はウォラーFRB理事がオーストリア高等研究所向けの講演で「需要を明確に制限する水準に政策金利を設定にするために、次回会合で大幅な引き上げを支持する」と表明。インフレは高すぎるとし、いつ有意に、かつ持続的に低下するか判断するのは尚早とした。

講演後の質疑応答では、FRBが失業率を5%以下に抑制できる限り積極的にインフレに対応できるが、5%を超えれば景気押し下げ圧力が高まるとした。「インフレ率を低下させなければ、重大な事態を招く」ため、経済が衝撃を吸収できるうちに積極的な利上げを進める必要があるとの考えを示した。

同日9月9日、セントルイス連銀のブラード総裁は、9月のFOMCで0.75%の利上げを支持する方向に「一段と強く」傾いていると語った。一方、カンザスシティー連銀のジョージ総裁は、ピーターソン国際経済研究所で講演し、「金融引き締めの効果が実体経済に波及するには時間がかかる公算が大きいことを踏まえ、スピードよりも着実さと目的意識が需要となる」という見解を示している。

米国の主要な金融機関の間では先週は、FOMCでの利上げ幅の見通しを上方修正する動きが相次いだ。9月の0.75%利上げは市場のコンセンサスとなっている。

今週の展望、NY金は1,710~1,750ドル、国内金価格は7,700~8,000円を想定

今週は9月13日に8月の米消費者物価指数(CPI)の発表を控える。9月20~21日のFOMCでの利上げ幅の判断材料と注目されてきたが、先週段階で0.75%の見通しが固まった中では、今後の動向を見る判断材料ということになりそうだ。

もちろん上振れあるいは下振れというサプライズがあれば別だが、7月の前年比8.5%からやや低下の8.1%が市場予想となっており、利上げ判断に影響はないと思われる。むしろ変動の大きいエネルギーと食品を除いたコア指数が注目される。賃金や家賃など基調的インフレの傾向を見ることになる。

9月15日には9月のNY連銀製造業景況指数や同8月米小売売上高、さらに9月16日にはミシガン大学消費者信頼感指数(速報値)と注目指標が並ぶ。ただし、いずれも一連の傾向を見る次回以降の判断材料との位置づけになる。

こうした中で今週の想定レンジは、NY金が1,710~1,750ドル、国内金価格は7,700~8.000円を想定する。特に国内金価格については米ドル/円相場の値動きが大きくなっていることから、国内金価格の1日の値幅も拡大が予想され要注意と言える。