先週の動き、FRB引き締め長期化観測による米ドル高で売り基調へ

先週のニューヨーク金先物価格(NY金)は、前週8月26日に米連邦準備制度理事会(FRB)のパウエル議長がジャクソンホール会議でインフレ抑制を最優先する考えを示して以降、米金融引き締めの長期化観測が広がる中で水準を切り下げた。

パウエル議長の発言に加え、複数のFRB高官も2023年以降の引き締め維持に言及したこともあり、米国債利回りが短期から長期まで上昇、それを受けドル指数(DXY)が2002年以来20年ぶりの高値水準109ポイント台中盤からさらに上値を更新したことから、NY金は9月1日まで5営業日続落となっていた。

9月2日の取引は、週明け9月5日がレイバーデー(労働者の日)の3連休を控える中で6営業日ぶりの反発となった。この日注目の8月の米雇用統計が発表された後に、DXYが高値圏ながら低下する局面を捉えNY金に買戻しの動きが見られ、水準を切り上げた。

NY金の通常取引は、前日比13.30ドル高の1,722.60ドルで取引を終了した。前日までの5営業日で40.50ドル(2.3%)の下げとなっていたこともあり、米雇用統計という手掛かり材料一巡でファンドのポジション調整の買戻しが活発化したとみられる。多くはファンドのショートカバー(売り建ての買戻し)とみられる。

週末に反発したことで週間ベースでは、前週比27.20ドル(1.6%)安で終了となった。3週連続の下落ということになる。9月1日には一時1,700ドル割れの1,699.10ドルの安値を付ける局面も見られた。先週のレンジは1,699.10~1,757.90ドルとなったが、9月1日まで連日10ドル超ずつ水準を切り下げた。

この間にDXYは2002年6月以来となる109.977と110ポイントに迫るところまで水準を切りあげた、その後も高水準を維持したが、NY金は終値ベースで1,700ドル台を維持した。株式市場が調整色を強めたり、ロシアの欧州に対する天然ガス供給が止まるなど、先行き不透明感の高まりが、金市場には一定のサポート要因となっていることがある。

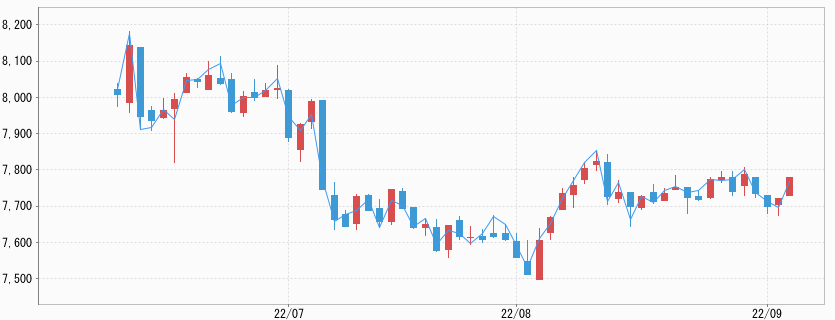

その一方、先週の国内JPX金は、米ドル/円相場が9月1日に1998年以来24年ぶりに1ドル=140円を超える上昇(円安)となるなど、為替要因が週前半のNY金の下げ分を相殺する形で週初の水準を維持することになった。

価格レンジも7,591~7,732円と7,600円台を中心とする狭いレンジの値動きが続いた。週間ベースでは61円(0.8%)安と小幅反落となった。引き続き税込みベースでは、8,400円前後を維持した状況が続いている。先週は見通しとして7,580~7,720円とかなり小刻みの見通しを立てたが、そのような形になった。

なお、この間、月末8月31日のNY金の終値(清算値)は1,726.20ドルで終了。8月は月間3.1%安と5ヶ月連続の下落となった。月間ベースの連続安としては2018年9月までの6ヶ月連続に次ぐものとなる。ちなみに8月は月間ベースで銀は11.5%、プラチナは7.1%、パラジウムは2.4%の各々下げとなった。

高水準引き締め継続に声を合わせるFRB関係者

先週は、見通しとして複数のFRB高官の発言が予定されており、引き続き注目とした。FRBは一枚岩としたが、いずれもパウエル発言に沿った内容となった。

8月29日はミネアポリス地区連銀のカシュカリ総裁がメディアインタビューに答えて、「(市場の)受け止めを見て、私は素直にうれしかった」と株式市場の急落を、FRBの情報発信をとらえたものとして好感している旨を語った。

「インフレを2%に戻すことに対する我々の真剣度が理解された」とした。FRBの信頼低下を継起しており、この先も物価上昇が継続するという一般や企業の見方が定着することを回避することに全力を挙げているとみられる。

8月30日は、米連邦公開市場委員会(FOMC)の副議長を務めるNY地区連銀のウィリアムズ総裁が、労働市場が依然として強い中で物価上昇のピッチが急すぎると指摘。「しばらく景気抑制的な政策が必要になり、短期間だけ実行して軌道修正するようなものではない」とし、「需要を抑えていくには長い時間が必要で、おそらく2023年も続くだろう」と述べた。

8月26日のパウエル議長の発言をいわば念押しするような形で、景気を押し下げる水準まで引き上げた金利を、一定期間維持する方針を市場に再確認させることになった。この発言は2023年に利下げが実施される可能性は低いという見方を、市場に改めて確認させることになった。

クリーブランド連銀のメスター総裁は8月31日の講演で「インフレ対処を巡る早急な勝利宣言は間違い」とした上で、「2023年の早い時期までに政策金利を4%よりやや高い水準に引き上げ、維持する必要がある」とした。そのうえで「2023年の利下げは見込んでいない」とした。

引き上げ時期に多少の温度差はあるものの、このところ政策金利の目標を4%とする関係者の発言が目立っている。セントルイス地区連銀のブラード総裁が、2022年末までに4%に引き上げ、その状態で状況を見守る旨の発言をしたのが8月中旬だったが、そのために9月の会合では0.75%の利上げも視野に入っているとしていた。先週末時点での9月の利上げ見通しでは、0.75%の利上げ見通しはやや低下し60%程度となっている。

高水準続く米国の求人件数

こうしたFRBのスタンスを後押ししたのが、8月30日に発表された7月の求人件数だった。7月の米雇用動態調査(JOLTS)の求人件数は19万9,000件増の1,123万9,000件と、減少を読んでいた市場予想(1,045万件)に対し、増加することになった。

6月分も1,069万8,000件から1,104万件に大きく上方修正された。一方で、総失業者数は減少傾向で、567万人と、新型コロナ禍以降で最低となった。求人件数は総失業者数を556万9,000件上回っており、ほぼ2倍であった。1人の失業者に対して2つの求人があることになる。労働市場の強さがFRBの強気引き締め策の背景となっており、求人件数の結果は0.75%利上げ観測を後押しするものとなった。

経済指標の良さが利上げをサポートし、逆に株式市場や金市場では悪材料として売りの手掛かりとなった。

やや軟化が好感された8月米雇用統計

先週末9月2日に発表された8月の雇用統計では、景気動向を映す非農業部門雇用者数が前月比31万5,000人増と市場予想(31万8,000人増)に沿ったものとなった。52万6,000人増に修正された前月から伸びが鈍化したものの、高い水準が続いている。

予想は3.5%の横ばいだった失業率は3.7%となり、前月の3.5%から上昇した。上昇は7ヶ月ぶりとなる。インフレとの関連で注目される平均時給は前年同月比5.2%上昇した。市場予想をやや下回ったが、高い伸びが続いている。

この結果を受けて株式市場では、雇用者数の伸びが市場予想の範囲内にとどまり、失業率が上昇したことから、FRBは強気の引き締め意向を緩めるのではとの期待が生まれ、一時は買いが先行ダウ30種は370ドル高まで買われた。

熱くも冷たくもない程よい結果との受け止め方だったが、この夏場に見られた“いいとこ取り”の解釈は長くは続かず、その後売り優勢に転じ、終盤に下げ幅を拡大した。金市場は、通常取引終了後の時間外取引でも切り上げた水準を維持して終了となった(337ドル安)。

先に触れた7月米雇用動態調査(JOLTS)の求人件数(1,123万9,000件)が失業者の2倍の水準を示すように、賃金上昇圧力は続きインフレの高止まりにつながる。米国内では労働者確保のために移民を積極的に受け入れるべきとの声も高まっていると伝えられている。FRBの金融引き締め姿勢が緩むことは、考えにくい労働環境と言える。

今週の展望、NY金は1,710~1,750ドル、国内金価格は7,600~7,800円を想定

今週も引き続きFRB関係者の発言が予定されている。9月7日にブレイナードおよびバー両FRB副議長の講演が各々別のイベントで予定されている。さらに9月8日にはパウエルFRB議長の講演がある。週末9月9日にはウォラーFRB理事の講演とFRB執行部の発言機会が続くことになる。

9月の20~21日のFOMCを控え、来週にはブラックアウト(発言自粛)期間に入る前の発言として、注目度は非常に高いとみられる。9月8日には欧州中銀(ECB)の金融政策理事会があり、0.75%の利上げを決めるか否かが焦点となっている。

経済指標では9月6日の8月ISM非製造業景況指数、翌日7日発表のベージュブック(地区連銀経済報告)がある。ベージュブックは9月FOMCの基礎資料となり、関係者の発言との関連を含め手掛かり材料となりそうだ。

こうした中でNY金は、上昇基調続くDXYに対する耐性が試されることになりそうだ。レンジとしては1,710~1,750ドル、国内金価格は米ドル/円相場がどの程度上値を伸ばすかに左右されるが、7,600~7,800円を想定している。