先週の動き、NY金は4週連続の上昇

先週のニューヨークコメックスの金先物価格(NY金)は、通常取引終値(清算値)ベースで連日安定的に1,800ドル超を維持して推移した。

ドル指数(DXY)や米長期金利の上下動の中で取引時間中に1,800ドル割れを見ても押し目は浅く、短時間で1,800ドル台を回復。5営業日中4営業日で、前日比プラスで取引を終了した。

8月10日には一時1,824.60ドルまで買われたが、これは6月30日以来1ヶ月半ぶりの高値水準となる。週末8月12日のNY金は1,815.50ドルで終了した。週間ベースでは24.30ドル、1.36%高で終了し、4週連続の上昇となった。レンジは1,786.90~1,824.60ドルとなった。

週前半は前週末発表の予想外の好調というよりもむしろ過熱を思わせた7月の雇用統計の結果に加え、4~6月期米労働生産性指数(速報値)にて企業の賃金負担を表す指標となる単位労働コストが市場予想を超える上昇となった。

いずれもインフレの加速を示唆する結果であり、市場では米連邦準備制度理事会(FRB)が9月に予定している米連邦公開市場委員会(FOMC)では、一時は沈静化していた75bp(ベーシスポイント)の利上げ観測が再び強まっていた。DXYは106ポイント台中盤から後半で推移した。これを受け週前半のNY金は基調的には売りが先行する流れとなった。

一方、先週は「“スーパーボウル並み”」の注目(8月8日ロイター)」と報道された7月の米消費者物価指数(CPI)が8月10日に発表され、結果は前年同月比8.5%と前月(9.1%)から鈍化し、市場予想の8.7%も下回り、インフレ懸念が和らいだ。

さらに翌8月11日に発表された7月の米生産者物価指数(PPI)も前月比で下落し、FRBが利上げを急ぐとの観測が後退した。

米長期金利のみならずFRBの政策動向を映すことで知られる2年債利回りも急低下。DXYも週初の106ポイント台後半から低下し、104ポイント台中盤まで低下し週末は105ポイント台半ばで終了となった。

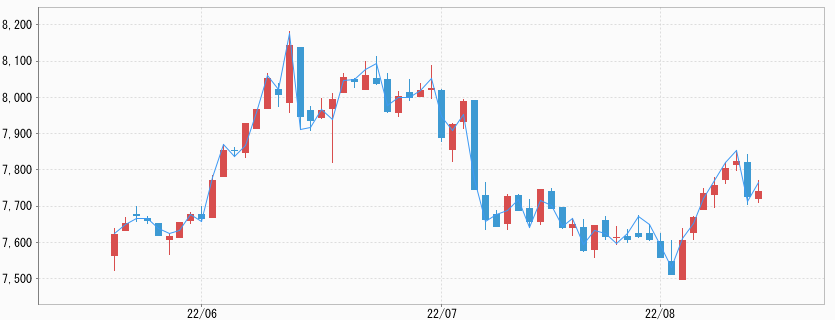

国内JPX金は、引き続き米ドル/円相場の影響を受けやすい環境が続くことになった。週初はNY金が比較的軟調に推移する中、米ドル/円相場が強含みに推移し(円安傾向)NY金の下げは相殺されJPX金は7,600円台後半に上昇した。

週末にかけては逆にNY金の上昇に対し円高傾向が強まり、それぞれの動きを打ち消す中で円高要素が勝り水準を切り下げることになった。

結局、週半ばの8月10日にNY金が1ヶ月半ぶりの高値(1,824.60ドル)に水準を切り上げた際にJPX金も7,700円台後半まで水準を切り上げ高値となった。週末8月12日のJPX金の日中取引は7,644円で終了。前週末の終値7,649円と同水準で取引を終えることになった。レンジは7,604~7,773円となった。

減速を示した7月の米CPIとPPI

7月の米消費者物価指数(CPI)は前年同月比8.5%上昇と、約40年ぶりの伸びとなった6月の9.1%から鈍化した。市場予想は8.7%上昇だった。トレンドを見るうえで注目される前月比では市場予想の0.2%上昇に対し横ばいとなった。6月の1.3%の上昇から大きく鈍化した。

ガソリン価格が約20%下落したことが鈍化の背景となった。インフレ懸念が和らいだと受け止められ、FRBによる利上げ加速観測が後退することになった。一方で食品価格は前月比1.1%上昇。6月は1.0%上昇で、高止まりしている。

FRBが重視する変動の大きいエネルギーと食品を除くコア指数の上昇率は、前年同月比5.9%で前月から横ばいとなった。予想は6.1%の上昇だった。家賃を中心とする住居費の価格が6月とほぼ同じペースとなる5.7%上昇した。

消費者の生活に直結する食料品の価格や家賃などの上昇継続は、基礎的インフレ圧力が依然高止まりしていることを示している。総じて鈍化したとはいえFRBが求めているほどの大幅な低下には至っていない。出発点という位置付けという印象である。

CPIに続いて翌8月11日に発表された7月生産者物価指数(PPI)は、前年同月比で9.8%となお高いが、伸びは2021年10月(8.9%)以来9カ月ぶりの水準に鈍った。6月は11.3%の上昇となっていた。前月比では0.5%の低下となった。市場予想は0.2%の上昇を見込んでいたことから、予想外の低下となる。

前月を下回るのは新型コロナウイルス禍で経済活動が冷え込んだ2020年4月以来2年3ヶ月ぶりとなる。CPI同様ガソリン価格の急落が主な下げ要因だった。生産過程におけるインフレ圧力が和らぎ始めた兆候が示された。

強めの引き締め方針を堅持するFRB

物価上昇の減速を示す指標を受けて9月のFOMCでは利上げ幅は通常の2倍の50bp(ベーシスポイント、0.5%)に引き下げるとの観測が高まったが、FRB高官は強めの引き締め策の継続見通しを変えていないとみられる。

シカゴ地区連銀のエバンス総裁は8月10日、7月のCPIがインフレ加速を示さなかったことを受け、初めて「ポジティブな」数値になったと指摘。ただ、インフレ率はなお「受け入れがたいほど」高水準とし、FRBには引き続き利上げが必要で、政策金利を2022年末までに3.25~3.5%、2023年末までに3.75~4.00%に引き上げる可能性があるとした。

また、ミネアポリス地区連銀のカシュカリ総裁も同じ日、FRBがインフレに対応するために政策金利を年末までに3.9%、2023年末までに4.4%に引き上げる必要があると引き続き確信しているとした。

週初には前週の強気の雇用統計の結果を受け、ボウマンFRB理事がコロラド州で開かれたカンザス銀行協会のイベントで「7月のFOMCで私は75bpの追加利上げを支持した」とした上で「物価上昇率の持続的な低下が確認できるまで(これまでと)同程度の利上げを検討すべきだ」と主張していた。

一定の緊張状態常態化の台湾情勢

金市場にとって一定の下支え要因となる地政学リスクについては、台湾情勢がある。中国人民解放軍が8月8日、台湾周辺の空域と海域で新たに軍事演習を行うと発表し、台湾に対する中国の軍事的圧力が常態化する懸念が急浮上した。

これまで中国側は、台湾の防衛中立線を超えることに一定の配慮を示していたとされるが、自国領土に中立線などないとう解釈に転じたとされる。挑発というよりも威嚇行動が増加するとみられ、今後の台湾側の反応次第では、偶発的な衝突の可能性の高まりが指摘されている。米国サイドも議会を中心に台湾支援の声が高まっており、中国サイドの警戒感も高まっている。

今週の展望、NY金は1,795~1,835ドル、国内金価格は7,600~7,850円を想定

今週も注目指標の発表が続く。8月17日には7月小売売上高が発表される。6月の1%増から0.1%増と減速する見通しである。米国経済の7割を個人消費が占めるだけに注目度は高い。

同じ日、FRBは7月FOMCの議事要旨を発表する。7月会合では、インフレ抑制に注力するため2会合連続で75bp利上げに踏み切った。消費や生産の減速を指摘し、成長減速を認識する一方で、労働市場は依然ひっ迫状況にあり、追加利上げが正当化すると指摘した。同時に、不透明感が強まったため経済やインフレ動向次第で金融政策を決定していく、と政策方針を明確にしなかった経緯がある。

現在の経済は景気後退ではなく、今後も経済を深刻な景気後退に陥れずに利上げが可能と主張。9月FOMCで75bpの利上げに踏み切るかどうかは、今後の景気動向次第との言及にとどめた。2023年も利上げを続けるとの見通しで、市場の利下げ観測払拭に努めている。

毎年恒例のカンザスシティー地区連銀主催のワイオミング州ジャクソンホールでの金融シンポジウムは8月25~27日に対面で開催されることが決まっており、今週もFRB関係者の発言内容に注目が集まりそうだ。ジョージ米カンザスシティー地区連銀総裁、カシュカリ米ミネアポリス連銀総裁の講演が予定されている。

今週の見通しとしては、NY金が1,795~1.835ドル、国内金価格は7,600~7,850円を想定している。