波乱要因を抱える中、国内外で決算シーズンがスタート

2022年4-6月期の決算シーズンが始まりつつあります。マネックス証券の「マネックス銘柄スカウター」によると、7月19日週に20件だった決算発表は、7月25日週には677件、8月1日週は855件、そして8月8日週に1,537件と佳境を迎えます。日別で見ると今週末の7月29日が423件と、佳境である8月10日の597件、12日の486件に次ぐ数となります。今週末から8月中旬まで一気に発表が続くと言っていいでしょう。

海外では7月26日から27日にかけてFOMCが行われるほか、28日に米GDP速報値の発表、さらにアルファベット(GOOGL)、マイクロソフト(MSFT)、メタ・プラットフォームズ(META)、アップル(AAPL)、アマゾン・ドットコム(AMZN)といったいわゆるGAFAM銘柄の決算発表も控えており、今週はよくも悪くも直近の大きな市況の変化の一つのまとめになりそうです。米国のインフレは続くのか、金利上げは続くのか、リセッション入りはあるのか、雇用はピークアウトするのか、これだけ波乱要因を抱えた中で指標・決算発表が続くのは稀と言えるでしょう。

日経平均株価は外需の影響大、4-6月期決算は大きな円安効果に期待

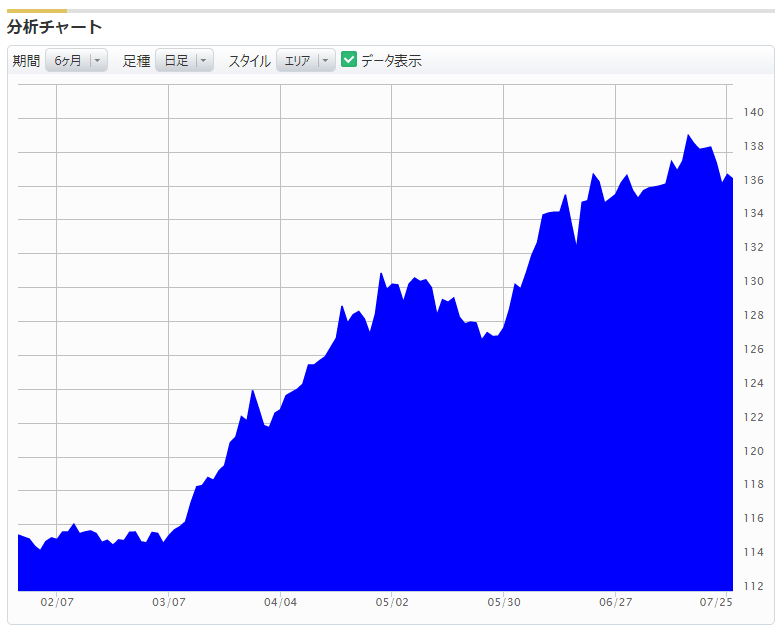

こうした米国経済やグローバル経済の動きは、日本にも大きな影響を与えそうです。日本では物価高は海外に比べると限定的で、日銀も金融緩和の姿勢を変えていません。たとえば、日経平均は3月末が27,821円だったのに対し、7月25日で27,699円とほぼ同水準に戻してきています。同期間のNYダウ平均は34,678ドルから31,990ドルに下落していることを考えると相対的に好調であったと言えるでしょう。それもそのはずで、この間に米ドル/円相場は大きな円安が進んでいます。

2021年末から115円程度で推移していた米ドル/円は2022年3月以降大きく円安が進み、3月末の122円台から6月末には135円台と10%程度円安が進んでいます。日本経済新聞社は日経平均株価のうち、外需上位50社と内需上位50社を指数化した「日経平均外需株50指数」「日経平均内需株50指数」を2019年から算出しています。2022年6月末時点で外需株50の時価総額は153兆円、内需株50は69兆円ですから、日経平均株価は外需の影響が大きい指数と言えそうです。

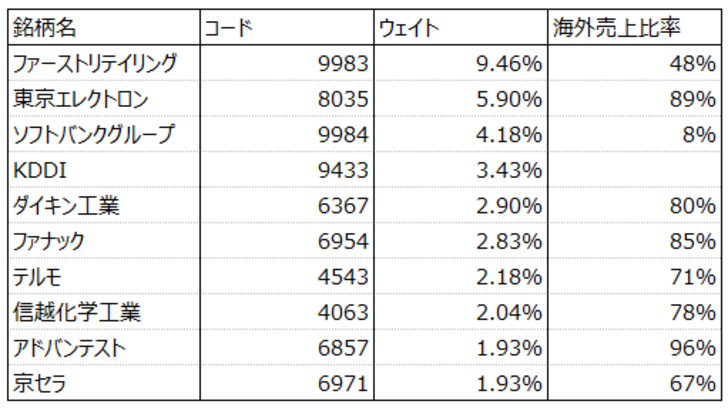

実際、日経平均株価のウェイト上位10銘柄、つまり日経平均株価への影響の大きい10銘柄の海外売上高比率を見ると、KDDI(9433)こそ国内売上が中心で海外売上比率を開示していませんが、他の会社は携帯電話子会社の影響が大きいソフトバンクグループ(9984)以外、軒並み過半が海外売上になっています。内需のように見えるファーストリテイリング(9983)も海外売上比率が48%とほぼ半分に育ってきています。円安は国内比率を下げ、海外比率を高める作用があるので直近の為替であれば半分を超えているでしょう。

東京エレクトロン(8035)、信越化学工業(4063)、京セラ(6971)のように素材・部品の会社も多いため、最終的な売上高の日本依存が読み取れない部分はありますが、上記のKDDI、ソフトバンクグループ、ファーストリテイリングを除く、いわゆる外需企業だと70%から80%の売上高が海外に依存していると見てよさそうです。先述したように、ドル円はこの4-6月期で10%程度円安に振れているので、4-6月期決算は大きな円安効果が見られそうです。

円安の恩恵を受けるのは外需内製型の企業

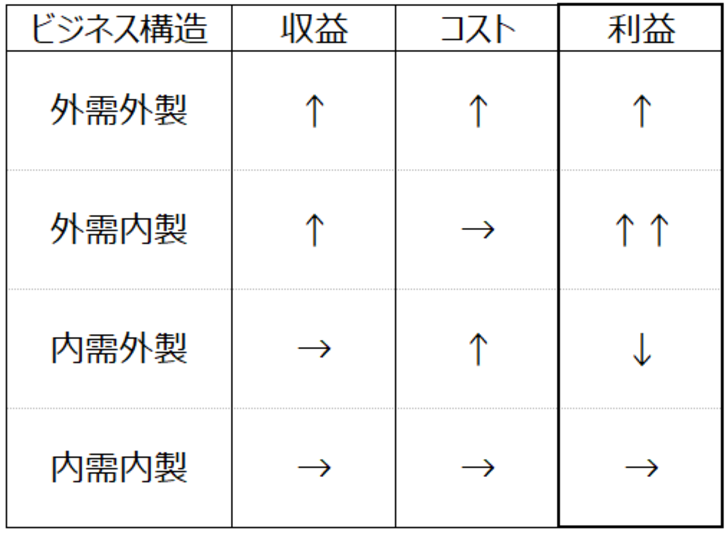

円安の業績への効果は次のようにまとめられるでしょう。特に業績貢献が大きいのは、国内のコストで海外に売っている外需内製型の会社です。これはコストが変わらないまま収益は伸びるので、利益が大きく伸びることが期待されます。

売上高経常利益率は10%程度の会社が多数です。ここで、コストが変わらないまま売上が円安で10%伸びれば、利益は倍増する計算になります。一方、物価高があるとともに、そもそも海外から輸入する部品などは円安になると調達価格が上がります。海外のコストで海外に売っている外需外製型の会社は、収益は伸びてもコストも上がります。

しかし、もともと利益が上がっているのであれば、利益は円建てで見ると増加するので、結局のところ円安はプラスになります。一方、海外のものを輸入するなどして国内で売っている会社はなかなか厳しい状況と言えるのではないでしょうか。

まとめると以下のようになります。

外需内製型企業として注目のソフトウエア会社とは

輸出産業の代表格である自動車会社ですら海外生産を進めており、外需外製の面が強いと考えられます。そうなると、外需内製に当てはまるのはどういう会社でしょうか。その参考になりそうな興味深いニュースが7月19日にBloomberg から配信された「ゲームの日本一ソフト、円安局面の隠れた勝ち組-北米で6割稼ぐ」という記事です。

日本一ソフトウェア(3851)は、東証のスタンダード市場に上場している時価総額100億円に満たないゲームソフトの開発会社です。あまりご存じない方が多いかもしれませんが、「ディスガイア」というRPGシリーズを主力としています。この会社の特徴は売上の約6割を北米で稼いでいるということ。同記事は「新川宗平社長はブルームバーグの取材で、ドル建ての収益が円安で『相当大きな』差益を生み出しており、業績に『ポジティブ』との見方を示した」と伝えています。

日本一ソフトウェアの昨年度の売上高は57億円、営業利益は16億円と、非常に高収益の会社であることが分かります。今期は売上高64億円、営業利益14億円と利益率ではやや減速する見通しですが、売上高の6割が米国だと考えると、米国での売上高は38.4億円となります。

先述の通り、第1四半期で米ドル/円は10%円安になっているので、単純計算で1割売上が増加します。記事によれば「ゲーム開発費のほぼ全ては円建てで、開発コストを持たない米子会社の収益貢献度は高い。また、岐阜県の田園地帯に本社を置く同社は、東京や大阪が拠点の競合より人件費が抑えられている」とのことで、コストはそのままと考えれば、対米ドルの円安だけで営業利益は14億円から17.8億円に増える計算です。これだけで30%の増益となります。

さらに、同社の売上のうち国内は27%のため、残りの13%も海外だと考えると、追加の為替要因で増益になりうるでしょう。このような会社がまさに外需内製の会社と言えます。

ゲームソフト開発は国内に依存しているものも多く、配信プラットフォームなどを除けば流通の外貨建コストは限定的だと思われます。カプコン(9697)は55%、バンダイナムコホールディングス(7832)は42%、スクウェア・エニックス・ホールディングス(9684)は38%の海外売上高比率となっており、これらの会社も同様に注目できるでしょう。任天堂(7974)も海外売上比率が79%です。

上記のBloombergのニュースが出た7月19日以降、日本一ソフトウェア株は大きく上昇しており、7月15日終値1,243円が7月25日には1,519円と22%程度上昇しています。大手の会社ではなかったこともあり、インパクトも大きかったと言えるでしょう。

海外売上高比率の高い会社の探し方と海外コストの低い業種

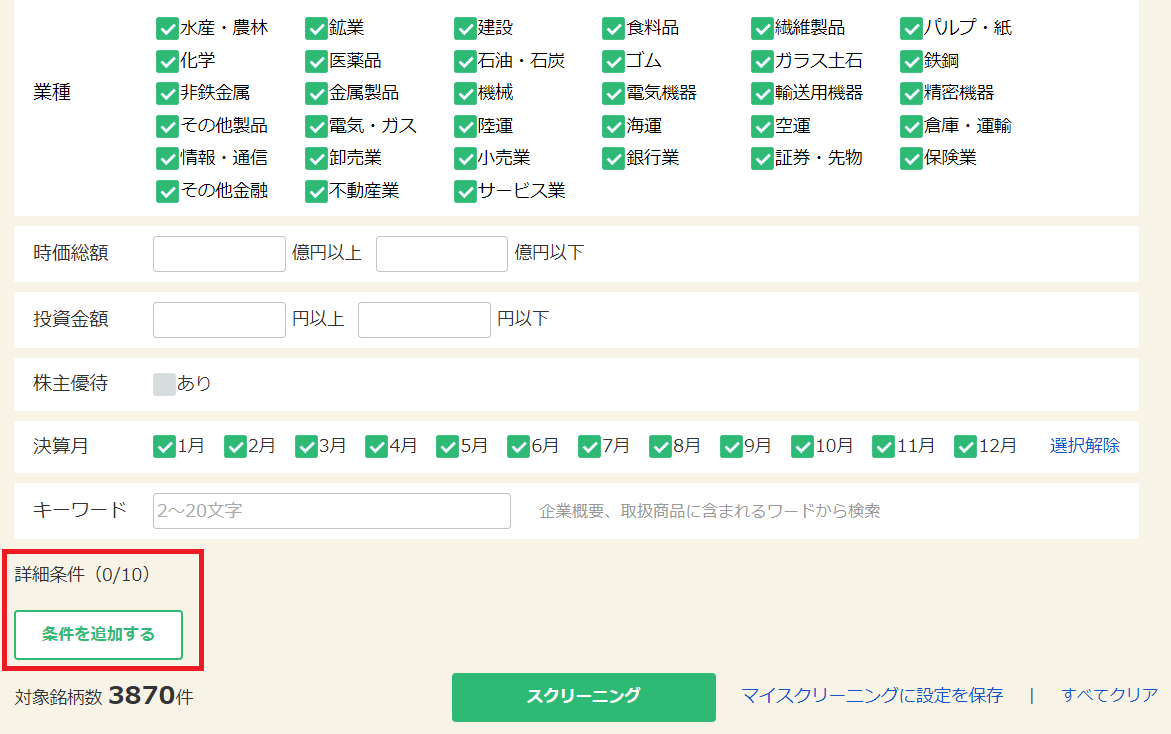

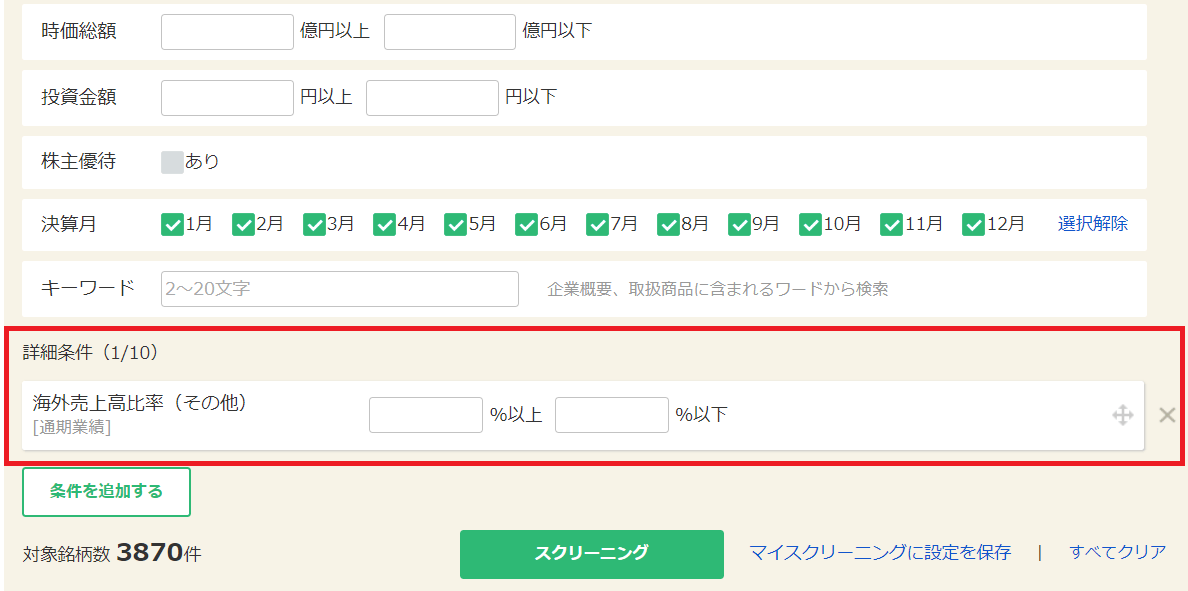

こうした海外売上高比率の高い会社はどのように探すことができるでしょうか。マネックス証券の「銘柄スカウター」では海外売上高比率を条件にした銘柄検索が可能です。「銘柄スカウター」を起動し、「10年スクリーニング」をクリック、「新規作成」から新しいスクリーニング条件で銘柄の検索が行えます。その画面で「詳細条件」として「条件を追加する」をクリックします。

・「銘柄スカウター」の「詳細条件」で「条件を追加する」をクリック

・条件の中に「海外売上高比率」が表示されるので条件を入力

このような条件を入力することで、検索結果に「海外売上高比率」を加えられます。もちろん、配当利回りや売上高成長率など他の項目を追加し、検索を行うことも可能です。

特に条件を定めずに海外売上高比率の高い順に並べ替えると上記のような結果が表示されます。これに外製、内製などを考慮して絞り込みを行うと、より面白い投資対象が見つかるのではないでしょうか。

海外でのコストが低いと期待できそうな業種では、先述した日本一ソフトウェアをはじめとする「情報・通信業」や「サービス業」のほか、「その他金融」「医薬品」も面白そうです。「海運」も大手海運会社が業績見通しを上げ、株価も大きく伸びていました。

さらに、外需部分のコストが小さいものなのか、ソフトウェアのように流通コストがないものなのか、開発は日本国内で行えるのか、医薬品・食品のようにもともとコストが低いものなのか、円建てコストの比率は高いのか、といった点からも注目できると思います。

4-6月決算時期こそ面白い会社を探すチャンス

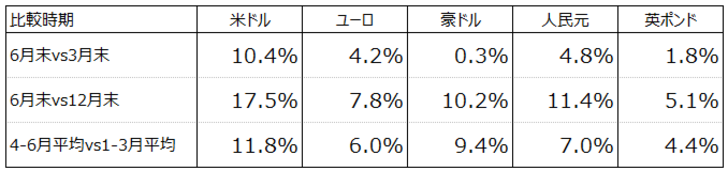

最後に、円安が進んでいると言われていますが、実は各通貨ごとに円安の進み具合には大きな差があります。2022年の6月末と3月末を比べると、米ドルに対しては10%以上の円安なのに対し、ユーロ・人民元に対しては5%未満、豪ドル・英ポンドとはほぼ同等といった水準です。2021年12月末で比較すると、各通貨に円安が進んでいますが、特に米ドルへの円安が大きいことが目立ちます。逆に言うと、12月末比で言うと米国での売上は17.5%の増収が見込まれる一方、英ポンドだとその1/3の5.1%程度しか為替の効果はないということです。

iPhoneをはじめAppleのデバイスが7月に大きく値上がりしたことは、円安のデメリットを分かりやすく日本人に伝えました。一方、日経平均の構成銘柄を見ると、日本株は海外からの収益が大きくなっていることが分かります。つまり、日本株は日本に上場している株であり、日本に依存している株ではない、ということです。むしろ、過度に日本や日本経済が悲観されるところにこそ投資のチャンスがあるのではないでしょうか。この4-6月期決算は世界的な経済の逆風がある一方で、円安という強力な追い風もあります。企業分析を行い、面白い会社を探すにはよい機会だと思います。