先週の動き、ドル指数(DXY)はさらに高値追い、NY金は一時1,700ドル割れ

先週のニューヨーク金先物価格(NY金)は、週間ベースで5週続落となった。先週末7月15日の通常取引終値は前日比2.20ドル安の1,703.60ドルで終了した。週間ベースでは38.70ドル、2.2%安となる。

7月14日には一時1,695.00ドルまで売られたが、これは2021年8月9日以来の安値となる。1週間のレンジは、1,695.00~1,744.30ドルで週末に向け水準を切り下げた。

前週から続く対米ドルでのユーロ安の動きが、ドル指数(DXY)を押し上げ上昇が加速。7月14日には一時109.294と2002年9月以来の高値まで上昇。4月中旬以来続いているDXY上昇に伴うファンドの売りがNY金の下げ要因となった。

投資のテキストブックが教えるところの、ドル(DXY)とNY金の逆相関性(強い米ドルは弱い金、弱い米ドルは強い金)をそのまま素直に映し出す稀な状態が続いている。しかも、すでに3ヶ月を超える状況にある。

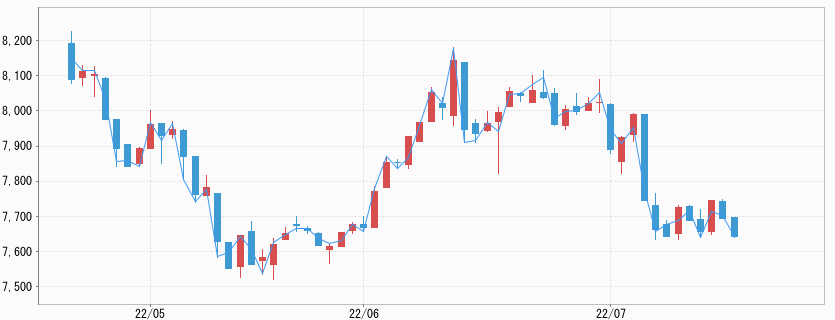

国内JPX金も基本的にNY金の下落に追随することになったが、週後半は対米ドルで円安が進みサポート要因となったことから、為替効果からNY金とは逆に週間ベースでは24円、0.3%上昇の7,587円で終了となった。

レンジは7,522~7,671円となったが、これは7月14日の1日のレンジがそのまま週足の値幅となったものである。先週は米ドル円相場が一時139.38円と1998年9月以来の高値まで買われた(円安が進んだ)が、国内価格に対する米ドル円相場の影響の大きさを示すものと言える。

通貨の凋落が現地通貨建て金価格を押し上げている代表例が、現在の日本の状況と言える。実物資産である金は、インフレが高まる環境の中で値を上げるとされ、それは過去の事例が教えるところだ。

それより自国通貨の国際的価値棄損の際の値上がりは、直接的なものとなることから、自国通貨の値下がり(この場合円安)に対するヘッジ機能は大きいと言える。現在日本で起きていることでもある。

ユーロ売り材料多く、米ドル/ユーロは一時パリティ割れ

先週は対ユーロでの米ドル高がついに1ユーロ=1ドルのいわゆるパリティを下回り一時0.9952ドルと2002年12月以来の安値を更新した。

週初にユーロ売りの手掛かりとされたのは、ロシアとドイツをつなぐ天然ガスの主要パイプライン(ノルドストリーム1)が最大10日間の予定の定期検査で供給が止まったことだった。検査終了後もロシア側が供給停止を続ける可能性が懸念されユーロ売りにつながった。

この懸念の前提として既に6月中旬から対ロシア経済制裁の対抗策として、同パイプラインを通した供給が60%カットされている事実がある。定期検査に至るまで状況は変わっていなかった。

そこに週末は、イタリアのドラギ首相が、連立政権の持続は困難との見方から、マッタレッラ大統領に辞表を提出。大統領は辞表を受理しなかったものの、新たなユーロ売りの手掛かりとされた。

7月12日には独欧州経済センター(ZEW)が発表した7月のドイツ景気期待指数は、-53.8と前月の-28.0から大幅に悪化していた。市場予想は-38.33で予想以上に悪化したことになる。

そもそも対ユーロに限らず主要通貨に対する米ドル高の背景に、年初以来加速する米連邦準備制度理事会(FRB)による引き締め策がある。

後述するように先週は、7月26、27日の2日間の日程で開かれる米連邦公開市場委員会(FOMC)にて100ベーシスポイント(bp、1.00%)と、通常の4倍規模の利上げが決定されるとの観測まで市場内で高まり、FRB幹部がむしろ火消しに回ったほどだった。

他の主要中央銀行とFRB間の政策を巡る温度差(政策金利の見通し)がここに来て拡大しており、そのまま為替相場に反映されている。言うまでもなく、その代表例が日米間の金利差拡大を映した米ドル円相場の急騰(円急落)というわけだ。

急浮上した100ベーシスポイント(bp、1.00%)利上げ観測

米国関連で重要指標の発表が重なった先週は、特にFRBの引き締め策の先行きを占う上で大きな要素となるインフレ関連の指標が注目された。

7月13日に発表された米消費者物価指数(CPI)は9.1%の伸びと5月の8.6%からさらに加速し1981年11月以来40年超ぶりの大幅な伸びとなった。ガソリン価格と食品価格の高騰が背景にあり、トレンドを見る上で重視される前月比では1.3%上昇と、こちらも2005年9月以来の大幅な伸びとなった。5月の1.0%から加速している。

エネルギー価格が前月比7.5%上昇し、CPI全体の押し上げの中心となった。前年比では41.6%上昇した。ガソリン価格は前月比11.2%上昇と、前月の4.1%から加速していた。

価格の落ち着きが見込まれた新車や中古車の伸びが続いたほか、基調的な上昇につながる家賃も上げ幅を広げた。変動の大きい食品とエネルギーを除くコア指数は前月比で0.7%上昇。5月は0.6%上昇だった。前年同月比では5.9%上昇と5月の6.0%からは軟化した。

翌7月14日発表の6月の米生産者物価指数(PPI)の上昇率は前月比1.1%と5月(0.8%)から加速し、市場予想(0.8%)も上回った。前年同月比は11.3%上昇し、伸び率は5月の10.9%を上回った。6月の市場予想は10.7%上昇だった。

FRBは来週7月26、27日にFOMCを開くが、利上げ幅を予想する上で特に今回の消費者物価指数(CPI)は市場での判断基準の1つとなっていた。市場では6月会合に続き75bpの大幅利上げがほぼ織り込まれていたが、CPIが9%超に上振れたことから、一気に100bpを読む向きが増えることになった。

金利先物の値動きから利上げ確率を計算する「Fed Watch」では、7月に100bp利上げを予想する確率が一時80%を超えるほどだった。この日、為替市場では米ドル高が加速したことは先に触れたが、それはこのような市場センチメントの振れを反映したものでもあった。

火消しに回ったFRB

一気に高まった利上げ加速観測に慌てたのはFRBサイドだった。さすがにこの段階での100bpは行き過ぎとの判断が働いたとみられるが、タカ派の先鋒として知られるウォラー理事とセントルイス連銀のブラード総裁が100bpに否定的なニュアンスの発言をしたのだった。

7月14日、アイダホ州で講演したウォラー理事は、今月の会合での75bp利上げでもすでに「大きい」と発言。その一方で、今後発表される経済指標で一段のインフレリスクが示された場合は、より積極的な行動も支持し得るとも発言した。質疑応答では、「行き過ぎた利上げはしない方が良い」とも発言した。

セントルイス地区連銀のブラード総裁も、現時点で利上げ幅100bpに拡大する考えは否定している。ここまでの会合は50bpか75bpかという枠組みで議論してきたとした。ただし、今回75bpの利上げで中立水準とされる2.5%に到達するとしながらも、自分自身は2022年中に3.5%に到達するのが良いと思うとした。

いずれも状況によっては、100bpの引き上げも排除しないものの、できれば避けたいというニュアンスとなった。この話を受けた市場では過度な利上げ見通しは一気に後退し、75bp利上げ観測が大勢を占めることになった。ちなみに週明け7月18日のドル指数は先週末の108ポイント台から106ポイント台まで大きく水準を切り下げている。

なお、今週はFOMCを前にはFRB関係者が発言を控えるブラックアウト期間に入ることから、市場は発表される指標の結果にのみ反応することになりそうだ。

今週の展望、NY金は1,700~1,740ドル、国内金価格は7,500~7,700円を想定

実は先週は、もともと加速予想の6月のCPIの上振れの可能性を読み、NY金のレンジ上限を1,780ドルに置いていた。結果的に上振れはしたものの、NY金の上値は1,740ドル台止まりで、むしろドル指数に対するファンドのプログラム的な売りに1,700ドル割れまで至ることになった。

ユーロを中心に加速した為替市場の動きは、沈静化するとみられるが、今週は7月21日に欧州中銀(ECB)の政策会合が予定されている。25bpの政策金利引き上げが予想されており、ECBも利上げサイクル入りとなる。

ラガルド総裁のインフレ見通しと金利水準を巡る発言が注目される。主要中銀が利上げに続々と舵を切る中で、今週は同じ7月21日に日銀の金融政策決定会合も予定されている。こちらも黒田総裁の発言を通し、内外金融政策の違いを見極めることになる。

NY金および国内金価格ともに、為替要因に左右される展開が続きそうだ。NY金については、先週の1,700ドル割れで目先は一旦底打ちと見るものの、1,700ドル前半の不安定な値動きが続きそうだ。

それらを踏まえて今週は1,700~1,740ドルのレンジを想定する。国内金価格も米ドル円相場の上振れ一巡で7,500~7,700円の狭いレンジを想定するが、黒田総裁の発言により上下にレンジ拡大の可能性があると思われる。