先週の動き、心理的節目の1,800ドル台を維持したNY金

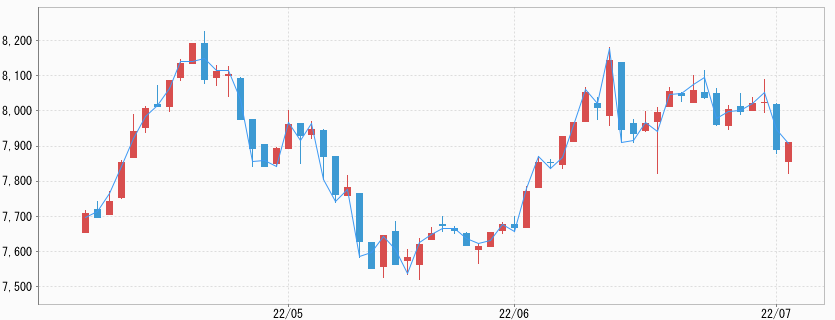

先週のニューヨーク金先物価格(NY金)は、週間ベースで3週続落となった。先週末7月1日の通常取引は前日比5.80ドル安の1,801.50ドルで終了した。5営業日続落となる。週間ベースでは前週末比28.80ドル安、1.57%の下落となった。

7月1日のNY時間外のアジアの時間帯に一時1,800ドル割れを見たものの、NY時間に買い戻され終値ベースでの1,800ドル割れは今回も回避された。NY金のレンジのコアは1,820ドル前後となったが、週末にかけてレンジ下限を切り下げた。レンジは前週より広がり1,783.40~1,839.60ドルとなった。

先週も発表された米国関連の経済指標は、減速や後退を思わせる内容のものが続くことになった。その一方で、米連邦準備制度理事会(FRB)のパウエル議長はじめ、欧米中央銀行のトップがインフレ抑制に強くコミットするとして、一定の景気減速や失業率の上昇も想定済との認識を示したことが(6月29日ポルトガル南部保養地シントラでの欧州中銀金融シンポジウムにて)、金市場の売り圧力を高めることになった。

一方、国内JPX金は週初こそ米ドル/円相場の為替要因を反映した値動きとなったものの、週末にかけてはNY金の下落に引っ張られる形で水準を切り下げた。7月1日の日中取引の終値は7,772円と6月6日以来約1ヶ月ぶりの安値で終了した。週間ベースでは101円、1.3%安となった。NY金同様レンジは広がり7,754~8,018円となった。

四半期7.5%安のNY金、前半の上昇幅を維持できず

四半期末と上半期末が重なった6月30日のニューヨーク市場の金先物価格(NY金)の通常取引終値(清算値)は1,807.30ドルで終了した。5月13日の安値(1,808.20ドル)を下回り2月4日以来の安値で終了した。6月は2.2%の下げ、四半期ベース(Q2)では7.5%の下げとなった。

この日発表の注目指標5月の米個人消費支出(PCE)は前月比0.2%増と4月の0.6%増から減速し、市場予想(0.4%増)も下回った。物価上昇で消費が抑制されていると見られ、回復の失速を思わせる内容だった。

一方、FRBが物価指標として重視するPCE物価指数(PCEデフレーター)の総合指数は上昇率が前年同月比6.3%と伸び率は4月から横ばいだった。ただし物価のトレンドをみる上で注目される前月比では0.6%上昇と、前月の0.2%上昇から加速していた。米国経済の3分の2を占める個人消費が減速する中で、物価が高止まりしている状況を表している。

NY金にはサポート要因といえたが、期末のポジション調整の売りに押し切られることになった。結局、3月および4月の取引時間中に一時2,000ドル台に水準を切り上げたものの、維持できずに終了となった。四半期の下げ7.5%は、これでも他銘柄に比べ下げ幅は比較的小さいのは確かだ。NYプラチナは10%、ロンドンLMEのアルミは29.9%、銅は20.4%の下落だった。

コモディティ全般に高まる売り圧力

FRBが6月15日に0.75%の大幅利上げを発表して以降、その後もパウエルFRB議長はじめFRB高官によるインフレ抑制を主眼にしたタカ派発言が続いている。

発表される米経済指標も景気減速を示唆するものが増えていることから、市場では6月下旬以降景気減速を織り込む動きが目立ちはじめている。FRBに続くように他の主要中銀も利上げを実施、さらにゼロコロナ政策によるロックダウン(都市封鎖)解除にも関わらず中国経済の低迷が続き、世界経済の減速に対する警戒感も高まっている。

すでに先行して調整色を強めていた株式市場に続き、コモディティ市場も5月半ばから水準を切り下げて来たが、6月中旬以降、資金流出を思わせる下げに至っている。急落する銘柄が増えていることがそれを表している。

需給ひっ迫観測が根強い原油や天然ガスは別として、世界景気の動向を敏感に表すとされる銅やアルミの下げに続き、ここに来て綿花やトウモロコシなどいわゆるソフトコモディティまで急落する銘柄が増えている。

継続的に需給の締まりが予想されるのは、エネルギー分野に限られると思われ、とりわけこの2年間世界経済をけん引してきた米国経済に陰りが出始め、中国の回復も遅れる中では他の銘柄の上昇は一巡ということのようだ。

一連の値動き(急落)からは、カネ余りの矛先が株式市場からコモディティに向かっていたものが、足元で流出に転じていることを思わせる。「コロナバブル」とも表現されるが、水膨れ部分の修正局面入りという印象の値動きとなっている。

この中でNY金は1,800ドル半ばの狭いレンジを維持して推移して来た。それはひとえに通貨的側面を持つ唯一のコモディティという金の特性ゆえのこと。米国を中心にした金融市場やインフレを含む経済の先行き、また地政学リスクなど不透明要因が多いことが、引き続き金価格のサポート要因となっている。

インド輸入関税は、12.5%に大幅引き上げ

先週末7月1日のNY時間外のアジアの時間帯にNY金が1,800ドル割れに至ったきっかけが、インド政府が金の輸入関税を7.5%から12.5%へ引き上げ実施とロイターが報じたことだった。

このところ対米ドルでインドルピーは過去最安値更新が続いており、1ドル=80ルピーが迫っている。インド中銀(インド準備銀行)が介入するなどかなり神経質になっており、金に白羽の矢が立つことになった。

元々インドは慢性的な経常収支赤字国である。原油などエネルギーの海外依存度は100%に近く、2021年来のエネルギー価格の上昇が貿易赤字の急増につながり、さらにルピー売りにつながっている。

穀物輸出の政府規制などもあり、5月の赤字は243億ドル(約3兆3,000億円)と過去最大となった。インドは年間の輸入代金ベースで原油が1位であり、2位に金輸入が来ることも多い国として知られる。

インド中銀としては、自国経済にとって何の役にも立たない金の輸入が多いばかりに貿易赤字が膨らんでいるのは看過できないということで、過去にも金の輸入関税を引き上げた経緯がある。

ちなみに5月のインドの金輸入量は101トンと新型コロナウイルスの影響を受けた2021年同月の13トンから急増した経緯がある。101トンは時価換算で日本円にして約8,000億円に相当する。米ドルベースで約60億ドルは5月の貿易赤字の4分の1に相当する。

確かに輸入関税の引き上げで金輸入を減らそうとするのは理解できる。しかし、宗教上の教えを背景とする国民の金信奉熱を抑えるのは、難しいとみられる。規制を強化すれば密輸が増えるのが習わしとなっている。

今週の展望、NY金は1,785~1,840ドル、国内金価格は7,700~8,000円を想定

今週もFRB関係者の利上げ幅を巡る発言が注目を集めそうだ。特に7月6日のセントルイス地区連銀ブラード総裁、8日のNY地区連銀ウィリアムズ総裁の発言が注目される。

議長を含めFRB理事は、早期に2.5%と目される中立金利(景気を過熱も冷やしもしない金利水準)を越える水準まで利上げしたい意向と見られる。このところ上向き傾向の中・長期のインフレ期待を抑え込みにかかる方向で足並みを揃えているとみられる。

今月7月26、27日の日程で開かれるFOMCでは0.75%の利上げの可能性が高く、こうした強気の引き締め意向は金市場では6月下旬にかけての下げ過程で織り込まれていると見られる。

一方で、ここに来て米国景気の見通しに弱気が増えており、それを暗示するかのように米10年債利回りの低下が目立っている。独立記念日の連休前で取引が少なかった点は考慮すべきだが、7月1日には一時2.798%まで下落した。

米債利回りの低下はNY金のサポート要因だが、一方でドル指数(DXY)は依然20年来の高水準を維持した状況にあり、NY金にはファンドのアルゴリズムの売りが出やすい環境が続いている。

今週は7月8日に6月の米雇用統計の発表が控える。先週は個人消費に陰りを感じさせるデータ(前出のPCE)があったが、ここでは労働市場に対する利上げの影響を見ることになる。非農業部門就業者数(NFP)は前月比25万人増の予想と、5月の39万人増からやや減速となっている。

7月6日発表の6月のFOMC議事要旨は、さらにタカ派傾斜したことが確認できるものと思われる。今週のレンジは、NY金が1,785~1,840ドル、国内金価格は7,700~8,000円を見込んでいる。