先週の動き、FRB利上げ幅拡大で下落

先週のニューヨーク金先物価格(NY金)は、6月17日の通常取引終値は1,840.60ドルとなった。週間ベースで34.90ドル1.9%の下落となった。6月14~15日の日程で開催された米連邦公開市場委員会(FOMC)の利上げ幅見通しが、直前になり大きく切り上がったことから、株式市場を中心に市場横断的に値動きが荒くなる中で、金市場にもその影響が及ぶことになった。

週初6月13日のNY金は、NY時間外のアジア時間の取引こそ前週末のNY市場の堅調地合いを引き継ぐ形で1,882.50ドルと1ヶ月ぶりの高値を付けたものの、NYの通常取引に入って以降、売りが先行する流れに転じ水準を切り下げながら相場は進行した。結局前週末比43.70ドルの大幅安で終了となっている(終値1,831.80ドル)。

前週末金曜日に発表された5月の米消費者物価指数(CPI)が予想を上回り前値同月比8.6%に加速したこと、さらに同じ日に発表された消費者のインフレ見通し(ミシガン大学消費者信頼感指数)で中期5年の予想値が上昇したことが利上げ幅の修正につながった。

結局、FOMCはその通り75bpの利上げを実施、記者会見にて米連邦準備制度理事会(FRB)のパウエル議長は、直前の修正は5月米消費者物価指数(CPI)と消費者のインフレ見通しの上昇を受けたものであることを認めた。

さすがに金市場でも、今回6月および次回7月の利上げに75bp(ベーシスポイント、0.75%)は織り込まれておらず、一時的にせよ値動きは大きくなった。FOMC結果発表の前日6月14日には一時1,806.10ドルまで売り込まれたが、安値はそこまでであった。翌日の結果判明を受けNY金は反発となり、週後半は1,860ドル台まで回復、週末の終値は前述のように1,840.60ドルとなった。

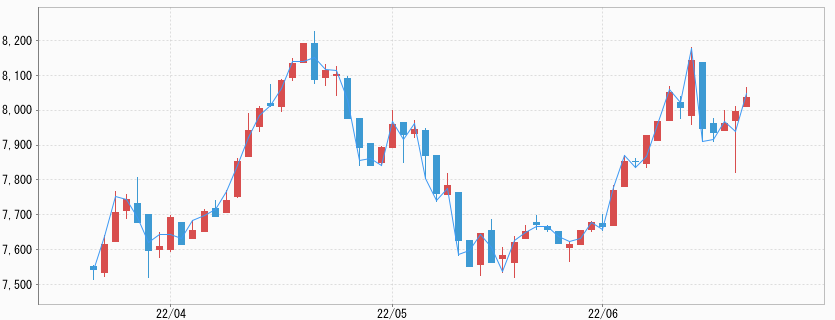

一方、国内JPX金も週初のNY金の上昇を受け週明け6月13日は早々に8,106円と4月25日以来の高値を付け4月20日に記録した8,160円の過去最高値に接近した。

しかし、NY金の下げを受け翌6月14日には一時7,810円まで売られるなど、値動きが拡大。翌日以降はNY金同様にFOMCのイベント超えでむしろ値動きは落ち着き、週末6月17日の日中取引の終値は7,820円となった。

不動の日銀、円安が国内金のサポートに

先週はFOMCをはじめスイス国立銀行(中央銀行)、イングランド銀行(英中央銀行)そして日本銀行と主要中銀の政策決定会合が集中。6月16日にはスイス国立銀行が政策金利を0.5%引き上げマイナス0.25%とした。想定外の利上げで、市場予想では「ほぼ全てのエコノミストが金利据え置きを予想していた(ロイター)」ところ、利上げは15年ぶりのものとなった。

ここまでハト派で知られたスイス国立銀行でも、インフレ抑制に方針転換したことが環境変化を印象付け、景気先行き懸念から欧州株全般に下げが広がり、その流れは米国株市場にも波及した。

後述のように前日にFRBが約27年ぶりの大幅利上げを決めていたこともあり、米国株は大幅続落でダウ30種平均は2021年1月以来1年5ヶ月ぶりに節目の3万ドル割れとなった。この日はイングランド銀行(英中央銀行)も、政策金利を0.25%引き上げ1.25%とすると発表。2021年12月から5会合連続の利上げとなった。

このような中で注目されたのが6月17日に開催された日本銀行の金融政策決定会合だったが、従来の方針から変化はなかった。実施中の短期金利をマイナス0.1%に誘導する長短金利操作(イールドカーブ・コントロール)付き量的・質的金融緩和政策の継続を賛成多数で決定。さらに10年債利回りを0.25%以下に抑える指し値オペ(操作)を、原則毎営業日実施すると改めて表明した。

ちなみに日銀は6月16日までの1週間で6.7兆円分の10年債(3銘柄)を買い付けたとされ、それは市場に出回っていた3銘柄14兆円分の半分近くに相当するものとなる。

前日6月16日のスイス中銀のサプライズともいえる利上げに、日銀にも先行きのスタンス変更を示唆する動きが出るのではとの憶測が生まれ、米ドル/円相場は円高方向に振れたものの、132円台から再び134円台に揺り戻されることになった。6月17日のJPX金は1日の値動きが200円を超える大きさとなっている(7,729~7,951円)。

FOMCは直前の利上げ幅を変更

FOMCは冒頭でも触れたように75bpの利上げとなった。FRBは約28年ぶりの大幅利上げに急遽切り替えた。記者会見でパウエルFRB議長は、直前のデータを基にした異例の利上げ幅変更について、「次回会合で判断するために6週間待つことは不適切で、迅速に対応する必要があった」とした。

FOMCは6週間に1度の割合で開催されることになっており、次回は7月26~27日となる。それを待つよりは、「敏感に反応する必要がある(パウエルFRB議長)」という方針変更がある。

2021年からの米国での一連のインフレは、種々の要素が重なった結果、スピード感、加速が特徴となっており迅速な対応が必要というのは理解できる。特にインフレマインドの広がりはインフレ高止まりにつながり、賃金上昇と物価が相互的に上昇するインフレスパイラルに至ると、景気崩壊を覚悟の上での引き締めに向かわざるを得なくなる。ソフトランディングなど望むべくもないということになり、それゆえ迅速な反応、対応が求められる。

ただし一方でフォワードガイダンス(政策方針の前触れ)の信頼性は落ちてしまったのは否めない。前週までのマーケットでは6、7月2回連続50bpの利上げを前提にディールが行われており、いきなりの変更にポジションの急速な巻き戻し(アンワインド)が起き、株価の急落など値動きが大きくなった。

毎回の会合で提供されるデータを基に判断というスタンスは、以前からパウエルFRB議長が示すところだが、このところ2会合先までの利上げ方針を示唆するなど、修正が見られていた。今回のFOMCを経て、フォワードガイダンスに対する市場の受け止め方に変化が生まれることになりそうだ。発表される経済指標に対するマーケットの反応自体が大きくなると見られる。

今週の展望、NY金は1,830~1,880ドル、国内金価格は7,850~8,150円を想定

FOMCという目先のイベントを通過し、今後のFRBによる大幅利上げ継続についても金市場では一定の織り込みが進むことになった。一連の流れの中で1,800ドルの心理的節目は維持されたことで、当面は1,850ドルを挟んだレンジ相場が継続されるものと思われる。

先週も米国で発表された経済指標は5月の小売売上高が前月比で0.3%減少し、6月のフィラデルフィア連銀業況指数(前月プラス2.6⇒マイナス3.3)やNY連銀製造業景況指数(予想プラス2.3に対しマイナス1.2)などマインド系指標も先月に続き低下した。

インフレ抑制を掲げ、強気の引き締めを加速させた形のFRBに対し、株式のみならず暗号資産市場も不安定化するなど、全般にリスクセンチメントの上昇が見られている。

その中で金市場では週末6月17日に、金ETF(上場投信)の最大銘柄「SPDR(スパイダー)ゴールド・シェア」の残高が1日で11.6トン増加するなど、逃避資金の流入を思わせる動きが見られている。

先物主導のファンドの動きに目先の価格は上下するが、中長期を見据えた資金流入も一方で進んでいる可能性がありそうだ。

今週も引き続きドル指数(DXY)の方向性に目先は左右されそうだが、NY金は1,830~1,880ドル、国内金価格については、7,850~8,150円のレンジを想定している。今週はパウエルFRB議長の議会証言はじめ複数のFRB高官による発言が予定されており、要注目となる。