直近の価格動向

J-REIT価格は、米国景気の先行きに翻弄される株式市場と比較すれば堅調に推移している。東証REIT指数は4月2日以降2,000ポイント台を割り込み5月11日には1,950ポイントを下回っているが、4月以降で見ると前日比では最大でも1.3%の下落(4月6日)程度の値動きとなっている

J-REITは、景気悪化懸念が強まる中で当面の業績が安定していることから、一定程度の投資家の需要を集めていると考えられる。一方で株式市場が軟調な状態が続けば、J-REITが「益出し」の対象になる可能性もある。

さらに3月中旬から4月にかけてJ-REIT価格の上昇を牽引した要因の米国長短金利差のフラット化は、米国10年債利回りの上昇が続く中で米国2年債利回りの上昇幅が小さくなっていることから解消している。J-REIT価格は、上昇要因を失っている状態であり慎重な投資姿勢が必要と考えられる。

円安要因の米国長期金利上昇はやはりJ-REIT価格にはマイナス

円安がJ-REITに与える影響として、まず収益面から見ればプラスとなる点がほとんどないと言えよう。J-REITの海外の保有資産は、インヴィンシブル投資法人(8963)がケイマン諸島に保有する2棟のホテルとイオンリート投資法人(3292)がマレーシアに保有する2棟の商業施設だけであり、円安による為替の影響を受けないためだ。

また円安により日本の不動産価格が海外から見れば割安となり、外国人投資家の不動産投資が拡大することで不動産価格が上昇したとしてもJ-REITが受ける恩恵が少ないと考えられる。

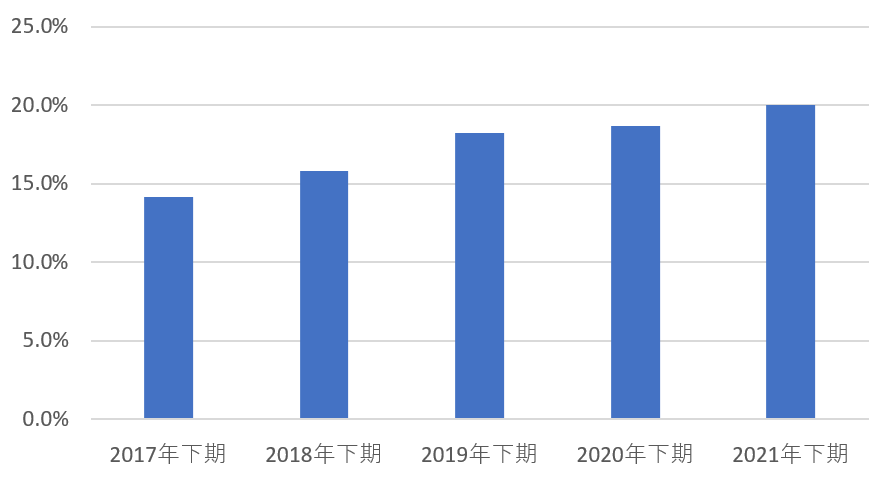

J-REITが保有する不動産の含み益は20%まで拡大(図表1)しているため、すでに物件売却を行えば売却益の計上が期待できる状態となっているためだ。つまり、売却した場合の売却益拡大という側面でのプラス材料に留まりそうだ。

※ 各銘柄の含み益率の中央値ベース

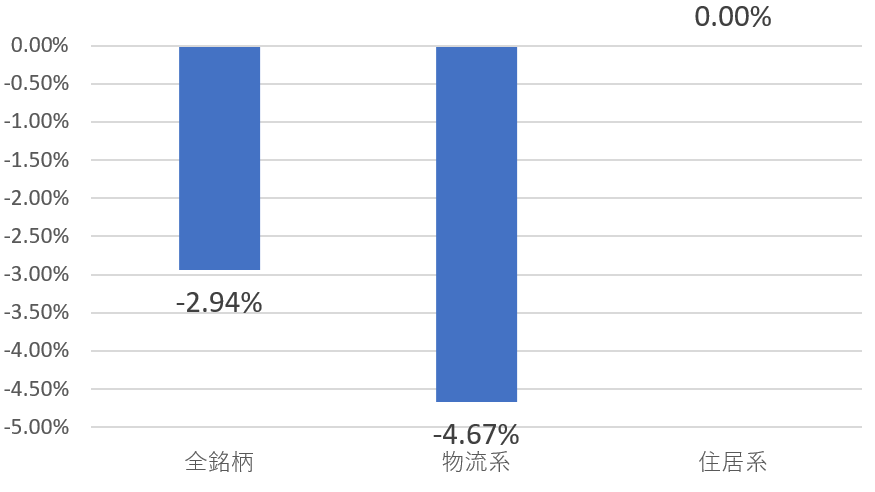

一方で円安の背景となっている米国長期金利の上昇は、J-REIT価格にマイナスの影響を与えている。米国10年債利回りは、3%を超える水準まで上昇しているため収益面での懸念がないものの利回りが低い状態になっていた物流系銘柄の価格が図表2の通り下落しているためだ。

※ 5月11日時点。各銘柄の中央値ベース

J-REITの個別銘柄価格は3月末から5月11日まで中央値で2.94%下落しているが、物流特化型銘柄の下落率は4.67%となっている。

例えば3月末時点の分配金利回りが2.91%であった三井不動産ロジスティクスパーク投資法人(3471)は価格が8%下落し、5月11日に利回りが3.17%まで上昇している。米国10年債利回りとの比較で見れば、3%以下の利回りを維持することは難しくなっていると考えられる。

米国10年債利回りが上昇を続けることになれば、物流系に次いで収益安定性が高いため利回りが低くなっている銘柄が多い住居系も、図表2の通りこれまでは価格を維持しているが、今後の下落リスクが高くなっていると考えられる。