中国需要を押し上げ得る諸規制緩和

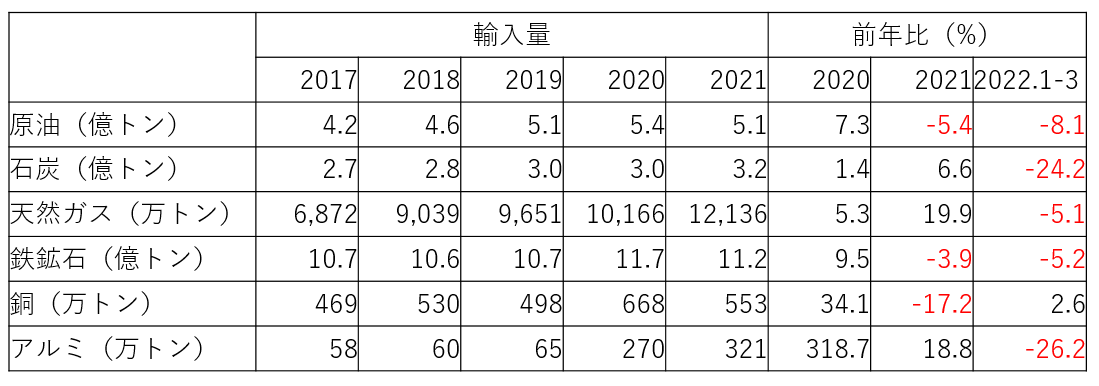

中国では、2022年に入り最大経済都市の上海などでロックダウン(都市封鎖)が相次ぎ、1~3月の資源輸入量はほぼすべて前年割れとなった。しかしその流れが今後変わり「資源買い」が復活する可能性がある。

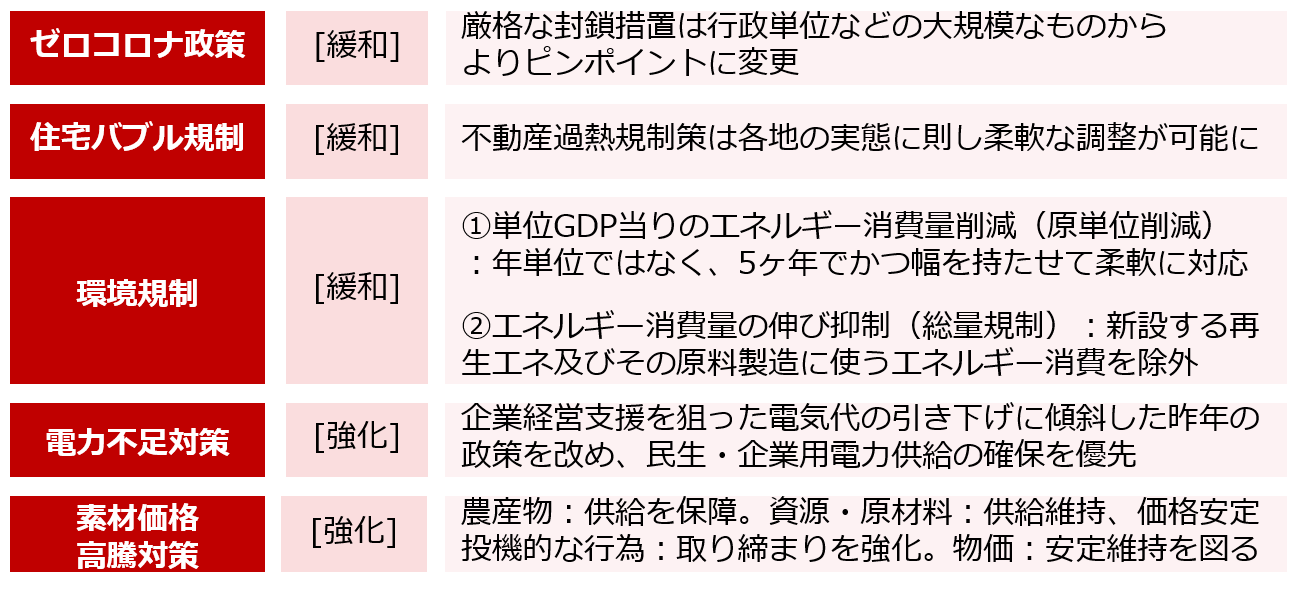

3月の全人代(国会)で決定された諸規制の緩和がその要因として想定される。経済成長を下支えするための措置であるが、「資源買い」の復活は市況を押し上げる要因となり得る。

ゼロ・コロナ政策の緩和

中国では「ゼロ・コロナ」を目指して、1人でも感染者が出れば、大規模に地域を封鎖して感染を封じ込める政策を実施してきた。しかし、それが消費や製造業の回復を阻害し、その分資源需要を減少させている。

3月11日に閉幕した全人代(国会)で承認された2022年の政府活動方針では、経済への影響を考慮し、より的を絞った封じ込め手法への転換が決定された。

しかし、その後感染の急拡大を受け、少なくとも5つの都市で封鎖(長春・吉林・深圳・唐山・上海)の実施を余儀なくされた。感染力の強いオミクロン株の流行を受け、政府が目指そうとするゼロ・コロナ政策の緩和が先延ばしされている。

一方、4月18日に公表された1~3月期のGDP成長率は前年比+4.8%に減速し、このままでは、2022年の政府目標である「+5.5%前後」の達成が困難となる。

同じくオミクロン株が流行していた香港は4月から行動制限を緩和した。中国でも足元の感染状況はピークアウトの傾向を見せており、全人代での決定事項を踏まえれば、ゼロ・コロナを待たずに、「ウィズ・コロナ」への転換を断行する公算が高いとみられている。

陸上輸送や航空輸送の正常化や、製造業の操業回復に伴い、原油や金属などの資源需要の拡大が見込まれる。

不動産バブル規制策の緩和

2021年、大手を含む複数の不動産企業は、政府による債務総量規制などの不動産過熱抑制策を受け、資金調達難に陥ったが、全人代では不動産に関連する諸規制は一律とせず、各地の実態に則し柔軟に調整することが認められた。

また、中国政府は2022年内に予定していた不動産税の導入を延期するなどで不動産部門を下支えする方針を全人代終了後に公表した。不動産投資や関連インフラ投資の拡大が見込まれ、鉄鉱石やアルミ、銅などの金属に対する需要が拡大する公算となる。

環境規制も小幅緩和

2021年、電力不足や素材価格高騰を招いた環境規制についても、小幅ながら緩和する方針が示された。また同じく2021年、エネルギー消費量は政府が決めた上限を超過した地域や産業を対象に、停電措置が命じられたことで世界経済にも大きな影響を与えた。

2022年は新設する再生可能エネルギー及びその原料製造に用いるエネルギー消費を総量規制から除外するなど、規制が緩和される。また、単位GDP当たりのエネルギー消費量削減についても、2021年のような厳格な年単位での規制をやめ、5ヶ年でかつ幅を持たせて柔軟に対応するべく方針が緩和された。

環境規制などの影響で抑制された金属やエネルギー関連製品の生産が増加し、原油や石炭、鉄鉱石、銅、アルミなどに対する中国の需要拡大が市況を押し上げる要因となり得る。

一方、環境対策を目的に2021年初めて導入された鉄鋼の減産については、2022年はやめるとの情報もあったが、4月19日に減産規制の継続が決定された。景気を下支えするための諸規制の緩和であり、経済成長の量と質のバランスを見極めながら、さじ加減を行うことが予想され、「資源買い」は一枚岩ではなさそうだ。

コラム執筆:李 雪連/丸紅株式会社 丸紅経済研究所 シニア・アナリスト