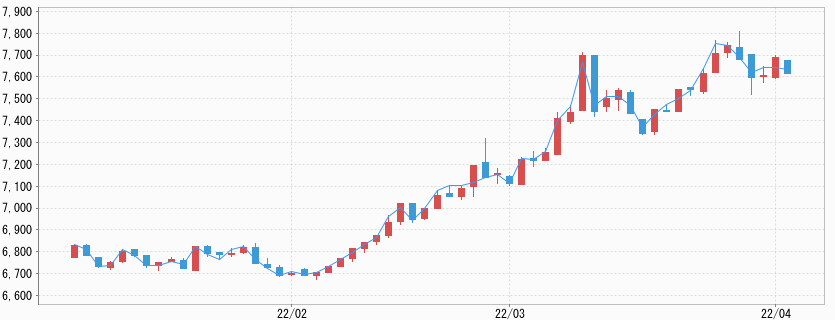

「先週の金市場」、過去最高値を再び更新した円建て金価格

先週の金市場にて、週末4月1日のニューヨーク・コメックスの金先物価格(以下、NY金)は1,923.70ドルで通常取引を終了した。週間ベースでは30.50ドル、1.6%の下落となった。

1,950ドル超で週初3月28日の取引が始まったNY金だったが、3月29日には一旦1,900ドル割れを見ることになった。それでも押し目買いの意欲も強く再び月末と四半期末が重なった3月31日には終値ベースで1,950ドル台を回復した。しかし週末4月1日は節目の1,950ドルを維持できずに終了となった。

一方、円建て国内価格はさらに過去最高値を更新することになった。JPX大阪取引所の先物価格は3月29日の夜間取引で一時7,731円まで買われ、前週3月25日に付けた7,709円を上回り過去最高値を更新した。前週同様に米ドル/円相場が大きく円安に動いたことが押し上げ要因となった。

日本銀行が長期金利(10年債利回り)を0.25%以下に抑制するために(イールドカーブコントロール)、10年債を無制限に買い取る公開市場操作(指値オペ)を実施する意向を表明。米ドル/円相場が1ドル=125円台まで上昇し、2015年8月以来の米ドル高(円安)水準となったことが、国内金価格を押し上げた。

米ドル/円相場1円の値動きは、円建て金価格にグラム当たり60円強の変動をもたらす。先週は、見通しとしてNY金1,900~1,960ドル、円建て7,450~7,750円とした。特に円建て価格について、強気の見通しを示したのは、米ドル/円相場の上振れの可能性を考慮してのものだった。

先週、金価格に影響を与えた要因を振り返ると以下のようなものがあった。

フルに織り込めない地政学的要因

ウクライナ情勢について金市場では一定の織り込みが進んでいるものの、地政学リスクは不測の事態発生もあり得るため、フルに織り込みが進んだとも言えないのが現状である。

前述のように1,900~1,950ドルのレンジ内の取引が続いたNY金だが、3月29日には一時1,893.20ドルと1,900ドル割れを見ることになった。

この日、トルコのイスタンブールでウクライナ、ロシア双方の代表団による対面での停戦協議が3週間ぶりに行われた。ウクライナ側が北大西洋条約機構(NATO)への加盟の断念など、一定の譲歩を示したと伝えられる中で、会談終了後の時間帯にロシア国防省がウクライナの首都キーウやその北部での軍事活動を縮小すると発表した。

発表のタイミングから停戦協議が前進したとの受け止め方が市場に生まれ、安全資産としての金や米国債に売りが出た。ファンドのアルゴリズム(コンピュータープログラム)がニュースのヘッドラインに反応し売りに傾いたものと思われた。

ただし、金の1,900ドル割れは旺盛な押し目買いに拾われ、長くは続かず1,900ドル台に復帰。翌3月30日には1,940ドル台と週初の水準に値を戻した。その後、この時のロシア軍の戦線縮小は、ウクライナ東部ドンバス地域の軍事活動に戦力を注力する戦術転換と判明。ウクライナ情勢の市場への影響は後退した。

好調続く米労働市場

米国関連の経済指標では、3月の雇用統計があった。労働市場の強さが示され、米連邦準備制度理事会(FRB)がタカ派的な政策スタンスを維持する可能性が高いとの見方から売りが膨らんだ。NY金が週足で1,950ドルを維持できずに終了した背景として、好調な労働市場の状況が米債利回りを押し上げ、米ドル指数(DXY)の上昇につながったことがあった。

3月の雇用統計は、非農業部門雇用者数(NFP)が43万1,000人増と市場予想に沿った結果となった。2月分は当初(速報値)の67万8,000人増から75万人増に上方修正された。

この結果、雇用者数の伸びは、1~3月期に月間平均56万2,000人となった。失業率は2月の3.8%から3.6%に低下し、2020年2月以来、約2年ぶりの水準に改善した。ちなみに2020年2月は3.5%と約50年ぶりの低水準だった。

労働者不足からの賃金上昇がインフレの加速を招くことから、注目度が上がっている平均時給の伸びは、前月比0.4%の上昇となった。2月の0.1%上昇から加速しており、前年同月比での伸びは2月の5.2%から3月は5.6%の上昇となった。

好調な雇用統計の結果を受けて、FRBが5月の連邦公開市場委員会(FOMC)で0.5%(50bp)の大幅な追加利上げを決定する可能性が高まったとの見方が台頭している。

前日は上昇一服となっていた米長期金利が上昇基調を取り戻す中、前の日には一時97ポイント台半ばまで水準を下げていた米ドル指数も上昇、4月1日の金市場では終日売りが先行することになった。教科書的な「金売り」要件がそろったことになる。

ついに米2年債と10年債の利回りが逆転

その米債利回りの上昇だが、7年、5年、3年債利回りが10年債を上回る状況が、先行して起きていたが、先週末3月31日は終値ベースで2年債と10年債利回りの逆転現象(逆イールド)が発生することになった。これは2019年8月以来のことになる。

好調な雇用統計を受けFRBの引き締めスタンスが加速するとの見方から、政策動向を反映しやすい2年債利回りが大きく上昇。4月1日は一時2019年3月以来の高水準となる2.473%まで上昇し、2.465%で終了した。

10年債利回りは2.454%まで上昇し、2.385%で終了。2年債利回りは30年債利回り(2.437%)も上回った。逆転は2007年以来のことである。2年債利回りは1~3月期に1.6%(160bp)上昇し、四半期ベースの上昇幅としては1981年9月以来最大となった。逆イールド(2年、10年の長短金利の逆転)は、近い未来の景気後退のシグナルとされるだけに、市場の関心が高まることになりそうだ。

2年、10年債の利回り逆転は先週半ばに、先行して取引時間中に起きていたが、米カンザスシティー地区連銀のジョージ総裁は3月30日、FRBにとって警戒すべき兆候だと発言。「バランスシート(保有資産)の大幅な縮小が必要だ」とした。

同総裁は、FRBがここまで米国債を買い付けてきたことで、10債利回りが最大1.5%(150bp)押し下げられている可能性があるとしており、逆にFRBが持分を減らすことで長期金利を押し上げる効果があるとした。ただし、FRBが動くことによる債券市場への影響は大きいと思われ、程よい上昇となるか否かは不明である。

急増している金ETF(上場信託)への資金流入

金市場の内部要因に目を向けると、3月は大きな変化が起きていることがわかる。金ETF(上場投資信託)への大量の資金流入が続いている。

国際的な金の調査機関ワールド・ゴールド・カウンシル(WGC)によると、3月に入り25日時点までで世界の金ETFの総残高は178.6トンの増加となっている。3月末のデータは現時点で明らかではないが、途中経過ながら金が初めて2,000ドルを突破した2020年8月直前である7月の163.9トンを上回り、さらに同年4月の174.9トンをも上回っている。

これは、おそらく2016年2月の205.9トン以来の規模になるとみられ、明らかにロシアのウクライナ侵攻以降に増加ペースが上がっている。新型コロナ禍で生じたサプライチェーンの混乱は、対ロシア経済制裁が加わったことで収束するどころか悪化が懸念されており、投資家はインフレの高止まりを警戒している。

地域別では、北米が96.6トン、欧州79.2トン、アジア1.2トン、その他1.3トンと米欧の増加が突出している。スイスのプライベート・バンク、ピクテが運用する「ピクテ・アセット・アロケーション・ファンド」は、金の組入れ比率を大幅に引き上げていると伝えられている。

今週の展望:NY金1,900~1,960ドル、円建て7,400~7,700円を想定

今週はFRBが4月6日に3月のFOMCの議事録を公表する。パウエルFRB議長が、3月のFOMC後の記者会見にて、バランスシートの縮小(保有資産の縮小)について活発な意見が交換され、方向性が定まりつつあるといった内容の発言をしており要注意といえる。内容によっては、5月のFOMCでの資産縮小決定が織り込まれる可能性がありそうだ。

また4月5日のブレイナードFRB理事の講演など、FRB高官の発言も多く、次回の政策会合の方向性を探る手掛かりとなりそうだ。引き続き米債金利(利回り)への影響を含め注目される。

経済指標では4月5日に発表されるISM非製造業景況指数がある。飲食など対面型サービスの再開が景況感の改善につながっているか注目される。

今週の価格レンジは、NY金が1,900~1,960ドル、円建て価格で7,400~7,700円を見込んでいる。米ドル/円相場は122円前後での滞留となるとみられ、円建て価格は米ドル建て価格の動きに沿った値動きになると思われる。