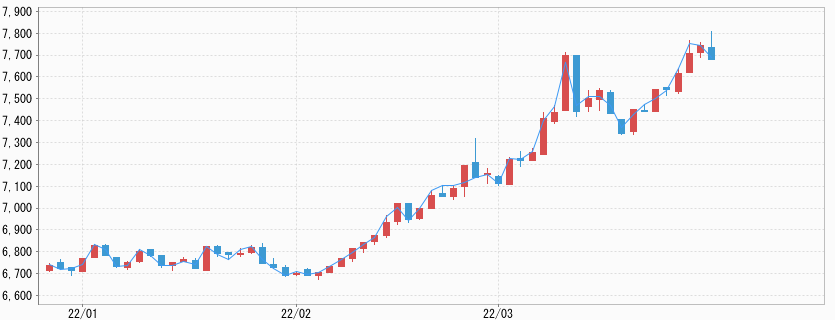

「先週の金市場」、過去最高値を再び更新した円建て金価格

先週の金市場にて、週末3月25日のニューヨーク・コメックスの金先物価格(以下、NY金)は1,954.20ドルで通常取引を終了した。週間ベースでは24.90ドル(1.29%)の上昇となった。

金市場はウクライナ侵攻の行方を睨む展開の一方、前々週の米連邦公開市場委員会(FOMC)以降に表面化した、米連邦準備制度理事会(FRB)のインフレ抑制に大きく重点を移した市場環境の中で、1,950ドルを挟んだ値動きが続いた。価格レンジは1,910~1,970ドルだが、1,940ドル台での滞留が値動きの中心となった。

一方で円建て価格は、米ドル高円安の動きが加速したことから、米ドル建て金価格の変動以上に為替相場の影響を受けることになった。NY金が1,900ドル台半ばで滞留する中で、米ドル/円相場の1円の値動きは円建て金価格をグラム当たり60円強の変動をもたらすことになる。

また、先週米ドル/円相場は、2.9円ほど切り上がった(円安)関係で、円建て金価格にはそれだけで180円ほどの押し上げ効果があったことになる。実際に大阪取引所の先物価格は3月25日の夜間取引で一時7,709円まで買われ、3月9日に記録していた過去最高値7,659円を更新した。価格レンジは7,400~7,700円でNY金に比べ円建て価格の動きが大きくなったのは、米ドル/円相場の変動率が上昇したことによる。

先週は、日銀が長期金利(10年債利回り)の上昇抑え込みに向け連続指値オペレーション(指値での10年国債の買い付け)を実施すると発表したことが円の独歩安状態につながった。

今や新興国の中央銀行を含めインフレ対応の利上げに舵を切る中で、日銀と他の主要中銀との金融政策の格差が浮き彫りとなった。金には無国籍通貨としての側面があり、金市場に視点を据えるならば、国内金価格の急伸は円の減価が国際的に加速していることを意味する。

FRB高官、相次ぎ金融引き締め加速を強調

パウエルFRB議長が3月21日の講演で、インフレが「あまりに高すぎる」ということで、必要に応じて通常より大きな幅で利上げを実施する可能性があるとし、1回の利上げが25bp(0.25%)ではなく50bp(0.5%)となる可能性を示唆した。さらに労働市場のひっ迫が「不健全な水準に達した」と、警告した。

FOMCでのこの発言を受けて一度は市場で固まった政策方針を見直す動きが見られた。ゴールドマン・サックスの、ヤン・ハチウス・チーフ・エコノミストは、利上げペースの予測を修正。パウエルFRB議長の発言内容が1月は「着実に(steadily)」だったのが「迅速に(expeditiously)」と表現が変わったことを根拠に5月と6月のFOMCにて50bpずつ利上げすると予想を変更した。その後、25bpの4回の利上げで、政策金利を年末までに2.25~2.5%に引き上げるとした。

3月22日には、米セントルイス地区連銀のブラード総裁が「インフレ抑制に向け積極的に行動する必要がある」と述べ、政策金利を2022年は3%に引き上げるべきという考えを強調した。「より早い方が良い」と語ったとされる。2022年のFOMCでは投票権を有し、前週の会合では50bpの利上げを主張し25bpの利上げに反対票を投じた。

また、米サンフランシスコ地区連銀のデイリー総裁も、経済に対する「主要なリスク」は高すぎるインフレとして、「ウクライナ侵攻や新型コロナウイルスを巡る不確実性があるとしても、米国はなお政策を引き締めるときだ」とした。政策金利を中立水準以上に引き上げるべきとしている。ちなみにFRB高官の多くは、中立金利の水準を2~2.25%前後と見ているとされる。

さらに3月24日には米シカゴ地区連銀のエバンズ総裁が、「インフレ高進がインフレ期待に組み込まれ、それを取り除くのがさらに難しくなる前にFRBは2022年から2023年にかけて利上げを行う必要がある」と述べた。

また、米ミネアポリス地区連銀のカシュカリ総裁は、「過去半年間でインフレに対する自身の見解が「劇的に」変化した」と述べた。今後、毎回の会合で25bp(0.25%)の利上げが実施される見通しを示した。デイリー総裁はじめこの両人ともにハト派で知られていた人物でもあり、引き締め策強化という点で今やFRBは一枚岩になっているといえる。

総じてFRBは、次回5月のFOMCでの50bpの利上げと、バランスシートの縮小(QT)着手を織り込ませる動きを取っているとみられる。FRBの引き締め加速見通しは、金市場の上値を重くしている。

金ETF(上場投信)の残高が急増

ウクライナ侵攻の長期化で不安定な環境下、派手な値動きの裏側で金市場には静かな資金流入が見られている。金ETF(上場投信)の残高が、3月に入り急増しており3月18日までの14営業日では、世界全体で重量ベース138.1トン増加している。

このまま残高を維持するだけでも、月間ベースでは米ドル建て金価格が過去最高値を記録する直前の2020年7月の163.9トン以来の規模となる。国際的な金の調査機関ワールド・ゴールド・カウンシル(本部ロンドン)の調べによると、地域別では北米が77トン、欧州58.3トン、アジア1.3トン、その他1.3トンとなっている。

欧州が先導する形で増加しており、ここにきて米国などの増加も目立っている。最大銘柄「SPDR(スパイダー)ゴールド・シェア」の残高は今月に入り3月25日までで66.19トンの増加で1,093.18トンとなっている。これは2021年2月26日以来の規模となる。

安全資産と目される米国債だが、FRBが(米国債や住宅債券の)保有資産縮小を含む引き締め策の加速に着手する中で、値下がりリスク(利回りは上昇)があることも、インフレ高止まりとともに一部の資金を金ETFに向かわせていると思われる。金融市場にとってこれは“一部の”資金ではあるが、金市場には需給に変化をもたらす大きな資金流入となる。

今週の展望:NY金1,900~1,960ドル、円建て7,450~7,750円を想定

金市場に限らず市場横断的にウクライナ侵攻に関連する情報に気を配っている。ウクライナ情勢は3月25日、ロシア国防省がウクライナ東部ドンバス地域の完全「解放」に焦点を当てると表明し注目された。

ロシア側としては「軍事作戦」自体がウクライナ側の激しい抵抗により想定通りに進んでいないとみられ、目標設定を変更したとの見方が台頭している。市場関係者の間ではすでに戦後を想定する動きも出ているとみられる。仮に停戦になったとしても、対ロシア経済制裁は長期にわたるとみられ、経済への影響は避けられない。

方針変更を思わせる発表は、ロシア側が軍事攻勢の長期化による戦費の負担や、西側の経済制裁による国内経済への影響などから、国内世論の先行きを考慮したとの指摘もある。結果的に、一定の成果を得るために目標を限定せざるを得なくなっているとの見方が高まっている。ただしこれも、プーチン大統領の決断次第で流れに変化が出る可能性がある。

足元の金市場に乗ったウクライナ侵攻という地政学的要因による押し上げ分を見極めようとするが、定量化が難しい。今週は3月29日にトルコ・インスタブールにてウクライナ、ロシアの対面での停戦協議が予定されている。話し合いが進む可能性がうかがえれば、NY金を中心に利益確定の売りが増える可能性がありそうだ。

一方で、今週は米国の3月の雇用統計をはじめ主要指標の発表が予定されている。足元の米国経済は好調を保っていることから、金市場の関心はウクライナ侵攻以外ではインフレがどこまで加速するかに集約されている。この点で、3月31日発表の2月の米個人消費支出(PCE)物価指数が注目される。

さらに米雇用統計では賃金上昇に見る平均時給の前月比の伸びが注目事項となりそうだ。価格レンジは、NY金で1,900~1,960ドル、国内価格は7,450~7,750円を見込んでいる。