2022年2月14日に日本たばこ産業(以下、JT)(2914)が株主優待の廃止を発表しました。同社ではもともと「自社および自社グループ会社商品」を優待品として提供していました。グループ会社の飲料品・食料品などを提供し、株主優待銘柄としても人気の高かったJTの株主優待廃止は個人投資家の間で大きな話題となったようです。JTは配当利回りも6%超と高く、100株で2,500円相当の優待品が受け取れるということもあり、個人投資家の投資先として有力でした。直近の2021年6月の株主数は60万人を超えていました。

株主優待実施企業は1,500社超で横ばい傾向

個人投資家の方はご存じの通り、株主優待は日本で発展した制度と言われており、約4,000の上場会社のうち、約1,500社が株主優待制度を設けています。個人投資家の注目度も高いと思われます。後述いたしますが、今回のJTのように株主優待を廃止する企業が少なくないものの、新規に導入する企業も少なくはなく、この数年は1,500社程度で推移しています。

野村インベスター・リレーションズのまとめによれば、2000年(それぞれ9月末)には600程度だった導入社数は2006年に1,000を超え、2019年に1,500を超えるなど、基本的には増加傾向でした。ただ、2019年以降は1,532、1,524、1,526(2021年は2020年12月末日時点)と微減も伴いながら横ばい傾向と言えそうです。また、過去には2009年・2010年に減少しています。ざっくり言うと、リーマンショックやコロナショックなど企業業績が悪化する時期に減少していると言って良いでしょう。

JTの株主優待廃止の理由とは

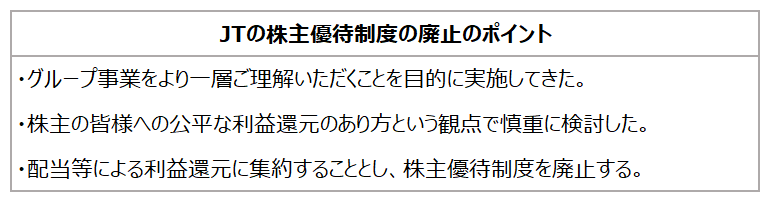

それでは、今回のJTの株主優待の廃止理由はどのようなものでしょうか。同社の発表内容をまとめると、以下の通りです。

多くの企業は「グループ事業の理解のため」に優待を実施しており、その理解自体が不要になったわけではないと思われます。ですので、そのメリットよりも配当金による還元、それによる平等性を重視したということになるでしょう。JTの株主優待は株数に応じて4段階になっており、100株で2,500円相当、2,000株以上で最大の13,500円相当の優待が受け取れることになっています。

4段階とも単純に株数に比例しているのではなく、上限もあるということになります。大株主である法人などからすると100株の株主に優待品を配るのは不平等だということかと思います。JTの株主を60万人とすると、仮に100株を2,500円相当として計算すると、15億円のコストがかかります。JTは配当も多い企業で、2021年12月期の配当金総額は約2500億円です。それと比べると株主優待は小さい金額のようにも思われますが、それでも平等性を重視するという結論になったわけです。

野村インベスター・リレーションズは株主優待の廃止理由や実施にあたって気になる点などを調査しています。その中で、廃止理由としては費用負担が大きくなりすぎた、効果が見えない、業績悪化、気になる点としては株主平等の原則、費用対効果などが挙がっています。

JTの廃止理由をやや深読みすると、同社の事業の柱であるたばこ事業の先行きは厳しそうです。実際、直近5期でも3期で減収減益(営業利益ベース)となっています。また、配当金からすると小さいとはいえ、60万人の株主数というのはかなり多い水準と言えるでしょう。同社は「自社および自社グループ会社商品」を優待品として提供していますが、たばこを送るのはさすがに難しいからか、グループの飲料品・食料品が優待品になっていました。

同社の事業は売上で見ると90%近くがたばこ事業で、飲料品・食料品の加工食品事業は7%程度、しかも赤字事業です。要は優待品の送付は事業の理解にも事業の活性化にも寄与していないということになるかと思います。

優待品の事業の業績と優待費用のバランスをチェック

他の企業と比較してみましょう。国内の食料品の企業で時価総額1位がJTで、2位はアサヒグループ(2502)です。アサヒも優待を実施しており、100株につき1,000円相当のビールなど酒類、飲料・食品を優待品としています。アサヒも株主は多いものの約10万人です。また、アサヒは国内の酒類・飲料・食品事業が売上高全体の60%程度、利益で70%程度を占めています。アサヒは優待を行っている事業が売上・利益とも大きく、優待費用とのバランスが良いと言えるのかも知れません。

同じく食料品上位の味の素(2802)、キリン(2503)、キッコーマン(2801)も同様でどの企業も100株以上保有する株主には1,000円の優待品(味の素のみ1,500円)を提供しており、JTの2,500円からすると少額です。アサヒ、味の素、キッコーマンは株価もJTを上回っているので、よりバランスが良いと思います。

株主数もキリンが20万人程度ですが、JTの60万人と比べるとだいぶ少ない水準です。これらとの比較からすると、JTの優待は株価水準に対して高すぎて、株主数が非常に多くなっており、優待品の事業の業績から効果も限定的と考えられます。それらを前提に平等性を考慮した結果が、株主優待の廃止だったのでしょう。

株主優待の廃止リスクの判断ポイント

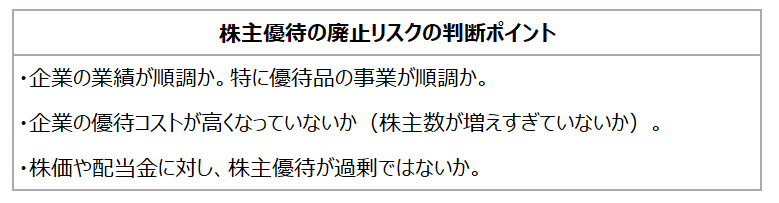

つまり、株主優待の廃止について検討する場合は以下のような点に注意すべきかと思います。特にこれらの項目が競合会社と比較して良くない場合は懸念したほうがいいように思います。

また、過去の記事ですかいらーくHD(3197)の株主優待の変更を取り上げました。こちらもコロナ禍の影響で事業が不調な中、株主数が急増しており、株価や配当金に対し、株主優待が大きい水準となっていたという点で廃止リスクが高かった企業と言えそうです。

同社については、優待品が食事券ということで営業効果もあり、コストもコントロールしやすいことから変更したのかと思います。しかし、コロナ禍で業績の変動も大きく、特に優待に魅力のある企業は優待の廃止・変更による株価への影響も大きいと思われるため、廃止・変更のリスクについては、それぞれ上記のポイントで検討すると良いでしょう。