前回の記事では以下のようなスクリーニング条件で、売上高・経常利益が成長傾向で、配当利回りが高いが過去の蓄積(内部留保)を使ってまで配当をしていない(配当性向、利益のうち配当に回している部分が30%以下)銘柄を探してみました。

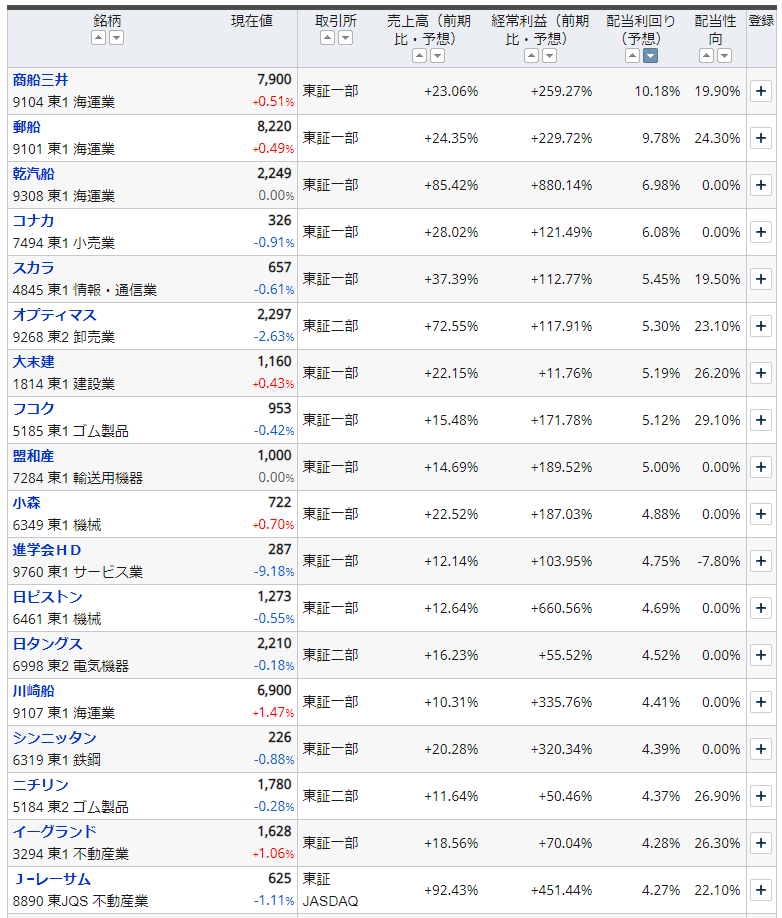

その検索結果は以下の通りでした。今回は、これらの銘柄を具体的に見ていきましょう。直近ではデータがやや変わっていますが、考え方に大きな変化はないので、前回のものをそのまま使います。

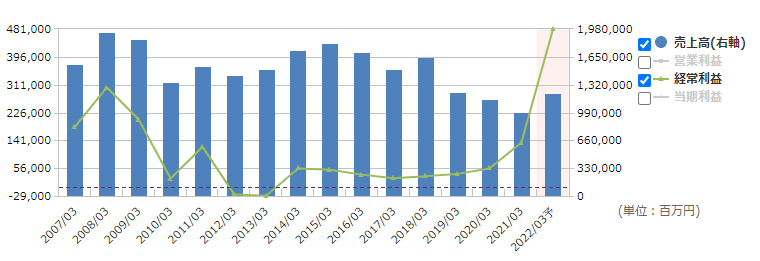

まず目立つのは海運会社で、商船三井(9104)、日本郵船(9101)、乾汽船(9308)、川崎汽船(9107)と実に4銘柄が入っています。代表格である商船三井の業績を見てみましょう。

業績だけでなく直近環境の影響にも注意が必要

ご覧の通り、今期(2022年3月期)の経常利益が急増しています。具体的には、2020年3月期が551億円、2021年3月期が1336億円だったところ、今期は4800億円を予想しています。これはコロナ禍の影響で、海運市況が高騰したため、同社の主にコンテナ船が特に稼いでいるからです。他の海運会社も乾汽船が還元を強化しているなど細かい違いはあるものの事情は同様です。

しかし、上記のグラフを見ると分かるように商船三井の業績はブレが大きくなっています。これは、海運市況のブレが大きいためで、影響の出やすい当期利益で言うと、2013年3月期、2016年3月期はそれぞれ1700億円を超える赤字を出しています。前期比で1000億円以上の損益が動くことも少なくなく、2013年3月期から2014年3月期は2350億円も損益が改善しています。今期予想は前期比3900億円改善して4800億円です。つまり海運会社の場合、このスクリーニング条件には合致するものの、長い目で安定した配当を考えるのはやや難しいということです。

もちろん、海運会社もこの市況の動きを気にしており、商船三井はもともとグループ会社である、不動産会社のダイビル(8806)と港での運輸業の宇徳(9358)を完全子会社にすべく、公開買付を行っています。これは今期の大きな利益をもとに不動産業や国内での港湾運輸といった海運事業以外の収益源を確保することによって業績の安定性を図る動きです。ダイビルと宇徳は業績に動きがあるものの、安定した利益をあげています。

次にコナカ(7494)、スカラ(4845)は今期の業績は若干回復するものの、直近の業績推移は厳しいように見えます。

オプティマスグループ(9268)はニュージーランド向けに中古自動車の輸出を行う企業で今期以降の業績が大きく改善しています。それに伴い、配当金も大きく上がっています。この業績が継続できるなら注目できそうですが、海運市況同様に、直近環境の影響が大きくないかに注意が必要でしょう。

フコク(5185)、盟和産業(7284)もオプティマスグループに近い業績推移で小森コーポレーション(6349)はコナカ、スカラに近そうです。

大別すると、直近で極端に業績が悪化していたものが回復しているもの、直近で極端に業績が成長しているものに分けられます。ただ、いずれもその継続性が確信されておらず、高い配当利回りになっていると言えそうです。現状はコロナ禍の影響でかなり特殊な動きがあることに注意が必要ですが、この回復や成長が長く続くものと確信できそうであれば、面白い投資先になるでしょう。

大末建設(1814)、イーグランド(3294)、レーサム(8890)はそれぞれ建設業、不動産業で上下動こそあるものの、安定した業績を維持しています。建設業、不動産業にはこれらに限らず配当利回りが高い銘柄が多い状況が続いています。

配当利回りの高い銘柄には一定のリスク要因も

ビジネス自体の継続性もそうですが、日本の低金利環境が続くかといったところも懸念されているのかもしれません。先述の通り、同業種でも配当利回りが高い銘柄が多いので、他の銘柄と比較するのも面白そうです。

上記のように、特に配当利回りの高い銘柄は一定のリスク要因をはらんでいる…というのが正直なところです。もちろん、その中でリスクを取ることで投資機会はあると思います。

次回はもう少し条件を見直して、他の銘柄も見ていきましょう。