米ドル/円 日足

週間予想レンジ:113.00~115.00

メインストラテジー:レンジ取引

・FOMC通過後も均衡

・年末年始は薄商い

・年内は中段保ち合い

アナリシス:

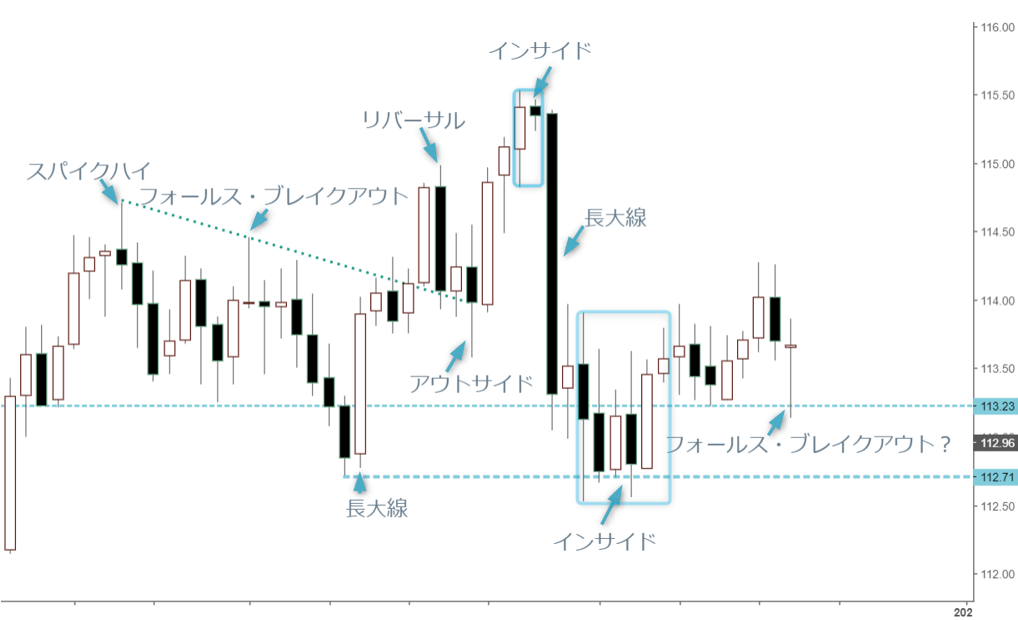

米ドル/円相場は先週小幅続伸し、週後半はやや波乱だった。米連邦公開市場委員会(FOMC)通過後の米株の上昇と共に、一旦114.28円まで上昇したものの、その後米株の反落と共に円も反落し、米株次第の性質を露呈した。とはいえ、基本的に先々週の切り返しを踏襲していたことで、強気基調の維持を示唆していた。地合い固めの意味合いでも年内の保ち合いさえ維持できれば、2022年の高値を追う展開に繋がりやすく、FOMC通過、また年末年始で値幅限定でも、基調の強化につながるのではないだろうか。

というのは、先週述べた通り、先々週112円半ばの支持を証明したところが大きかった。日足では、12月8日に一旦11月30日高値の113.90円を突破しており、これは基調改善の前兆として注目されたため、先週の114円前半の打診が一段と証拠材料となる。もっとも、リスクオフの米ドル高という基調が大きな背景にあると推測されたことも先週解説した通りであり、FOMC通過直後の米株の切り返しが、結局長く続かなったことも目先としてはドル高基調の下支えとなった。

となると、先週後半の反落は、米株との連動性もあったものの、基本的に米ドル全面高の基調が強く、ユーロ/円をはじめ、クロス円経由の円高圧力が米ドル/円の頭を抑え込んでいた可能性が大きい。従って、年末年始における薄商いの中、仮に上値トライがあっても限定されるだろう。

米11月の米消費者物価指数(CPI)の39年ぶり高い水準を受け、先週FOMCの声明文が気になるところではあるが、米連邦準備制度理事会(FRB)のタカ派スタンスは安易に崩れることなく、米ドル全体の下支えとなるだろうという予測が先週の値動きによって証明された。FOMC直後の米ドル全面安が、長く続かなかったのも当然の成り行きと言える。

もっとも、米ドル全体の上昇モメンタムが強ければ強いほど、クロス円経由の円高圧力が生じやすい。米ドル/円はなかなか米ドル高のリード役として浮上しくにくい、という理屈の通り、年内保ち合いの先行があれば、むしろ米ドル/円にとってプラス的な役割を果たすと思う。

11月26日は一日で230pips超の下落幅を記録、米感謝祭の薄商いもあって、パニック相場の様相を呈していた。先週の続伸があっても114円前半しか回復できなかったため、同長大線の否定があっても時間がかかると推測される。その半面、11月30日罫線を「母線」とした「インサイド」の上放れは、先週一段と確認され、また113円関門の支持が再度確認されたため、強含みの基調も窺えたと言える。

112円半ばの支持ゾーンをもう1度確認できた場合は、これこそ内部構造の強さを証拠付けており、これからの上放れの蓋然性を示唆してくれるため、先々週に続き、先週の値幅が限定的だったとはいえ、その値動き自体を底固めの一環として位置付ける。

そもそも調整波の進行や深化があれば、中長期スパンにおける絶好な押し目になる可能性も強調していたため、先週の小幅続伸でも深押しの可能性が更に低下してきたと言える。2022年越しでも高値更新の蓋然性に鑑み、年内の中段保ち合いがあれば、中長期スパンにおける仕込みの好機とも捉えることができる。そのため、年内のトレンドレスや保ち合いがあれば、むしろ歓迎されるべきだと思う。

繰り返し述べてきたように、中長期スパンにおける見通しは全く変わらない。そもそも2017年以来の高値更新を果たし、また2018年高値の接近したこと自体、上昇波の加速を示唆していたため、大局観としては、年初来安値を起点とした上昇波は推進波であり、2015年から形成されてきた大型保ち合いの打破を確認した後、円安の本流を牽引する形で米ドル/円の大幅上昇が続き、これから一段と上値余地を拡大する流れにある。

2011~2015年のような強いラリーの再現があれば、今後2,3年の米ドル高/円安の流れが一段と強化される可能性も大きく、そうなれば2015年高値125.86円のブレイクも視野に入る。

豪ドル/円 日足

週間予想レンジ:80.50~82.50

メインストラテジー:レンジ取引

・一旦高値にトライ

・地合いを修正

・中段保ち合い先行へ

アナリシス:

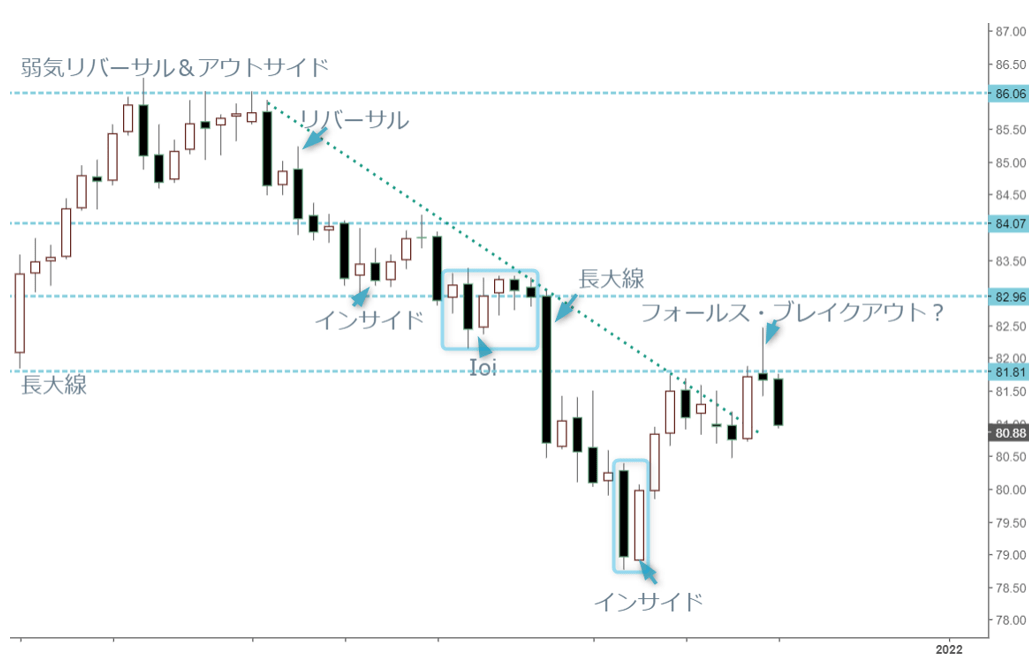

豪ドル/円相場は先週一旦82.46円をトライ、その後反落し、週足では「十字線」を形成、相場の「迷い」を示唆した。もっとも、先々週の大幅切り返しに続く形で出現したサインなので、大まかな位置付けとして保ち合いの一環と見なせる。なにしろ、先々週の値動きの意味合いが重大であった。

先々週は、底割れを回避した。そもそも12月3日までの大幅続落が「売られ過ぎ」だったので、先々週の急反発があってもなおスピード調整の一環と見なしており、弱い基調自体は完全に否定されていなかった。この意味合いでは、先週一旦高値トライし、その後反落があっても想定範囲内の出来事と言える。

そもそも、12月3日までの大幅続落は、行き過ぎの疑いが強かった。従って、12月6日の切り返しは、前取引日(12月3日)と「インサイド」のサインを形成し、その後上放れを果たしたところ、一旦底打ちのサインと解釈されやすく、先週の続伸もあって、11月から形成されてきたメイン抵抗ラインのブレイクに成功したとみている。

また、そもそもクロス円としての豪ドル/円、豪ドル/米ドルと連動する傾向が強いため、豪ドル/円の先週末における再反落が影響力を増していた。要するに、豪ドルの弱気の修正が、一気に進まなかったことが大きな背景と解釈されるし、また一気に進めなかったこと自体が想定されやすかったと言える。

なにしろ、11月26日のややパニック的な変動の中、米ドル全体の反落していたものの、豪ドル対米ドルはむしろ一段と売られ、ユーロや英ポンドなど外貨に比べ、豪ドルの弱さが目立つ存在であった。米感謝祭の薄商いの中、原油をはじめ、商品相場の値崩れが豪ドルなど商品通貨の弱気変動を深め、今月初めまで豪ドル/米ドルの大幅続落、また年初来安値更新自体が弱気サインと見なされた。

この意味合いにおいて、先々週豪ドル/米ドルの反発が「売られ過ぎ」に対するスピード調整に過ぎず、豪ドル/円のつれ高があっても過大評価されるべきではなかった。このような見方はすでに提示済みであり、先週の値動きはその一環として理解しやすいかと思う。

前回のコラムでも解説した通り、当面底割れのリスクが低下してきたものの、本格的なブル基調へ復帰するまでには時間がかかるだろう。82~83円といったメイン抵抗ゾーンの上に定着できるとは限らないので、目先としては楽観しすぎたシナリオとは距離を置きたいところではある。

その半面、一旦82円半ばの打診は、それ自体が基調改善のサインと見なせる。12月16日の高値トライは、一旦失敗する形で「スパイクハイ」のサインを点灯し、また12月17日の続落をもたらしたが、12月15日安値の80.72円を大きく割らない限り、中段保ち合いを先行させる可能性がなお大きい。

中段保ち合いの先行さえあれば、地合いの改善につながり、2022年越しでも豪ドル対円の優位性が回復していくだろう。繰り返し解説してきたように、中期スパンの視点において、絶好な押し目買いの好機と見なしており、先々週から値動きはその前兆として十分評価できる。

そもそも、先々週までの急落があったとはいえ、年初来安値に迫ることがあっても、安値更新できない限り、ロジックの大きな修正は不要であった。さらに、円売りポジションの整理が先行したが、今月初頭まで大幅続落があったからこそ、大分消化されたとみている。78~79円前後における下落モメンタムの低下さえあれば、自然に底打ちしやすいことから、流れが変わりつつある。

テクニカル上の焦点としては、やはり82円前半の一旦ブレイクが重要だろう。11月19日を「母線」とした「IOI」のサインがその後下放れを果たしたため、同日安値の82.14円前後もメインの抵抗と化し、当面豪ドルの頭を抑えることも想定していたが、先週の続伸で、同水準が再度突破され、一段と基調の改善を示唆した。年内豪ドル/円は中段保ち合いに留まるが、今後の地合いの改善に繋がれば、2022年越しでも中期スパンにおける基調の強化をもたらすだろう。

この意味合いにおいて、レンジ取引とはいえ、短期スパンに限ってはむしろ押し目買いのほうがテクニカル上の利点があるではないかと思う。80円関門~同前半の支持ゾーンを大きく割らないうちに、弱含みでも再度安値更新のリスクは低下していくだろう。レンジ取引のスタンスで臨みたいところではあるが、底固めの一環として丁寧なフォローを行いたい。