上場株式等に係る配当所得の課税方法には、「確定申告不要」、「総合課税」、「申告分離課税」の3つがあり、納税者が選択します。また、所得税と住民税で異なる課税方法を選択することもできます。

従来は所得税を確定申告し、それに加えて住民税も申告しなければ所得税と住民税で異なる課税方法を選択することはできませんでした。しかし2021年分および2022年分においては所得税を確定申告することで、住民税も含めて申告手続が完結できます。

申告手続きが簡便になったことにより、所得税と住民税で異なる課税方法を選択することを検討する方も増えると思われます。この記事では、どのように選択するのが有利・不利となるか判断の目安をお伝えしましょう。

(注)本稿では比較しやすくするため、復興特別所得税については割愛します。

所得税と住民税で異なる課税方法を選択する方が有利になる場合とは

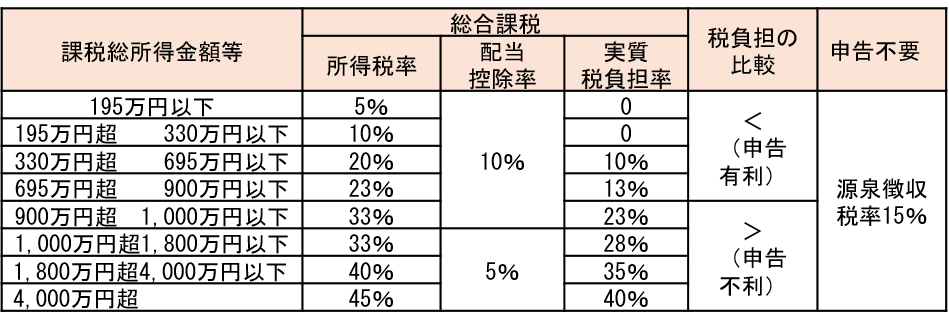

上場株式等の配当所得は、受取時に所得税15%・住民税5%の税率で源泉徴収され、配当所得の金額の多寡にかかわらず申告する必要はありません。ただし、総合課税による確定申告をして配当控除の適用を受けると、源泉徴収された所得税が還付され有利になるケースも少なくありません。配当控除とは配当所得に控除率を乗じた金額を税額から差し引く税額控除です。

例えば所得税率10%の年に総合課税による申告をした場合、配当所得に係る税額部分については10%(所得税率)-10%(配当控除率)=0%となり、配当に係る税負担はゼロです。配当受取時の所得税の源泉徴収税率は15%ですので還付を受けられます。

一方、住民税は総合課税の税率は一律10%、配当控除率は2.8%(課税総所得金額等が1,000万円以下の場合)ですので、総合課税による申告をすると実質税負担率は、10%-2.8%=7.2%です。住民税の源泉徴収税率は5%であるため、住民税においては申告をすると2.2%部分の負担が増えます。

結局のところ、所得税においては課税所得金額が900万円以下であれば総合課税が有利ですが(図表3)、住民税は所得金額にかかわらず申告しない方が有利です(図表4)。

「総合課税」か「申告不要」か、その影響は税額以外にも

自営業者や年金所得者等の国民健康保険や介護保険、後期高齢者保険の保険料、高齢者の医療費の窓口負担割合等は、前年の住民税の所得金額等をもとに決定します。住民税で配当所得について申告不要とすれば所得金額等に含まれません。

給与所得者の給与天引きの健康保険料については、給与額だけで決定するため給与以外の所得の有無は影響しません。ただし、3歳未満の保育料などの負担や児童手当、高校就学支援金、すまい給付金などの受給の可否や金額は、住民税の税額や所得金額等が判定基準となります。

本人の税負担が親族の税額にも影響する可能性

所得税において申告で還付を受ける本人は有利であっても、その人を扶養控除の対象としている親族の税負担が増える場合もあります。

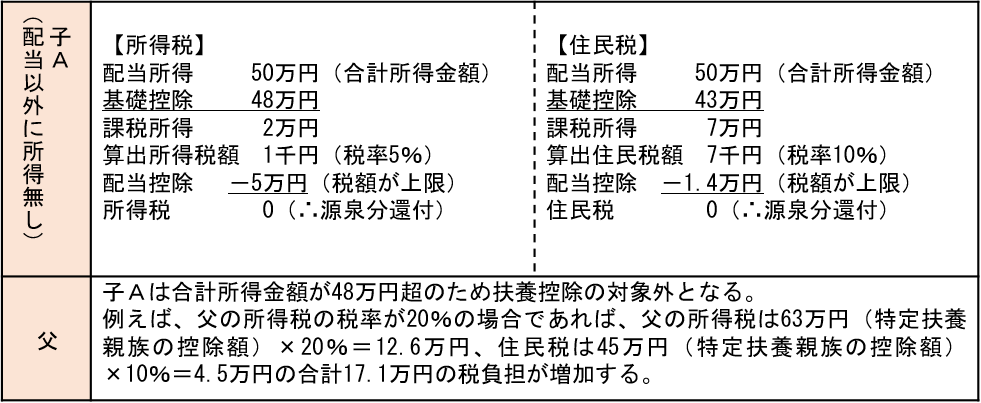

例えば、大学生の子A(22歳)の上場株式配当が年間50万円(10万円の源泉徴収)である場合で検討してみましょう(図表5)。子Aの合計所得金額が基礎控除を少し上回る程度であるため、配当所得を総合課税により申告すると所得税・住民税の源泉徴収額の全額還付を受けられます。しかし、子Aの合計所得金額が48万円超となり、扶養控除の対象から外れて父の税金負担が大きくなり、この事例では世帯単位でみると手取りが少なくなっています。

なお、生計一親族が申告して合計所得金額が48万円を超えることで影響を受けるものに、扶養控除の他、配偶者控除、寡婦控除・ひとり親控除、障害者控除、所得金額調整控除などの可否判定があります。

源泉徴収選択口座の上場株式等の譲渡所得の申告については総合的に判断を

特定口座の源泉徴収選択口座の上場株式等の譲渡益は、所得税15%・住民税5%で源泉徴収されており申告不要です。上場株式等の譲渡損が生じても同一口座内の譲渡益や配当所得等と通算され税額は精算されます。その口座内で通算してもなお残る損失については申告分離課税による確定申告をすれば、他の口座の譲渡益や配当所得等から差し引くことができます。

さらに、それでも残った損失については繰り越して、翌年以後3年間の上場株式等の譲渡益や配当所得から差し引くこともできます。この場合は、所得税はもちろんのこと住民税そのものも負担が減少します。

しかし、ここでも留意すべきは、国民健康保険料等は他の口座との通算後や繰越控除後の住民税の所得金額等をもとに決定するという点です。他の口座との通算後や繰越控除後に所得がプラスになれば総所得金額等に含まれることになります (以下の例を参照)。その結果、所得税・住民税の還付金額以上に国民健康保険料等が増加することも考えられます。

【例】

例えばA証券会社で50万円の利益(所得税・住民税合わせて20%で、10万円の源泉徴収)、B証券会社で30万円の損失であれば、申告して通算することにより50万円-30万円=20万円が譲渡所得となります。その結果、A証券会社の所得税・住民税のうち6万円(30万円×20%)が還付されます。

その一方で、20万円が総所得金額に加算されます。そのことにより、国民健康保険料や介護保険料などの社会保険料が、還付を受けた6万円以上に跳ね上がったり、各種の給付金を受けられなくなったりすることがあります。

また、扶養控除等の対象となる親族の所得は繰越控除前の合計所得金額によります。したがって他の口座との通算や繰越控除の申告については、申告により減少する税額と、増加する国民健康保険料等や扶養控除等の可否判定への影響とを総合的に検討し、「所得税は申告、住民税は申告不要」、「所得税・住民税ともに申告不要」などを判断する必要があります。

所得税で「申告」、住民税で「申告不要」を選択する場合の申告書の記載方法

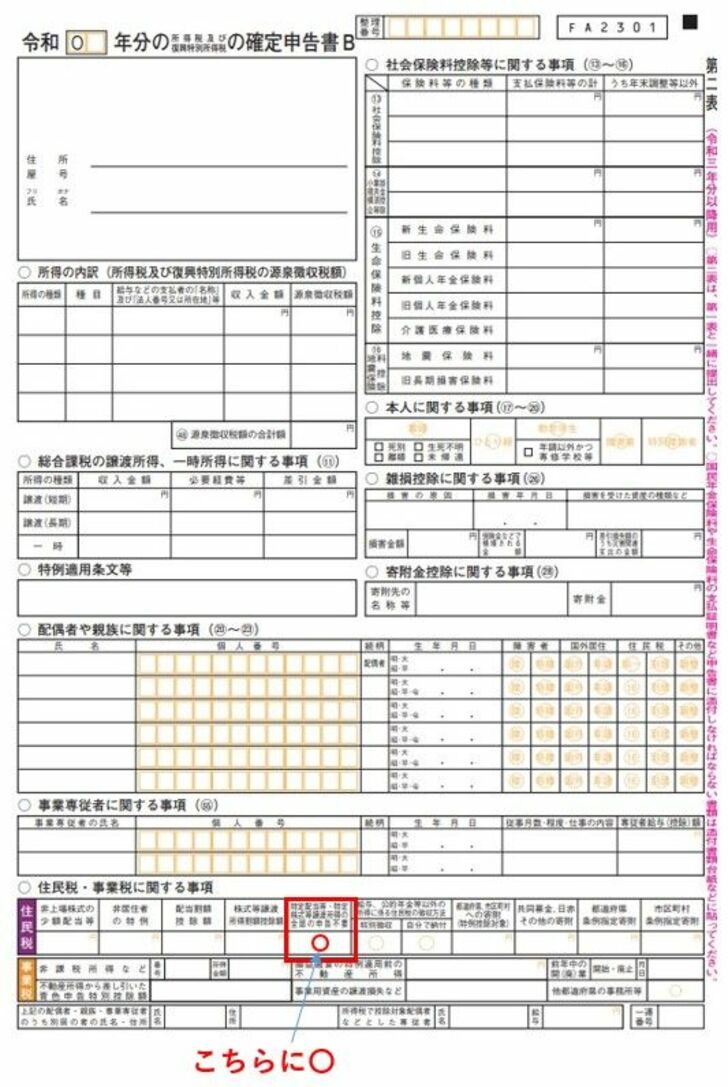

2021年分および2022年分の上場株式等の配当所得や譲渡所得等について所得税では申告しつつ、その申告した株式等に係る「所得の全部」に住民税の申告不要制度を選択する場合、原則として確定申告書の提出のみで申告手続が完結できます。

確定申告書の第二表の「〇住民税・事業税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に丸印をつけるだけで完了します。

最新情報!2022年度税制改正で、またもや方向転換

2021年12月10日に令和4年度税制改正大綱が発表されました。大綱の中で、またもや方向転換の内容が盛り込まれています。2023年分の申告からは「所得税と住民税の課税方法を一致させる」つまり、異なる方法を選択できなくなるという内容です。

ということは所得税と住民税で異なる課税方法を選択して、有利にかつ簡便に申告できるのは、2021年分と2022年分のみということになります。ようやく国民目線で、申告手続きが簡便になったばかりですが、金融税制は目まぐるしく変わります。

私たちは、税制をはじめ法制度の変化にキャッチアップして、判断し行動することが求められます。