足元ではコロナ懸念が再燃。しかし中期的な焦点は引き続き金融正常化

26日の日本の株価は、南アフリカの変異種懸念などから大きく下落した。依然コロナ懸念が根強いことが伺える。

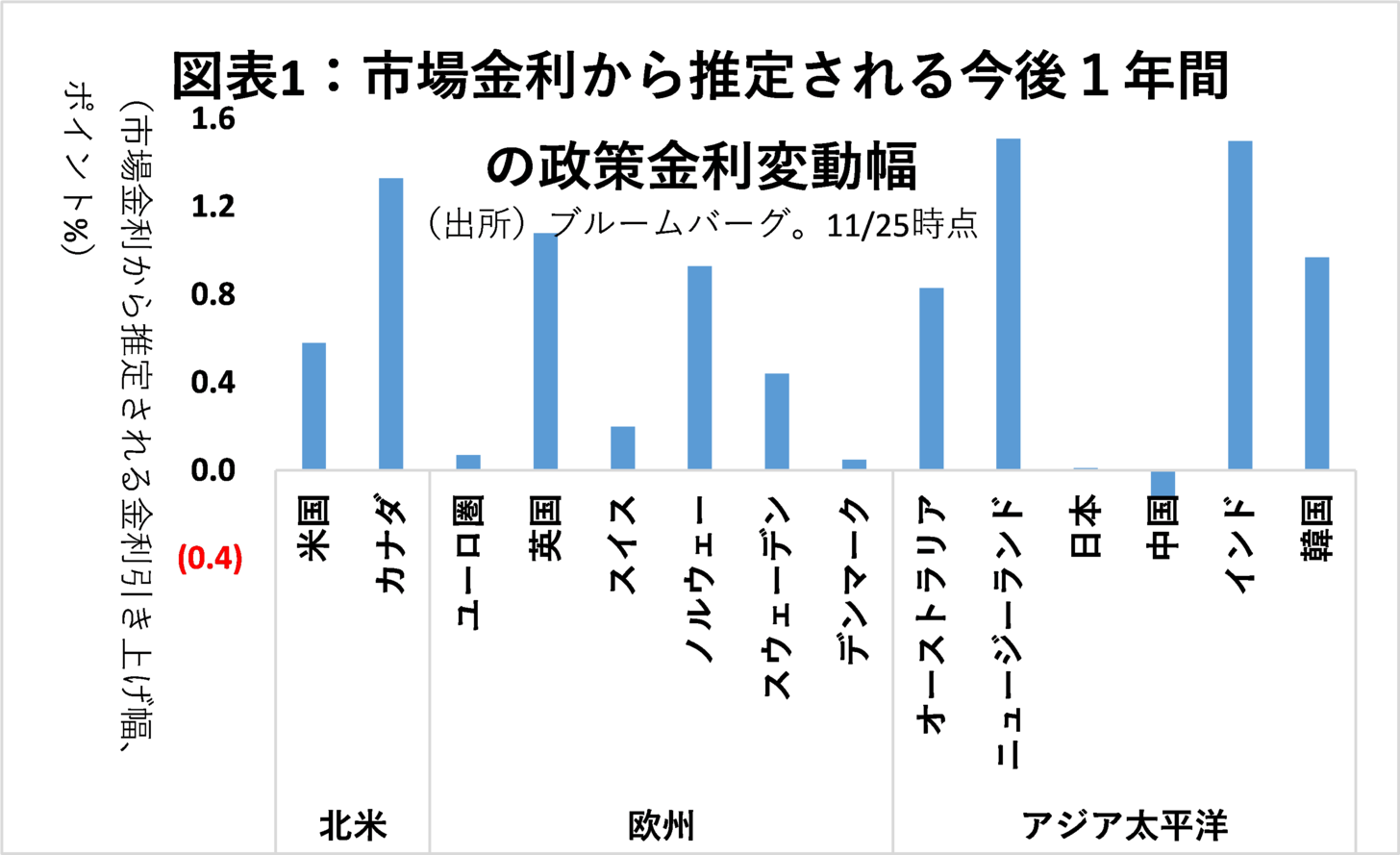

確かに変異株の再出現は懸念材料ではあるが、経済の方向性としては、遅かれ早かれ正常化に向かう。となると、来年に向けての焦点は、やはり、世界的なインフレとこれに伴う金融政策の正常化である。今月も、ニュージーランド、韓国の中央銀行が相次いで利上げを発表した。図表1は、現在の債券市場で織り込まれている主要国の来年の政策金利の引き上げ幅である。日本と中国を除き、世界的に政策金利が大きく上昇すると予想されている。

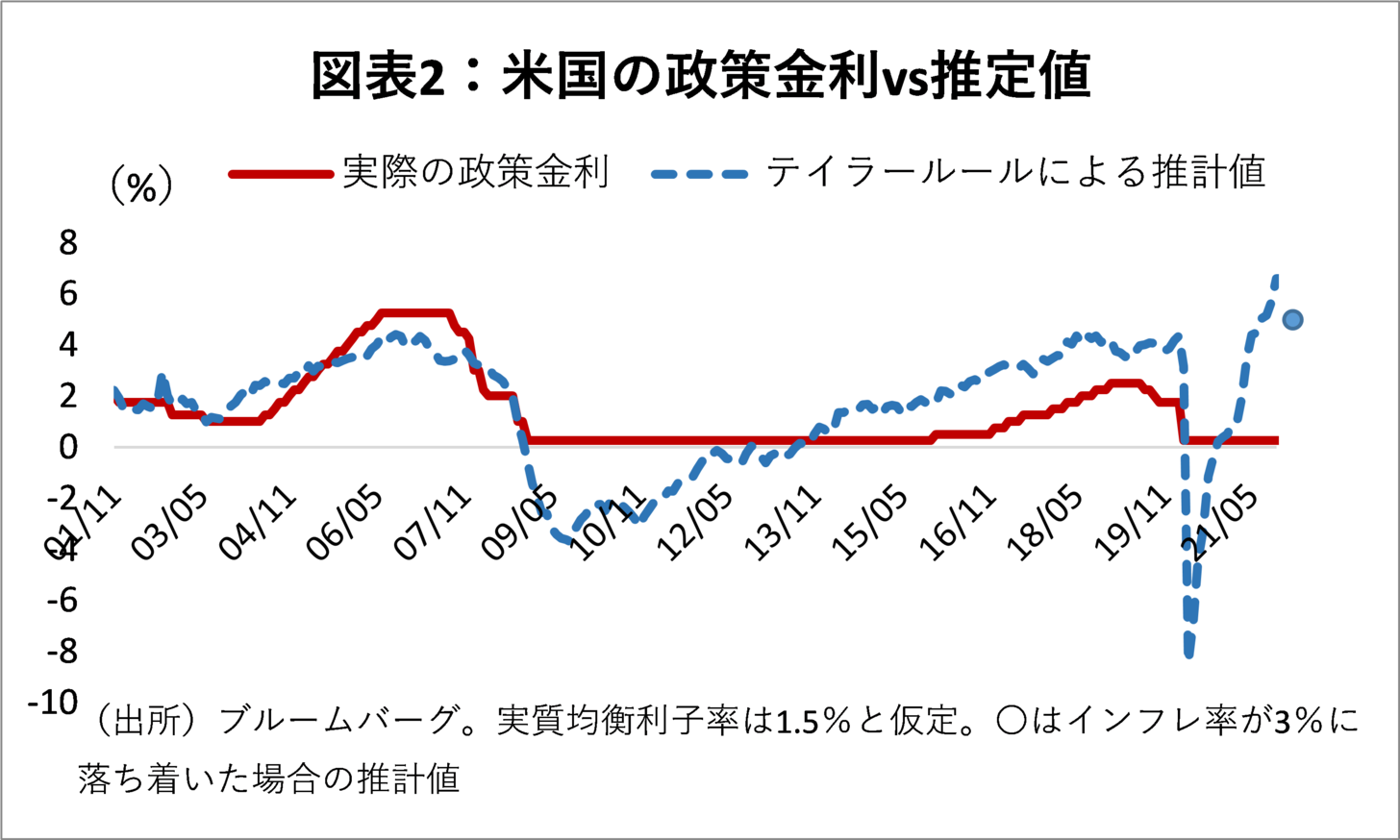

特に米国ではインフレ率の高止まりに対する政府の問題意識が高く、利上げのタイミングが徐々に早まっている印象である。現在の政策金利(0~0.25%)と、テイラールール(*)から推計される理論値との乖離は極めて大きくなっており、利上げ余地は大きい(図表3)。仮にインフレ率が3%程度まで落ち着いても(10月コアPCEは前年比+4.1%)、今の政策金利は低すぎる。住宅価格の上昇率も歴史的な勢いであり、当局に対する社会的批判が高まりつつある。

(*) テイラールール:インフレ率や需給ギャップから政策金利の理論値を計算する式

金融引き締めの影響は過去とやや異なる

利上げが実際に始まった場合、市場にはどの程度影響があるだろうか。一般に金融引き締めは、企業や個人の調達コストを押し上げ、設備投資や住宅購入を押し下げる。ただ、今回は銀行の状況がこれまでと大きく異なるため、金融引き締めのマイナス影響は過去ほど大きくない可能性がある。

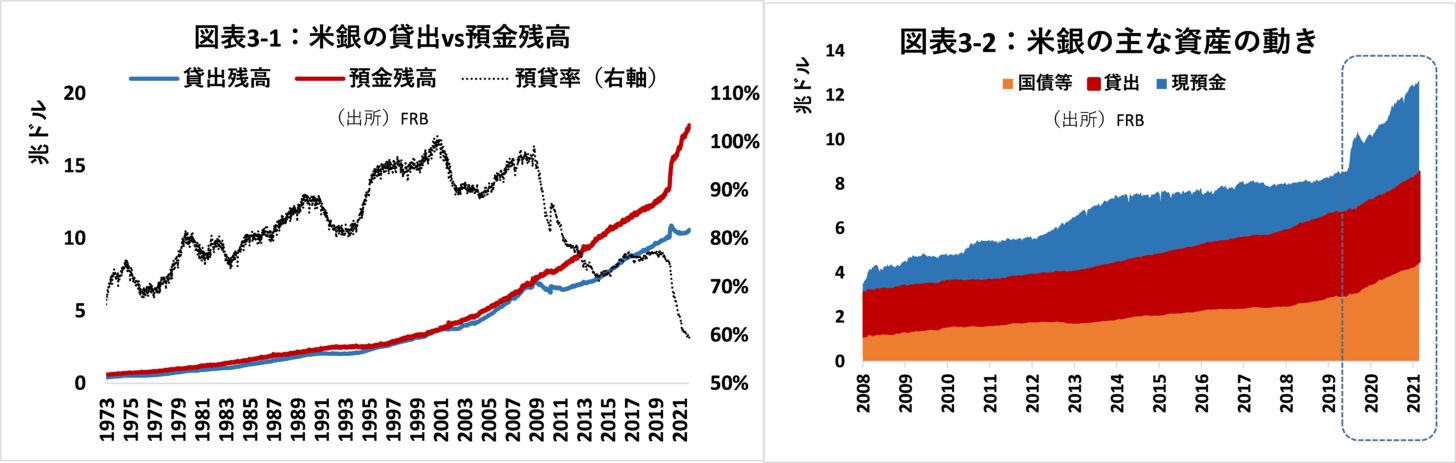

1つめの理由は、米銀の余剰資金が尋常ではないレベルにあることである。図表3-1の通り、預金残高が過去最高の17.8兆ドルに達しているのに対し、貸出額は10兆ドル超で足踏みしている(11/10時点)。この結果、預貸率(貸出残高÷預金残高)は過去約50年で最低となっている。預金と貸出の差額は、そのまま銀行の現預金に滞留しているか、国債等の債券運用に回っており、企業や個人には意外と資金が回っていない(図表3-2)。

今後FRBがテーパリングで銀行から購入する国債等の金額を減らしても、銀行のバランスシート上はこうしたノンコアの資産が減るだけで、貸出等のリスク資産に流入している資金の量はあまり減らない可能性がある。また、利上げが始まっても、企業収益や個人所得が増加していていることから、影響は過去に比べてコントーラブルだと思われる。

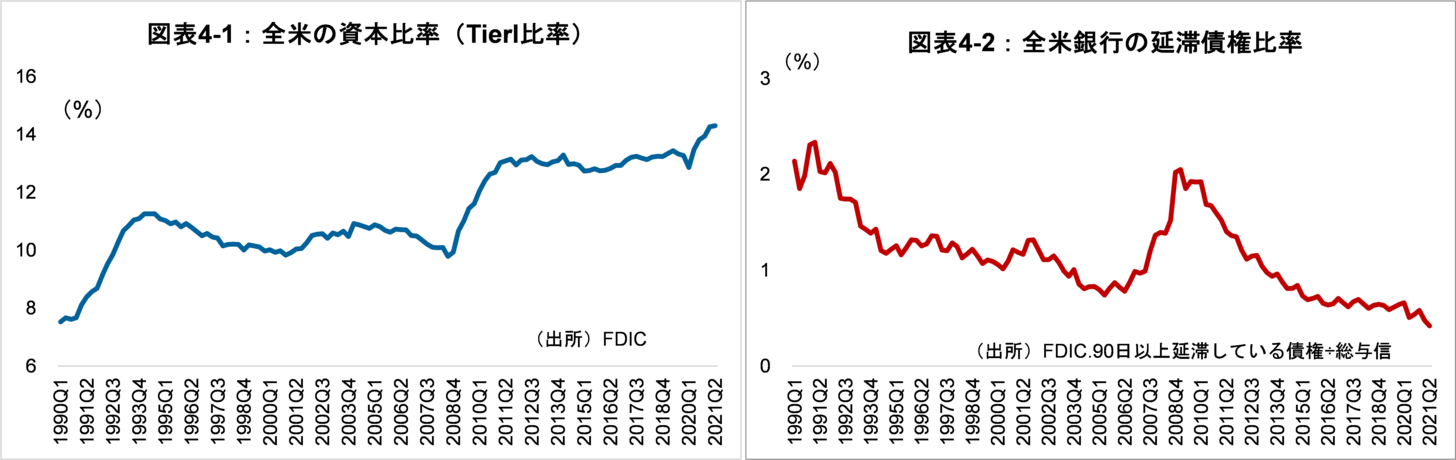

金融政策の正常化が過去ほど大きな影響を与えないと考える第二の理由は、銀行のリスクテイク能力の向上である。リーマンショック後に銀行の資本比率規制が厳格化され、米銀の資本比率は大きく上昇した(図表4-1)。コロナ直後は引当金の積み増し等で若干落ち込んだがその後急速に盛り返し、今では過去最高水準となっている。仮に、リスク資産を1兆ドル(114兆円)増加させても、資本比率の低下幅は1%ポイント程度に留まり、2019年のレベルに戻るに過ぎない。また、このコロナ禍にあっても、銀行の不良債権比率は過去最低になっている(図表4-2)。銀行のリスクテイク力は史上最強レベルとなっている。

金融引き締めは、銀行の貸出余力やリスクテイク力の低下と重なると景気を大きく冷やすが、今回はそのような状況は回避できそうだ。コロナ懸念の再燃で市場が動揺する局面は、特に成長余力が高い米国については、投資の好機となる可能性があるだろう。