急ピッチの円安の理由とは?

最近にかけて円安が大きく進んだ。1米ドル=114円以上の米ドル高・円安は2018年以来のことになる。このように急ピッチで進んだ円安について、日本経済にとっては物価上昇をもたらすなど悪影響となる「悪い円安」ではないかとの見方もあるようだが、果たしてそうだろうか。

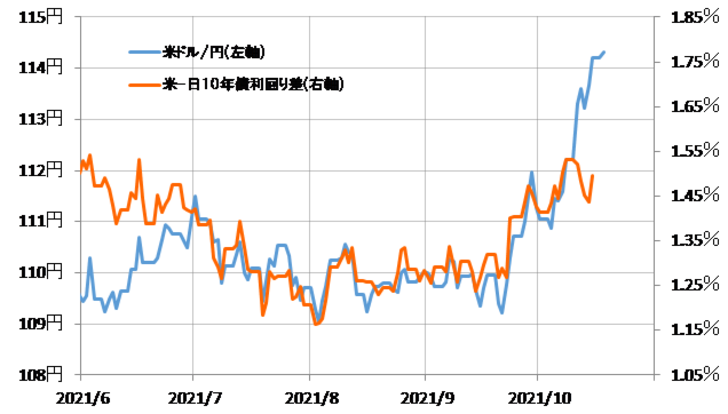

とくに、112円を超えてからの米ドル高・円安は、それまで重なって推移してきた日米10年債利回り差から大きくかい離した(図表1参照)。その意味では、112円からの円安は、それまでの金利差を反映した動きとは異なり、ノーコントロールの円安になったようにも見えなくない。ただ「別の金利差」との関係を見ると、印象は全く違ってくる。

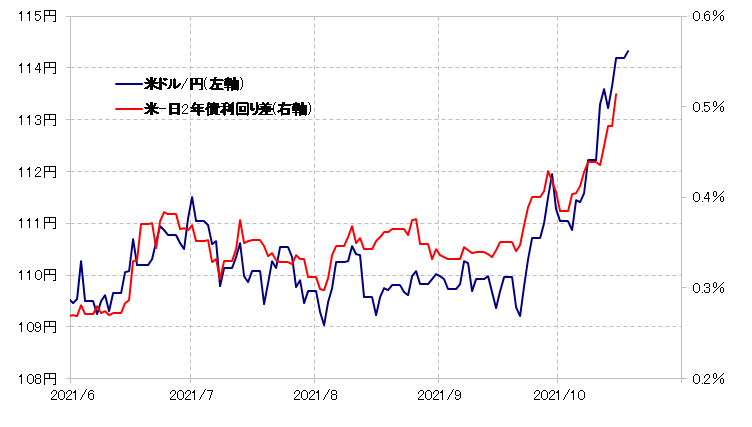

米ドル/円に金融政策を反映する日米の2年債利回りの差を重ねてみると、114円までの米ドル高・円安も高い相関関係となっていた(図表2参照)。以上のように見ると、最近にかけての急ピッチの米ドル高・円安は、基本的に米国の超金融緩和政策の転換を織り込む米金利上昇を受けた動きと言えるだろう。

日米金利差は、経済ファンダメンタルズの1つの目安といえる。そんな日米金利差である程度説明可能な114円までの米ドル高・円安は、ファンダメンタルズを反映した動きということではないか。

「悪い円安」とは、ファンダメンタルズからかい離した円安、またはファンダメンタルズに悪影響をもたらす円安といった意味で使われるのが基本だろう。そういった意味では、日米2年債利回り差と一定の相関関係で展開した今回の米ドル高・円安は、基本的にファンダメンタルズに沿った動きであり、それは「悪い円安」ということにはならないのではないだろうか。

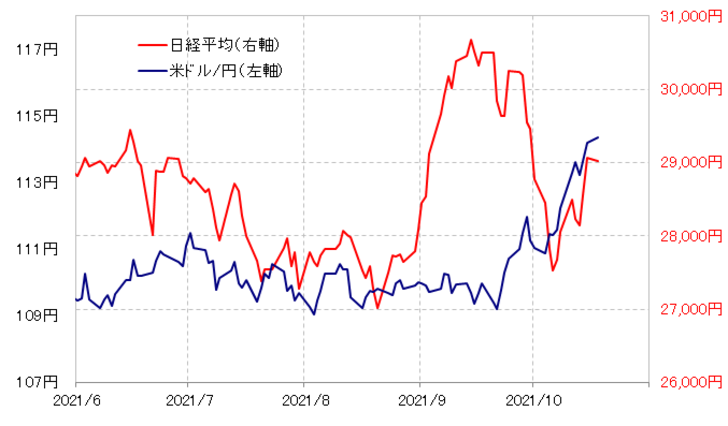

そもそも、112円を超えてからの急ピッチな円安が「悪い円安」なら、日本の株価は「円安への懸念」として急落しそうだが、むしろ日経平均などはその逆で、とくに先週は大きく反発するところとなった(図表3参照)。

円安といった自国通貨の下落は、基本的には輸出にはプラスだ。一方で、輸入物価の上昇など物価の上昇をもたらす。最近、原油相場の上昇が続いているが、それは原油輸入依存度の極めて高い日本にとって悪材料であることから円急落の一因となっており、そんな円安が物価上昇をもたらすなら、上述のような輸出へのプラス効果を差し引きした上で、日本経済にとって「悪い円安」といった指摘はあるようだ。

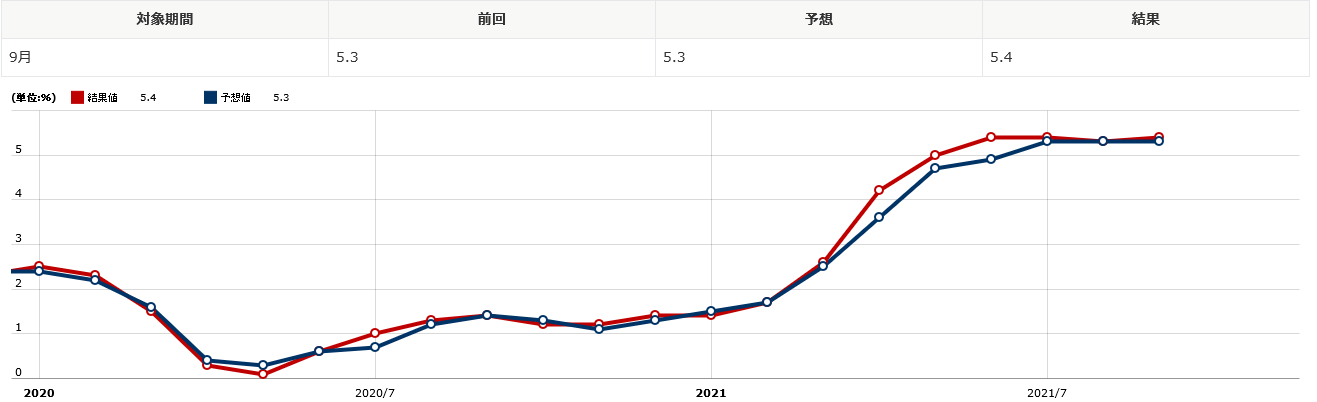

確かに、米国の消費者物価指数の前年比上昇率は、最近は5%以上となっており、FRB(米連邦準備制度理事会)のインフレ管理目標上限の2%を大きく上回っている(図表4参照)。こういった中で、通貨安といったさらなる物価上昇要因が加わるなら、それは経済にとって悪材料、「悪い通貨安」かもしれない。

一方で、日本の消費者物価指数の前年比上昇率は、最近でも±ゼロ近辺での推移が続いている(図表5参照)。その意味では、日本は相変わらずインフレ、物価上昇への懸念が強くない。その中で、円安が物価上昇を後押しすることが、今の時点で日本経済にとっての悪材料、「悪い円安」といった評価になるかはやはり疑問だ。

長く小動きが続いた円相場が、円安に急激に振れると、いかにも何かこれまでになかったことが起こっているのかといった注目は高まりそうだ。ただそれは、日本経済の悪材料としての円急落というよりも、「世界一の経済大国」米国の超金融緩和政策の転換に伴う米ドル高の影響と考えるのが基本ではないか。