大阪キタ・ミナミを代表する百貨店業界の再編

大阪の街は梅田を中心とするキタ、なんば・心斎橋など道頓堀を中心とするミナミに分かれるということはよく知られています。どこまでがキタで、どこまでがミナミなのか、境界線はあるのか、ということがよく話題になりますが、明確な境界線はなさそうです。ただ、南北を貫く御堂筋を走る地下鉄御堂筋線の駅を基準に考えると、淀屋橋駅がキタで、心斎橋駅がミナミであることに反対意見はなさそうです。従って、その間の本町駅あたりが南北の境目になると考えられます。御堂筋の由来である、北御堂・南御堂もちょうど本町駅を境にしています。

キタ・ミナミにはそれぞれ街を代表するデパートがあります。ミナミですと、旧そごう心斎橋本店の跡地を買収して大きくなった大丸の本店である心斎橋店や、高島屋の登記上の本店であり南海電鉄のターミナル難波駅に構える高島屋大阪店があります。ミナミからは外れる感じもありますが、日本最高層のビルであるあべのハルカスには近鉄百貨店本店もあります。これら錚々たるデパートの本店があるものの、大阪を代表するデパートと言うと、キタの梅田にある阪急百貨店うめだ本店(以下、うめだ阪急)を挙げる人がほとんどではないでしょうか。

阪急電鉄のターミナル駅である大阪梅田駅に立地するうめだ阪急は、ターミナルデパートのさきがけとして、阪急グループの創業者である小林一三氏が考案したとされています。今では当たり前に思えるターミナルデパートですが、当時は斬新だったようです。うめだ阪急は大成功し、上記のように大阪を代表するデパートとして成長していきます。

その後、阪急百貨店は阪急電鉄からは独立的に事業を進めますが、阪急電鉄と阪神電鉄が経営統合したこともあり、阪神百貨店と統合して、H2Oリテイリング(8242)という持株会社を設立しています。阪急百貨店と阪神百貨店はいずれも大阪梅田駅を本拠地としています。しかし、ファッションなどに強い阪急百貨店と、食品に定評のある阪神百貨店ということで、競合しながらも上手く棲み分けているようです。

さて、そのH2Oですが、一時は同業の高島屋(8233)との統合を発表し、両社で資本提携まで進みました。高島屋は上記の大阪ミナミや京都に店舗を構えており、H2Oが手薄な首都圏にも日本橋・新宿・横浜・大宮など存在感があります。三越と伊勢丹、大丸と松坂屋が統合したことを考えると、H2Oと高島屋は良い組み合わせかと思われましたが、結果的にその統合は中止されました。中止の理由は、両社の異なる経営戦略をすり合わせることが難しかったとのことです。それでは、両社はその後どのような経営戦略を採ったのでしょうか。

百貨店を軸にした戦略の高島屋、ドミナント獲得を主眼としたH2O

高島屋は「百貨店」と「デベロッパー」の強みを活かし、街づくりを進めるという戦略を進めていきました。同社はもともと二子玉川の玉川高島屋でショッピングセンターも合わせた複合開発に実績があり、その後東京日本橋でも複合開発を進めています。また、それ以外の店舗でも様々な専門店と一体的に街づくりを進めていくとのことで、あくまでも百貨店を軸にした戦略を進めていったと言えるでしょう。

また、高島屋はオムニチャネルということでネット販売にも力を入れています。これは他のデパートとも大きく変わりはないように思います。三越伊勢丹ホールディングス(3099)もJ.フロントリテイリング(3086)もデパートである「三越」「伊勢丹」「大丸」「松坂屋」を軸に不動産開発やオムニチャネルを進めていこうとした点には大きく変わりはないように思います。J.フロントはパルコを傘下に収めたり、銀座でGINZASIXを開業しており、三越伊勢丹は福岡の岩田屋や札幌の丸井今井など地方百貨店を傘下にしています。これらは多少色合いが異なるものの、百貨店や高級路線を軸に不動産を活かし、ネットビジネスも進めるという考え方に大きな違いはないように思います。

一方、H2Oはそれらの企業とはかなり異なる経営戦略を採りました。同社は関西でドミナント(支配的なポジション)を得るという地域を主眼にした戦略を進めたのです。もともとデパート各社は傘下でスーパーの経営を行っていました。しかし、H2Oはそれから一歩踏み込んで関西が地盤のスーパー中堅「イズミヤ」を買収します。同時期に、三越伊勢丹はクイーンズ伊勢丹、J.フロントは大丸ピーコックと、それぞれスーパー事業を手放していることを考えると真逆の戦略を採ったと言えそうです。また、イズミヤはそのようなデパート系のスーパー(H2O傘下の阪急オアシスも含めて)に比べると、庶民的なスーパーと言ってよいように思います。

H2Oはイズミヤを買収する以前に関西地盤の外食チェーン「家族亭」も傘下に収めており、その後も関西地盤のスーパー、外食チェーンに資本参加するなど、関西圏でデパート、スーパー、外食チェーンなどで買い周りを促す戦略を進めています。また、セブン&アイ・ホールディングス(3382)と提携し、関西圏のセブン系のデパートを承継し、例えば阪急・阪神の拠点の1つである神戸の三宮では、そごう神戸店が神戸阪急にリニューアルしています。

この興味深いH2Oの戦略でしたが、特に「イズミヤ」は課題が多く、同社を中心とするH2Oの食品事業は2017年3月期に約40億円の利益を出していたものの、2020年3月期には約25億円の損失に転落しています。デパート事業はコロナ以前には150億円を超える利益をあげていたので、食品事業が足を引っ張っているのは明確でした。

コロナ禍はデパートに強い逆風をもたらし、一方でスーパーには追い風になりました。2021年3月期にはデパート事業が赤字に転落する一方、食品事業は前年の約25億円の損失から一転、約40億円の利益をあげ、H2Oを支えましたが、根本的な課題は解消していないと考えるのが妥当でしょう。

それに対するH2Oの解はドミナント戦略の一層の深化だったようです。8月31日にH2Oは関西を地盤とする関西スーパー(9919)を買収、イズミヤなどと統合する方針を発表しました。関西スーパーは関西に約60店舗を展開するスーパーで、もともとH2Oと資本業務提携を結んでいました。同社の売上高は約1200億円程度で推移しており、3000億円台半ばを推移しているH2Oの食品ビジネスと合わせると、約5000億円となります。首都圏・関西に基盤を持つ食品スーパー、ライフコーポレーション(8194)の売上高が約7000億円ですので、関西圏においてH2Oのスーパー事業は首位も見えるということだったのでしょう。

関西スーパー買収が争奪戦に

ところが、H2Oの計画に待ったをかける企業が現れました。首都圏中心に食品スーパーを展開する「オーケー」(未上場)が関西スーパー買収に名乗りを上げたのです。H2Oによる経営統合発表後、8月31日の関西スーパー株は、直前の1,320円から一時ストップ高の1,620円、終値は1,538円となりました。翌日9月1日には一転、1,381円と大きく下げています。H2Oは関西スーパー株を直接買い付けるのではなく、イズミヤ等との合併のため、正確な価値は見えにくいところですが、市場はそのような評価をしたということです。

一方、オーケーは6月には関西スーパーに2,250円での公開買付を提案していたと発表しており、H2Oの発表を受けて買収に名乗りを上げたということです。オーケーの発表を受け、関西スーパー株は再度値上がりに転じ、ストップ高買い気配となっています。関西スーパー株は既にH2O、オーケーとも一定の出資を行っていますが、買収のためには他の株主から買うよりありません。オーケーの2,250円の提案はH2Oに買収に切り替えるなどの判断を迫りうるものと思われます。いずれにせよ、H2Oにとっていい話ではないのは確かです。

本連載では2020年、ホームセンターのDCMホールディングス(3050)による島忠買収に、ニトリホールディングス(9843)が待ったをかけた話を取り上げました。

ニトリHDが島忠への公開買付に参戦!今後の見通しは?(2020年10月30日)

小売業界で買収劇が相次ぐ背景とは

今回の関西スーパー争奪戦も話が似ているように思います。このような動きが相次ぐ理由として、日本国内で人口減が進む中で、小売業は規模拡大が簡単ではなくなり、新規店舗の開発等よりも他社の買収や統合に動いていることが挙げられるでしょう。このスーパーに限らず、デパート、ドラッグストア、ホームセンターなど様々な業種で合従連衡が進んでいることは、よくご認識されているかと思います。そして、それに加えて買収などがより合理的になってきていることも大きいかと思います。

過去にはより良い買い手がいるのではないか、と疑問を持つような買収事案が少なくなかったように思います。しかし、企業統治の見方が変わってきたことやアクティビストの牽制などもあり、企業の買収においてはより透明性が求められるようになってきています。今回、関西スーパーの株主の企業もH2Oかオーケーを選ぶ際に、自身の株主等に説明ができる必要があるでしょう。結果的に合理的な買収案件は、関係性などがなくとも、進めやすくなっていると言えます。DCMと島忠経営陣の間で決まっていた島忠買収を結果的にニトリが行ったのは、その象徴的な案件で、今後このような動きが一層多くなりそうです。

次なるターゲットになりそうな小売業の企業は?

それでは、第2の関西スーパーとなりうる企業はどこかが気になるでしょう。関西スーパーは売上高が1200億円を上回っており、時価総額は約400億円でした。先ほど挙げた食品スーパー大手のライフは売上高が7000億円を上回っているので約6倍で、時価総額も約2200億円と約6倍ですので、関西スーパーは特に割安でもないが割高でもない、と言えるのかと思います。他の食品スーパーと比べるとやや高いようにも思いますが、関西圏に店舗が集中していることが、関西でドミナントを進めたいH2O、関西進出を図りたいオーケーに魅力的で効率的に映ったのだろうと想像されます。

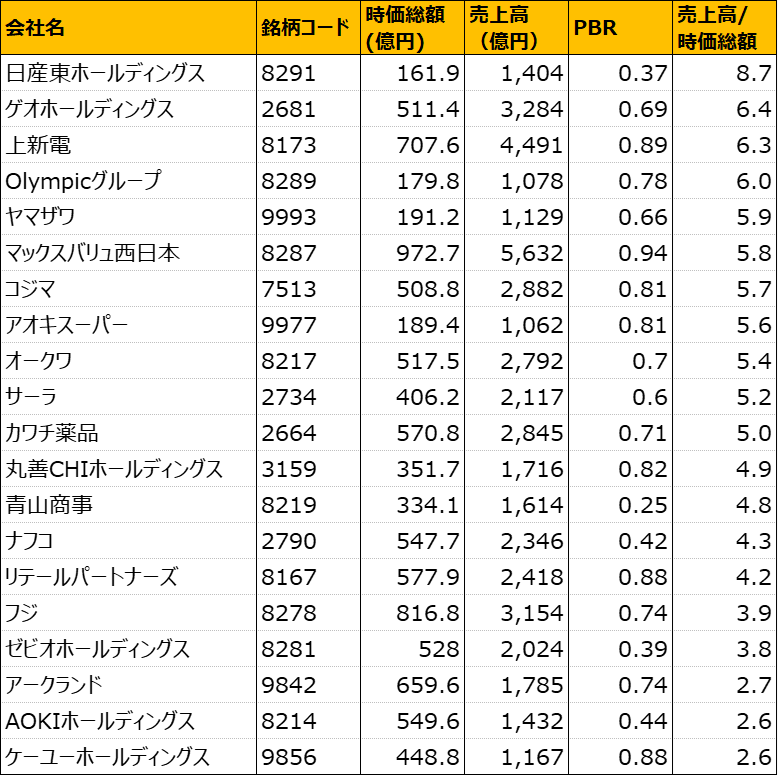

店舗網の価値を確認することはなかなか難しいですが、売上高と企業の価値を見ていくと、相対的に割安そうな企業が見えてきます。その中で店舗網を見ると、より面白い企業が見つかりそうです。以下に、売上高が1000億円以上で時価総額が1000億円以下と買収対象にしやすそうで、PBRが1倍以下の資産面から割安な企業をピックアップしました。

※マネックス証券のスクリーニング機能ではPBRなどの数値を変えた結果も出すことが可能です。

売上高/時価総額順、つまり、売上高に対して時価総額が低い順に並べています。上位にはなかなか面白い企業が並んでいます。上新電機(8173)は関西が地盤の電器店で独立系です。Olympicグループ(8289)は首都圏が地盤でスーパー、ホームセンターを展開。ヤマザワ(9993)は東北、アオキスーパー(9977)は愛知県、オークワ(8217)は和歌山、リテールパートナーズ(8167)は九州北部から山口、フジ(8278)は四国とそれぞれ各地を地盤にしたスーパーが並びます。

フジはちょうどイオン系で上記の表にも入っているマックスバリュ西日本(8287)との統合を発表したばかりです。株主構成なども確認する必要があると思いますが、小売業の再編を想定した投資戦略を考える場合、面白い企業が少なくなさそうです。ぜひ、各社を分析し、投資戦略の参考にしていただければと思います。