「異例のクロス円下落」の理由と今後の見通し

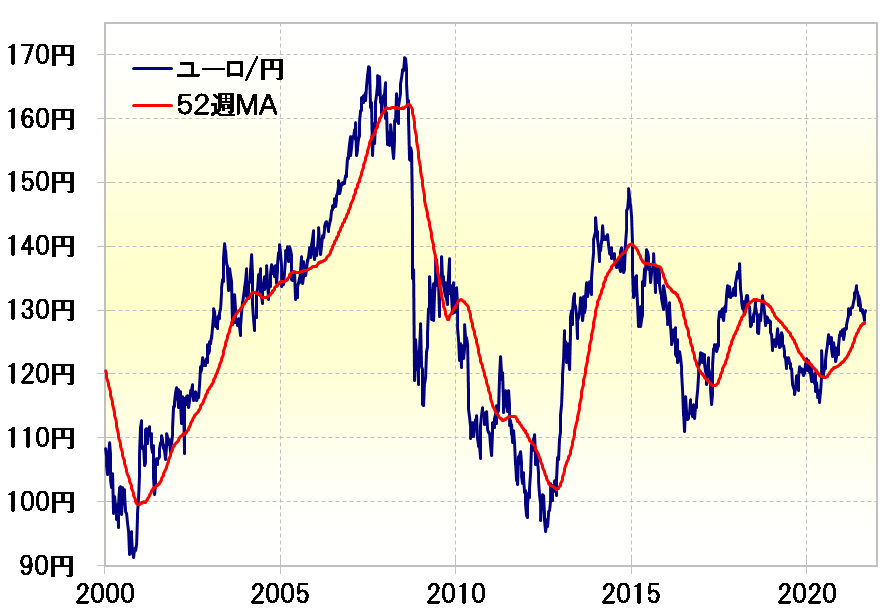

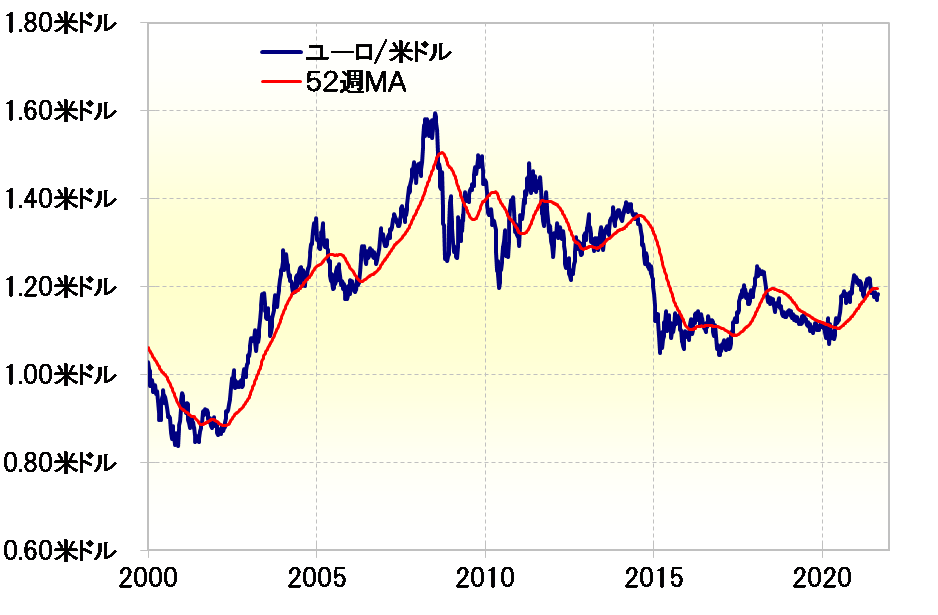

8月にかけて主要なクロス円は軒並み大きく下落した。直近の最大下落率は、豪ドル/円は9%以上、ユーロ/円も5%近くに達した。ただ、ユーロ/円が典型的だが、これまでのところは52週MA(移動平均線)で踏みとどまった形となっている(図表1参照)。一方で、対米ドルでは、たとえばユーロ/米ドルなどはすでに2ヶ月といった具合に「長く」52週MAを下回っている(図表2参照)。

経験的には、一時的な下落は52週MA前後までがせいぜい、一方52週MAを「長く」、「大きく」割り込む動きは継続的なトレンドとして展開している可能性が高い。これを参考にすると、上述のようなプライスアクションは、ユーロ/米ドルは下落トレンドが続いており、いずれ安値更新に向かうものの ユーロ/円は当面の底値圏といった具合に、対米ドルと対円のシナリオが分岐点を迎えていることを示唆している可能性がある。

果たしてクロス円は当面の底値圏を迎えているのか。それについて、ユーロ/円を例にとって、さらに考えてみよう。

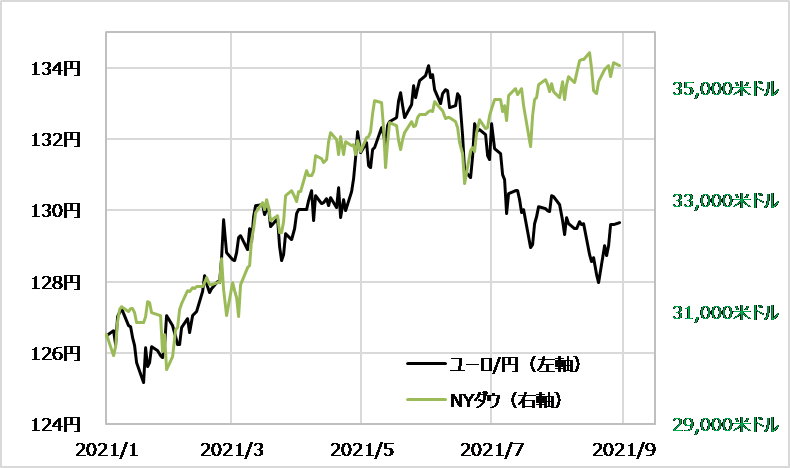

クロス円は株価と順相関の関係が基本だ。それはユーロ/円とNYダウの関係を見ても、2021年6月頃までは確かにそうだった。ところが、この関係は7月頃から大きく崩れた(図表3参照)。その意味では、8月にかけてのクロス円の下落拡大は、株高を尻目に起こった「異例のクロス円下落」と言っても良さそうだった。

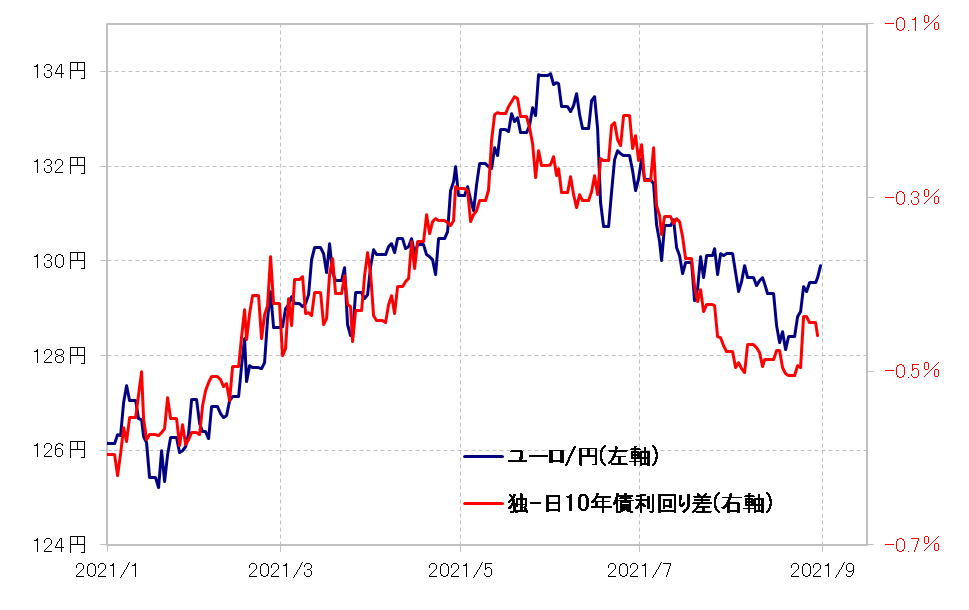

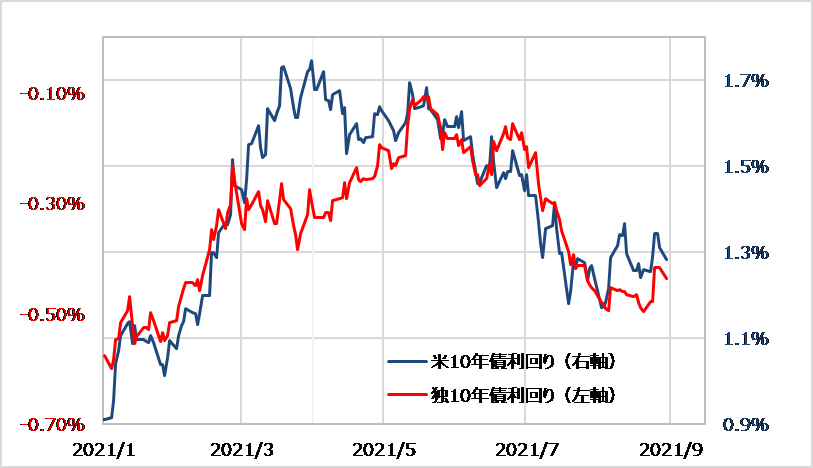

この7月以降、株高を尻目に「異例のクロス円下落」となった動きを比較的うまく説明できそうなのは金利差だった。ユーロ/円と独日金利差を重ねてみると、7月以降のユーロ/円下落は、金利差ユーロ劣位拡大と連動するところが多かった(図表4参照)。

金利差ユーロ劣位拡大の主役は独金利の低下。では7月以降独金利が大きく低下したのはなぜか。この独金利に米金利を重ねてみると、7月以降、両者はかなり連動することが多かったことがわかる(図表5参照)。

グローバリゼーションの時代において、先進国の金利は「世界一の経済大国」である米国の金利に基本的に連動する。要するに、独金利が7月以降大きく低下したのは、米金利、米10年債利回りが一時1.2%割れまで低下したことに連れた影響が大きかったのではないか。

さて、基本的に株価と順相関のクロス円が、7月以降は株高とかい離して大きく下落した。それはユーロ/円の場合は、独金利低下の影響が大きく、その独金利は米金利に連動した可能性が高かった。以上のように見ると、ユーロ/円の行方は米金利次第ということになるだろう。

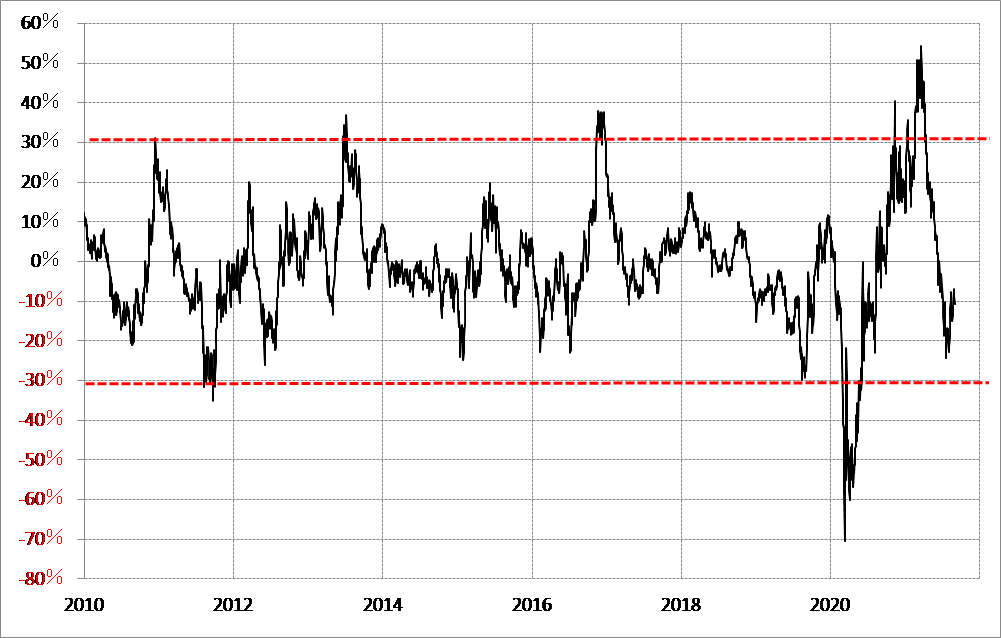

その米金利、米10年債利回りの90日MAからのかい離率を見ると、基本的に「下がり過ぎ」圏にあるようだ(図表6参照)。その意味では、さらなる米金利の低下には自ずと限度がありそうだ。そうであれば、独金利を通じ、ユーロ/円もさらなる下落には限度があるのではないか。

以上を整理してみよう。米金利が「下がり過ぎ」圏にあるということは、低下余地は限定的で、上昇余地が大きい可能性を示している。これをクロス円との関係に当てはめると、下落余地が限られ、上昇余地が大きい、つまり冒頭で見た52週MAとの関係が示唆していた当面の底値圏の可能性と一致する。一方で、米金利の上昇余地が大きいということは、米ドル高・ユーロ安がまだ途上に過ぎないということで、これも52週MAとの関係の示唆と一致している。