5月7日付の記事「決算発表、配当金支払いはいつ行われる?」では、決算期末、つまり3月末決算の企業であれば、3月末に決算を終えてから、どのようなスケジュールで決算にかかるイベントが行われるかを解説しました。

一般的に決算期末のあと、45日以内に決算内容が発表され、3ヶ月以内に株主総会が開催されます。そして、決算発表から株主総会の間に、株主に株主総会の議決権行使書が郵送され、株主は議決権を行使します。典型的な3月末決算の企業ですと、5月15日までには決算が発表されており、6月下旬に株主総会が開催されます。つまり、これから個人投資家を含めた株主のもとに株主総会の決議事項と議決権行使書が送られてくるわけです。

個人投資家の議決権行使は約3割

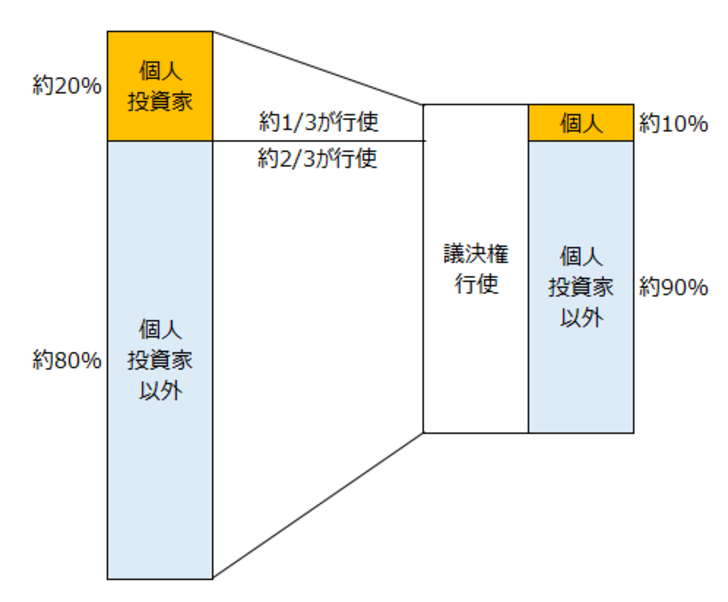

5月7日付の記事に書いたように、企業の保有者である株主にとって、企業を牽制できる場は、基本的には株主総会のみです。そして、その手段が議決権行使書になります。やや古いデータになりますが2015年の金融庁の調査によれば、国内での個人投資家の議決権行使は30%台です。調査方式が異なる、その他の調査でも約30%と考えてよさそうです。一方、議決権全体で見ると、約60%が行使されているようです。個人投資家は議決権全体の約20%を保有しているので、議決権の保有と行使を整理すると以下のようになります。

個人投資家の議決権行使比率が低い結果、もともと約20%の議決権を有している個人投資家は実際の議決の比率だと10%程度になっています。ある調査によれば個人投資家が議決権行使を行わない大きな理由は「面倒だから」、「行使しても影響がほとんどないから」とのことです。議決権行使をする際は会社側提案に賛成するほうが簡単です(通常は白票の場合、会社側提案に賛成となります)。それらもあり、一般的に個人投資家は会社側提案への賛成票がほとんどとのことです。

実際のところ、多くの議案において会社側提案への賛成は9割を超えており、約20%の議決権を有する個人投資家が仮に全票を「反対」に回しても、まさに「行使しても影響がほとんどない」のが実情です。

個人投資家の議決権行使が決議に影響を与える可能性も

一方、アクティビストが声をあげるなど注目される議案の場合は、会社側提案への反対(あるいは株主側提案への賛成)が3割を超えるようなことも珍しくありません。2021年4月の臨時株主総会で株主側提案が可決されて注目された東芝(6502)の2020年総会での議決権の行使状況を見てみると、2021年臨時総会後に結果的に社長の座を去った前社長の再任賛成率は約58%でした。株主提案の取締役選任議案はすべて否決されたものの、約30%から40%が株主提案に賛成しています。ちなみに、東芝の展開については以下の記事もご参照ください。

●買収報道も出た、東芝を巡る動きが注目されるわけ(2021年4月13日)

●東芝に投資する大手アクティビストのキング・ストリートとは?(2021年4月20日)

●東芝“買収騒動”はトレードに活かせるか?(2021年4月23日)

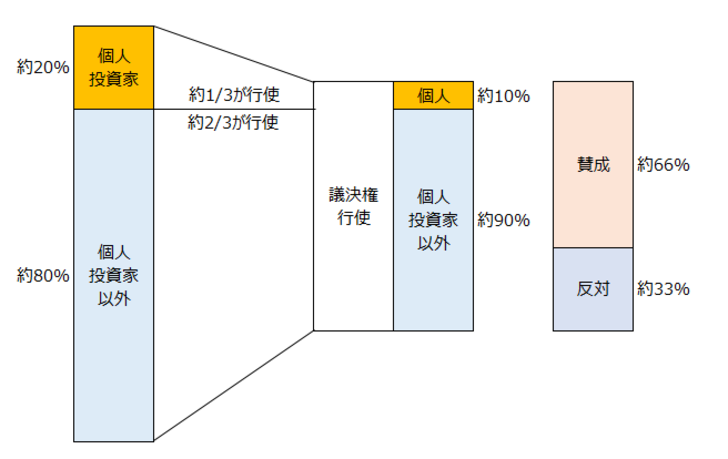

上記の事実を元に、仮に株主総会での会社側提案の賛成が2、反対が1(賛成が66%)とし、個人投資家はすべてが賛成に回っているとします。すると、以下のような議決権行使状況になります。

賛成と反対は6対3で、賛成のうち1は個人投資家によるものです。もし、この個人投資家の1が反対に回れば、賛成と反対は5対4になります。そして、上記のように個人投資家の2/3は議決権を行使していません。つまり、仮に個人投資家がすべて反対に回ると、個人投資家は3が反対することになり(反対が2増え)、賛成と反対は5対6になるのです。つまり、個人投資家の影響力は小さいものの、十分にキャスティングボートを握れるだけの議決権を保有しているということです。

もちろん、上記は株主構成や議決権の行使率を単純化していますし、賛否が2:1に分かれるような議案であれば一定の議決権争奪戦もあるでしょう。ただ、上記の東芝の場合でも議決権行使比率は約70%で、東芝の個人株主比率は約20%です。社長の再任議案の賛成割合が約58%なので、個人投資家の動きがキャスティングボートを握れていた可能性は十分にあるのではないでしょうか。

一般的に、株主総会に向けて、株主名簿管理人などは会社側に直近の株主総会の傾向などをアドバイスします。「個人投資家の議決権行使は約1/3で、全体の行使の10%程度。しかも、ほとんどが賛成です」という内容であれば、会社側は個人投資家の議決権は考慮しなくてもいい、となりそうです。しかし、「個人投資家の議決権行使比率は増加傾向で、議案によっては反対に回る。そしてその議決権行使が可決・否決を左右しそう」となると、会社側はより個人投資家を考慮して議案を考えることになるでしょう。

議決権行使が企業価値向上につながる

過去にも取り上げたように、このような議決権の行使は選挙にも似ています。もちろん個々人の持つ1票1票は小さいですが、選挙の都度きちんと意思表示がされない限り、政治家は固定票を意識した政治を行うでしょう。結果、政策はその関係者以外にはあまり歓迎されないものになるというのは想像しやすいように思います。

これはなにも経営者や政治家が個人株主や国民1人ひとりのことを考慮しない、というわけではありません。多くの人は通常、株主全体の利益や公益を考えて行動するように思います。しかし、一定の牽制がないと安易に流れるというのも想像のつくところではないでしょうか。1人ひとりの議決権行使が結果的に企業価値向上につながるのだろうと思います。

とはいえ、議決権をどのように行使するかは難しそうに思います。「マネックス・アクティビスト・ファンド」の運用を行っているカタリスト投資顧問は2021年4月に議決権行使の考え方を発表しています。次回は、そのような議決権行使の考え方を見てみましょう。