東芝の経営陣VS株主の対立の背景

前々回の記事では、東芝(6502)を巡る最近の動きが注目されている理由を解説し、前回の記事では、経営危機に陥ってからの東芝の株主構成の変化と、最近の動きの背景を説明しました。

簡単にまとめると、米国の原子力発電事業などで痛手を負い、経営危機に陥っていた東芝はアクティビストを含む投資家からの出資を受け、再建の途につきました。半導体事業が代表的ですが、東芝の事業の中には魅力的なものも多く、半導体事業の一部を売却したことなどもあり、東芝の業績は改善傾向です。東証一部へ復帰したのはその象徴でしょう。

一方、経営危機下で出資した投資家たちからの還元への圧力も高まっており、経営側と株主側で対立が生まれていた・・・というのが直近の状況です。また、東芝が各種経済団体の役員を輩出している伝統ある企業で、国防などの観点から重要な企業であるということも、状況を複雑化していると言えるでしょう。

突然の社長交代、なぜ?

その東芝ですが、先週から今週にかけて、また大きな動きがありました。4月7日に日本経済新聞が英国の投資ファンドCVCキャピタル・パートナーズ(CVC)などが東芝に買収提案を出すと報じました。これに対し、東芝は初期提案があったことを認めた上で、翌々日の9日に取締役会議長が提案に関してコメントを発表しています。そのコメントでは、以下の説明をした上で、会社・株主の最善の利益のために行動する、よって提案について慎重に検討する、としています。

・CVCの提案は東芝に対する要請ではなく、CVC側が初期的な提案を行なったのみだということ

・CVC提案は東芝の事業等に関して詳細な検討が行われていないこと

・法的側面や買収資金の調達が今後の課題となっていること

上記のコメントを見ると、CVCの提案は実現性のあるものではない、と解するのが妥当なように思われます。CVCの提案が出た時点での東芝のCEOはメガバンク出身者でCVC日本法人にも勤務していたため、そのCEOが古巣による買収を促したのではないかという見方もありました。上記コメントが取締役会議長によるものであること、そしてその後、そのCEOが交代に至ったことを考えると、この見方が妥当であるように思います。

では、そのCEOがなぜCVCによる買収を企図したのでしょうか。これは上記にあるように経営側と株主側で対立が進む中で、ファンドなどがまとめて買収してくれれば、経営側は対応しやすくなるという考えが背景にあったのだろうと思います。

このCVCの買収が報道されるとアクティビストのオアシス・マネジメントは「買収価格が安すぎる」と声を上げています。既に投資を行っているファンドからすれば、「より価値がある」と訴えるのは当たり前とも言えますが、他のアクティビストもこのCVC買収には賛成ではなかったように思われます。つまり、CVCと東芝前CEOとアクティビストの利害はこの点でも対立していたと考えられます。そして、結果的にCEOは交代しました。

東芝の新CEOはCVCの提案に関するリリースで「CVCは当社株主構成が当社企業価値に悪影響を与えていると主張しておりますが、そもそも、当社取締役会としてはそのようには考えておりません。当社は東京証券取引所、名古屋証券取引所市場第一部に復帰を果たしたことを誇りに思っております」としています。もともとの取締役会議長のリリースと照らし合わせて考えると、CVCと東芝の前CEOとアクティビストなど株主は対立しており、取締役会、交代後の社長、すなわち経営陣は現株主側に立ったと考えて良さそうです。

前々回の記事でも書いたように、「会社側」というとき、「会社」というものがあるわけではなく、それは「現在の経営陣」と書くほうが正確なものです。事実、今回、東芝のCEOが交代した結果、「会社側」と「株主側」の考え方が近づいたと言えるわけで、「会社側」は固定的なものではなく、「会社側」と「株主側」は対峙するものでもないのです。

買収騒動で株価はどう動いたか

それでは、この2週間ほどの動きを投資家目線で見るとどうでしょうか。東芝の株価の動きを追ってみましょう。

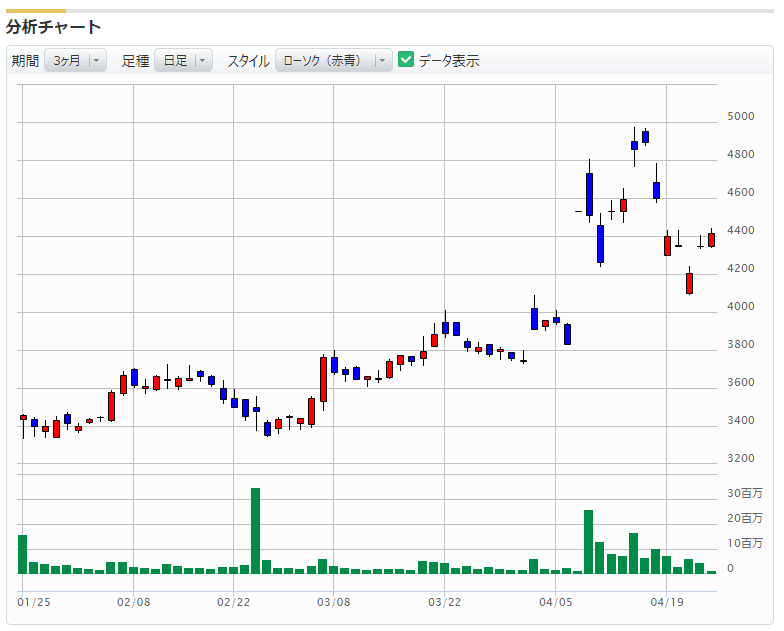

まず、CVC提案が報道される前、つまり4月6日までの東芝の株価を見てみましょう。3月からの株価を見ると、高値は4,090円で、終値ベースで4,000円を付けたことはなく、4月6日の終値は3,830円でした。

CVCの買収提案は5,000円と報じられたことから、4月7日にはストップ高となり、終値は700円上がった4,530円になっています。その後、株価は一進一退を繰り返しますが、CEOの交代が報じられたこともあり、4月14日には大きく上昇して4,975円をつけます。

その後はマーケット自体が軟調だったこともあり、4月22日の終値では4,350円になっています。つまり、CEOが交代する(株主寄りの経営陣になる)ときに株価は大きく上昇し、CVC提案や経営陣の交代などを経ても、株価は元より高い水準ということです。

「株主の意思は尊重すべし」ということはそうそう曲がることはないでしょう。ですので、今回の東芝の株価推移は、このような買収等、企業の進路を決める大きな話が出てきた際は、最終的には株主価値が上昇するということを示唆しているように思います。

そして、アクティビストはそのような動きを起こしうるプレイヤーで、かつ株主価値が上昇する(つまりもともとの株主価値が低く評価されている)企業を目ざとく見つけているということでしょう。これは今回の件に当てはめると、東芝の本当の価値を評価していたのがアクティビストだった、ということだと思います。新経営陣のもとで、東芝が「東証一部復帰」どころではない、誇りある企業としてさらに成長することを願います。