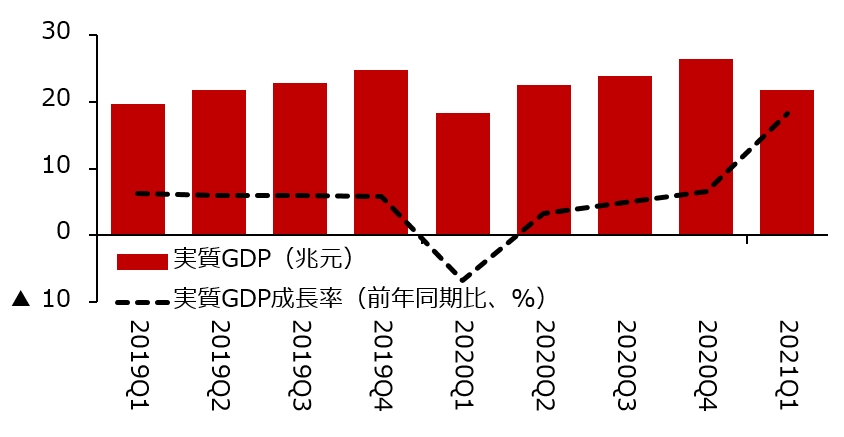

1~3月期GDP、前年比+18.3%と過去最大

景気動向を図る物差しとして、四半期別GDP成長率の1次速報が最も重要な統計であるが、多くの国では当該四半期が終わって1ヶ月以上経った後に情報が公表される。一方、中国は当該四半期の2週間後には公表されていることから、2020年以来コロナ禍からの経済の回復傾向を見るための指標として注目を集めている。

4月16日に2021年1~3月期の実質GDP成長率が公表され、2020年同四半期比+18.3%(前期同+6.5%)と、1992年の統計開始以来最大の伸びを記録した(図表1)。この数字をもって急回復と解釈する向きがあるが、額面通りに受け取るべきではない。その実態について解説しようと思う。

2020年からの反動増を大きく反映

中国は2020年新型コロナウイルスの発生を受け、2月に1ヶ月程度の全土ロックダウン(都市封鎖)を実施した。経済活動の停滞を受け、2020年1~3月期の実質GDP成長率は前年同四半期比-6.8%と、統計史上初のマイナス成長を記録した。

そのため、2021年1~3月期の高い成長率は、ロックダウンが実施された2020年同四半期からの反動増を大きく反映したものと言える。しかし、反動要因の影響が比較的小さい前四半期比で見ると2021年1~3月期は+0.6%と、2020年10月~12月期の同+3.2%よりも実は鈍化している。

また、コロナ禍によるこうした振幅をならすため、中国政府は2021年から「2年前比年平均(2年前の同一四半期期から当該四半期にかけての年平均変化率)」を同時に公表している。

それによると、2021年1~3月期の成長率は+5.0%にとどまっており、それに対して「おおむね緩やかな景気回復を維持している」との公式見解を示した。

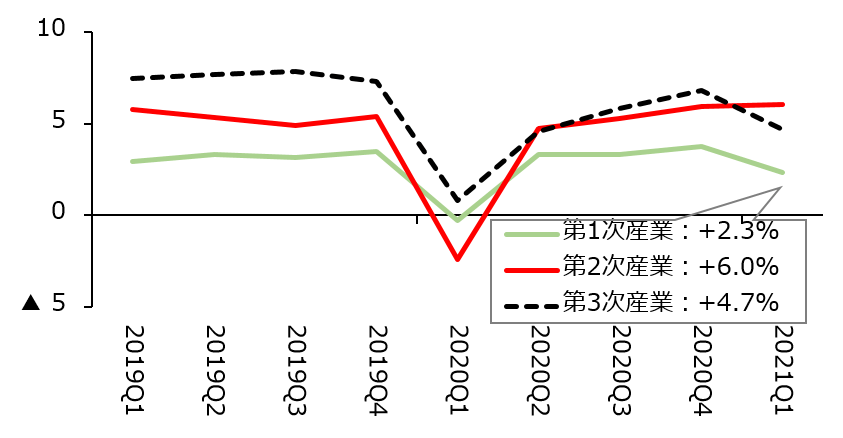

産業別では、第2次産業は+6.0%と、好調な輸出や固定資産投資の回復に支えられ堅調だ。一方、第1次産業は+2.3%と、寒波の影響などが響いた模様。また、北京など北部の一部地域においては1~2月にかけて新型コロナウイルスの感染拡大による封鎖措置を受け、第3次産業は+4.7%にとどまった(図表2)。

内外需の動向や景気刺激策からの脱却に注視

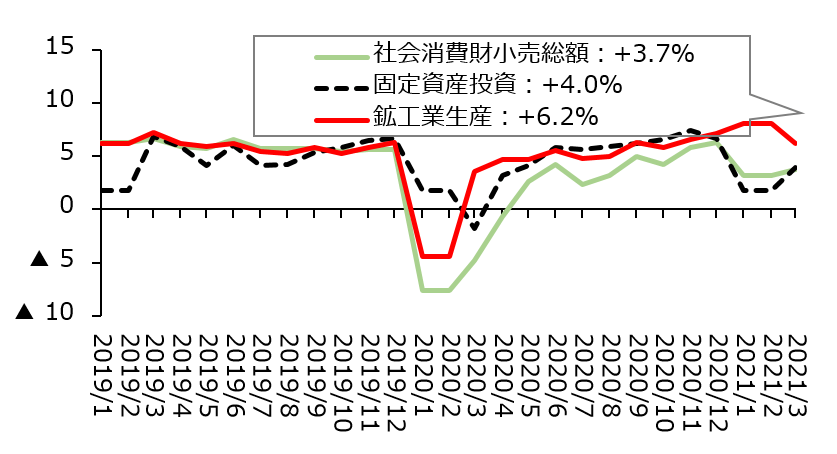

月次の主要経済指標(図表3)で実体経済の状況を見ると、輸出の好調が目立つ。医療物資などの防疫関連や、ノートパソコンなどの巣ごもり関連など、新型コロナに関連する製品の輸出拡大が2020年から中国の経済全体を牽引してきた。とはいえ、2020年後半にかけて海外での新型コロナウイルスのワクチン接種が進むに伴い、新型コロナ関連製品の輸出が鈍化する可能性がある。

一方、国内の消費動向を反映する社会消費財小売総額の3月実績は2年前比年平均では+3.7%。前期比では+1.75%と2月の+1.45%から若干加速した。2月下旬以降感染が落ち着き、封鎖措置を伴う中・高感染リスク地域がゼロに減少したことが背景にある。

そのような背景により、国内旅客輸送数も2月の2年前比年平均-39.7%から3月は-20.1%とマイナス幅が縮小した。しかし、4月に入り、ミャンマーと国境を接する雲南省で若干の感染拡大が確認され、その一部地域で厳格な封鎖措置が導入された。

中国ではこれまでも小人数の感染発生でも大きい地域単位での封鎖措置をとって感染を抑え込んできたが、それが国内消費の正常化を妨げている。中国政府は2021年6月末までに総人口の40%がワクチン接種を完了することを目指しており、過剰な封鎖措置の頻度が減れば国内消費の回復テンポが速まることが期待されている。

3月の固定資産投資は、2年前比年平均では+4.0%。前期比では+1.5%と2月から横ばいで推移している。2020年3月以降、景気対策として公共投資などの財政出動が続き、経済成長を牽引してきた。

しかし、3月11日に閉幕した全国人民代表大会(国会)で2021年の実質経済成長率目標が「6%以上」と保守的な数値に設定されたほか、財政赤字のGDP比が引き下げられた。

金融政策についても、名目GDP成長率並みの通貨供給の伸びを維持するとした。すなわち、大規模な財政出動や流動性の供給に依存したパンデミック下の景気刺激対策からの脱却を図ることが示唆されたわけである。

2021年、6%以上の成長に収束

足元の経済指標は改善しており、今後、景気刺激策からの軌道修正に向けた取り組みが予想されるものの、2021年通年で見ると、政府が目指す「6%以上」の成長に落ち着く可能性が大きい。

しかし、外需の持続性や内需の復元力などで多くの不確実性を依然抱えている。財政出動の規模削減や通貨供給の鈍化など世界で最も早いとみられる政策正常化の実験が、景気回復に水を差さないか、引き続き注視が必要だ。

コラム執筆:李 雪連/丸紅株式会社 丸紅経済研究所