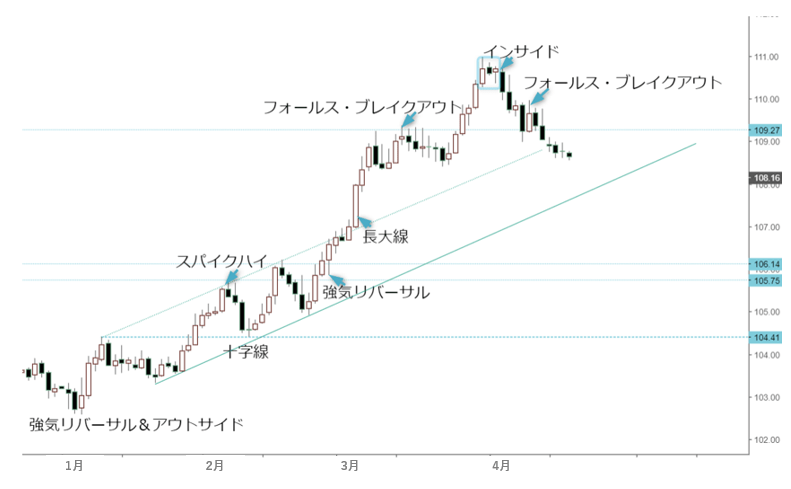

米ドル/円 日足

週間予想レンジ:108.00~110.00

メインストラテジー:押し目買い

・調整波継続も限界

・強気変動構造維持

・調整の目途がつく

アナリシス:

米ドル/円相場は先週続落、先々週の大幅反落に続く形となったが、我々の想定範囲内に留まった。以前から述べているように、3月最終週でも続伸を果たしたものの、同週後半ではむしろモメンタムの低下が目立ち、スピード調整が想定されやすい状況であった。4月に入ってからの反落もその一環とみなされ、108円関門の打診があっても同範疇内と想定されたため、目先はなお幾分下値余地がある。

一方、年初来の上昇波が加速されてきた分、調整自体がむしろ歓迎される値動きがあり、より健全な上昇波の形成につながっている。言い換えれば、年初来の上昇波は推進波として底固く、調整子波の延長があっても下値余地が限定されるはずだ。

4月8日安値109円関門割れで一段下値余地を拡大し、4月8日~12日で形成された「インサイド」のサインやその下放れで108円関門の再トライが示唆された。半面、先週後半における下落モメンタムが強まれず、目先を含め、108円台半ばにて支持を得られる可能性もある。

また、仮に更なる下値打診があっても、一旦切り返しが先行される余地があり、一直線な反落が続くかどうかは疑問視される。要するに、調整波の早期終焉もあり得るため、切り返しが先行される場合、高値更新の有無が検証ポイントとして浮上してくる。高値再打診があれば、コロナショック時の高値(2020年3月高値111.72円)の直接打診が射程圏に入り、目先ハードルが高いため、切り返しの先行があっても再度頭打ちを果たして調整波の延長といった値動きが想定されやすい。

反面、仮に調整波の先行があっても、底固い構造自体は変らないだろう。3月第3週の大陽線、同第2週の陰線を「かぶせ」、強気「リバーサル&アウトサイド」のサインを点灯していただけに、3月第3週安値の108.30円前後にて支持ゾーンを再度確認できるだろう。また年初来の上昇波自体が加速されてきた分、元上昇チャンネルの支持ラインがなお健在しており、一時108円の打診や割り込みがあっても107円台後半の支持がしっかりとみてとれる公算だ。

つまる所、また年初来安値を起点とした上昇波が推進波としての構造をより鮮明化するため、3月末まで「買われ過ぎ」の領域に入った米ドル/円の一服があっても自然な成り行きだったため、先週までの反落を自然体とみている。とはいえ、ブル構造の再確認、また再構築の段階にあり、これから調整波の延長があっても、メインシナリオとして、米ドル高の流れは相変わらずで、あくまでスピード調整の一環と位置付けられる。

繰り返し指摘してきたように、年初来の続伸は、2015年高値から引かれてきた抵抗ラインのブレイクを示し、2015年高値から形成された大型トライアングル型の保ち合いが非常に長い歳月がかかっただけに、ブレイクを果たした後の上昇トレンドが長く続く公算が大きい。2020年6月高値109.86円のブレイクを果たした分、早晩コロナショック後の高値だった111.72円が射程圏に入り、また2020年高値の再更新などで、しばらく米ドル高/円安の流れが維持されるだろう。従って、調整波の延長があった場合、それはむしろ拾う好機と見なされるのではないか。

とはいえ、米ドル/円の上昇、米ドル全体の切り返しや米長期金利の急伸と連動した値動きで、先週米長期金利の反落が幾分目先の米ドル/円の頭を押さえる要素になっている模様だ。しかし、主要クロス円のブルトレンドの維持や強化で円安の流れは年初来継続され、米ドル/円の下支えとなり、また円安の一段加速をもたらした。ユーロ/円など主要クロス円の強気変動がなお維持され、仮に調整の継続があっても引き続きブル構造を維持する公算が大きいため、メイントレンドとしての円売りは不変とみている。

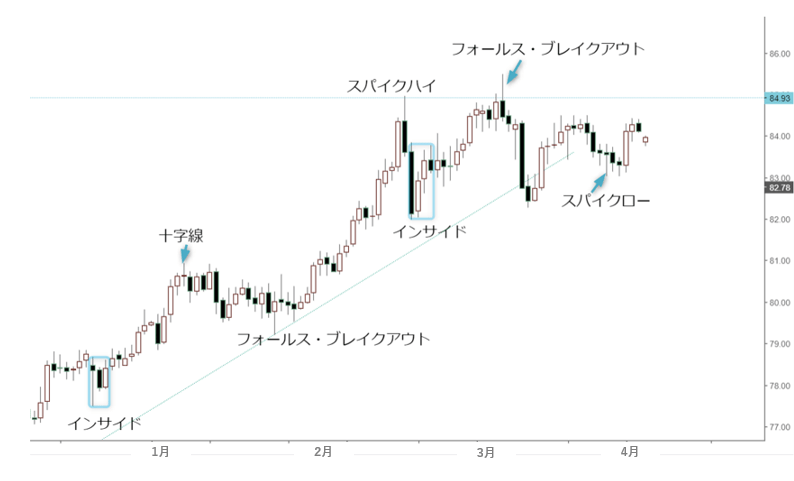

豪ドル/円 日足

週間予想レンジ:81.70~85.00

メインストラテジー:レンジ取引

・高値圏の保ち合い

・レンジの値幅一段拡大

・頭が重い構造継続

アナリシス:

豪ドル/円相場は先週再度切り返し、値幅は一段と縮小した。もっとも、先々週再度反落していた上、頭の重さが露呈していたため、先週の切り返しだけでは状況を早期打破するには力不足だった。ブレイク待ちの状況がしばらく続く見通しだ。そのため、先週の切り返しがあっても、目先上値追いといったスタンスをなお取れない上、明白なブレイクなしではモメンタムの一段低下をなお覚悟する必要がある。

言い換えれば、先週の値動き、先々週のサインを完全に否定できないとみなされ、より鮮明化されるまでしばらく保ち合いの先行が想定される。早期高値更新できない分、3月高値を「ヘッド」とした「ヘッド&ショルダーズ・トップ」といったフォーメーションの形成がなお途中の可能性もあり、しばらく様子見の段階という公算だ。

以前から述べているように、3月の一旦高値更新は、同月第3週週足をもって達成されたものの、同週陰線で大引け、モメンタムの低下をすでに示唆したため、3月第3週にて一旦82円台前半の下落はレンジ変動における下値拓きとみなした。その後の切り返し、先週の値動きを含め、なお許容範囲に留まったため、先週の上昇で従来のレンジへと復帰したわけで、ブレイクとは見られない。従って、先週と同様、目レンジの下限を3月第3週の安値82.28円前後と据え置くものの、一旦割り込む可能性もある。

更に、3月の一旦高値更新、2月高値を超えたものの、一転して反落し、陰線で大引けしたことで高値更新自体の「ダマシ」の可能性も示唆されたため、先週の切り返しのみでは同疑いを否定できない。2月最終週に高値更新してから反落、「スパイクハイ」風の陰線で大引け、一旦頭打ちを示唆しただけに、3月の続伸や高値更新は、結局失敗した形となり、モメンタムの低下や保ち合いの先行を強く暗示していたため、新たサインが鮮明化されるまで様子をみるしかない。

そもそも豪ドル全体の切り返しは今後も続くと想定され、豪ドル対米ドルの続伸がこれから一段と値幅が拡大される可能性は従来の想定より低下してきた。豪ドル/円による豪ドル次第の側面が大きいことから、豪ドル/米ドルの日足における「三尊天井」の再形成、といった可能性を無視できず、安易な高値追いはできないだろう。

その上、3月末における豪ドル/円の高値再更新に付いていかなかった分、目先の豪ドル/円の反落と連携した動きも自然の成り行きであり、これからモメンタムの一段低下があってもおかしくない。そのため、目先の判断は不変であり、引き続き高値圏でのレンジ形成、またレンジの変動幅を拡大させる段階にあり、頭の重い構造がなお続くだろう。また豪ドル/米ドル次第で、82円関門の割り込みがなお警戒される。

2月最終週の陰線では、一旦調整の先行を示唆していたが、2018年12月に高値を一旦ブレイクしただけに、更なる上値余地を拡大している。しかし、3月の高値更新後の失速によってまずスピード調整の蓋然性を強め、豪ドルのロング筋もこれからまず利益確定に動く可能性が大きいと推測される。先週の切り返しで同コンセンサスを否定するには値幅が不十分なので、従来の見方を維持しておきたい。

とは言え、利益確定があってもまず高値圏での保ち合いに留まり、豪ドルの下値余地が限定されるだろう。言い換えれば、日足における「三尊天井」のフォーメーション、目先の頭が重い構造を示唆しているが、本格的な形成や下放れはなお疑問視される。メインシナリオとしての豪ドル高/円安の構造がしっかりしており、高値圏での立ち合いが先行される場合は、中期スパンにおいて、むしろ流れを健全化させる側面が大きいため、仮に82円関門の割り込みがあっても、一時的な値動きに留まり、深押しを回避できれば、むしろ拾う好機とみている。

なにしろ、より長いスパンでみると、ブル構造がしっかり確認されている。2020年8月に高値をブレイクした後、上昇が一段と加速され、また同高値のブレイクによって日足における「三尊底」というフォーメーションの成立を確定しただけに、同フォーメーションの維持がなお大きな影響を果たすだろう。

2020年3月のコロナショック時の安値を「ヘッド」と見なした場合、2018年12月安値を含め、複合型「ヘッド・アンド・ショルダーズ・ボトム」の成立がより鮮明化される。2月の高値トライをあくまで途中とみなし、同フォーメーションの指示なら、2017年高値90.42円への戻りも想定されるわけで、中期スパンにおるブル構造の継続を有力視したい。そのため、短期スパンにおける頭の重さが確認されれば、あくまでスピード調整の一環として位置付ける。